注明姓名、公司、职务、部门,通过概率更大。

美国太阳能设备制造商SolarEdge Technologies(SEDG.US)在周二(6月25日)股价大跌20.6%,预计将创下近七年来的最低收盘价。这一跌势源于公司披露的一则重大财务消息:一位欠款高达千万美元的客户已申请破产,存在无法全额偿还债务的风险。

这一消息迅速波及整个太阳能行业,引发了一系列股价下跌。Sunnova Energy(NOVA.US)下跌7.1%,Enphase Energy(ENPH.US)下跌5.4%,Sunrun(RUN.US)下跌5.1%,太阳能(CSIQ.US)下跌4.1%,(SPWR.US)下跌3.4%,Array Technologies(ARRY.US)下跌2.1%,第一太阳能下跌2%。

在此事件中,SolarEdge在提交给美国证券交易委员会(SEC)的一份文件中写道,亚利桑那州的太阳能电池板安装商PM&M Electric欠了公司1140万美元,目前正在申请破产保护。

文件指出,PM&M无法保证破产程序的结果,因此最终SolarEdge可能无法收到这笔欠款,或者只有在严重拖延后才能收取这笔款项。

在同一份文件中,SolarEdge还指出,预计公司第二季的自用现金流将流出1.5亿美元,所列主要原因包括:某些可自由支配的少数股权投资、向某些客户提供的信贷延期、与美国制造业增长相关的营运资金高于预期、以及应收账款支付速度放缓。”

这份文件反映了该公司更多的不确定性和风险因素。也因此,该公司股价收盘时下跌超过20%,收于美股26.40美元。

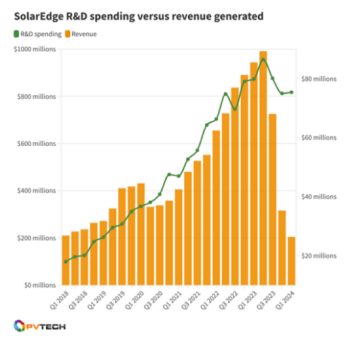

5月9日,SolarEdge发布2024年第一季度财报,总营收2.04亿美元,同比下降78%;净利润-1.57亿美元,同比下滑213.04%,综合毛利率为-12.8%。

值得注意的是,其太阳能业务营收1.9亿美元,同比下滑79%,毛利率为-3.5%。

据了解,此前的裁员和产能调整对于SolarEdge来说无疑是一次重大的变革。这不仅需要公司在短期内应对人员变动和生产调整的挑战,还需要在长期来看如何保持员工的士气和团队的稳定。

值得一提的是,SolarEdge的主要市场集中在欧洲,其营收占比高达62%。这意味着欧洲市场的波动对公司的整体业绩具有重要影响。考虑到欧洲户用光伏市场的库存压力以及经销商积压订单的取消或延迟,这些因素都可能对SolarEdge的业绩产生负面影响。此外,太阳能逆变器需求的疲软也是导致公司业绩下滑的重要原因之一。

对此,SolarEdge首席执行官Zvi Lando表示,这一结果“符合我们对库存清理和典型季节性的预期。”预计将在2024年第四季度恢复正常。

但是据调查,今年6月已成为该公司历史上的最差月度表现,累计跌幅为48%。而今年以来,该公司的累计跌幅达到了73%。

Truist的分析师Jordan Levy将SolarEdge的评级定为持有,目标价设为60美元。他认为,公司对负自由现金流的预测可能再次表明市场挑战和库存过剩的问题仍在持续。

此外,SolarEdge还宣布计划通过私募方式发行3亿美元2029年到期的可转换优先票据。BMO Capital的Ameet Thakkar将该公司的股票评级定为“与大盘持平”,目标价为56美元。他对可转换债券的发行表示疑问,认为这次债券发行可能揭示了公司更多的不确定性和风险因素,而不是为投资者提供了清晰的财务状况或积极的前景。

他指出,在SolarEdge第一季度的财报电话会议上,公司曾表示预计第二季度将产生现金,且第三季度和第四季度的现金生成将进一步加强,届时公司不仅将实现更高的收入,库存利用率也将提高。(综合外电)

(上图为推广位)

(上图为推广位)

本文作者可以追加内容哦 !