欧美线年内难降价,美森舱难求船司再竞逐快航市场

来自能源的革命的雪球专栏

普航美西线现万元报价,欧美线年内难降价,美森舱难求船司再竞逐快航市场

快航市场现状

美森舱位紧张:美森(MATX.US)舱位难求,运费比市场普通航次贵约1/3,7月中国至美西报价超11000美元/FEU。

高价值货物需求:客户倾向于选择美森和以星航运(ZIM.US)的中美航线,特别是对高价值货物和有准点率需求的商品。

班轮公司快航服务

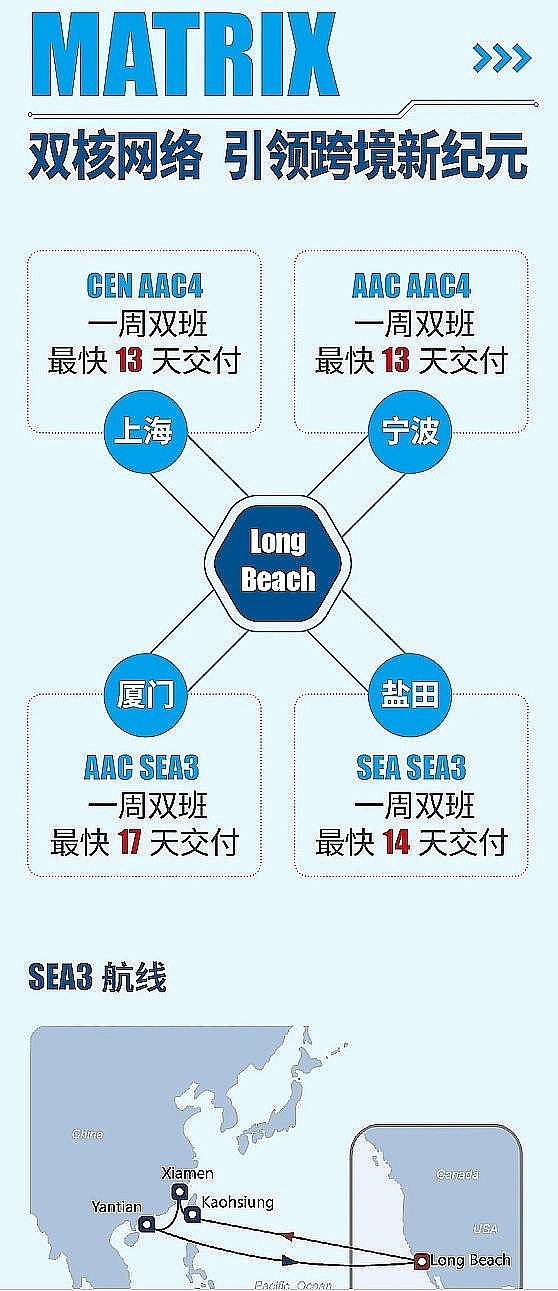

中远海控新航线:开通美西快航SEA3,航程14天。

达飞新航线:5月底宣布开通墨西哥快船航线M2X。

合德海运新航线:3月开通上海至美西快线。

美森持续服务:提供中国-长滩快线(CLX)和Matson亚洲快线(MAX)服务,航程11天。

市场报价与分析

上海至美西航线报价:报价范围在7114美元/FEU-9646美元/FEU,中远SEA3直航航线7月报价8245美元/FEU。

赫伯罗特远期报价:10570美元/FEU,旨在试探市场接受程度。

美森舱位难求原因:尽管其他班轮公司加入快航市场,但服务效果和航程效率不及美森。

市场运价趋势

年内运价预测:由于红海因素影响,预计年内欧美航线运价将保持高位。

淡旺季界限模糊:今年淡旺季时间界限不明显,影响运价走势。

美森优势

自有码头:美森拥有的自有码头使其在疫情期间港口拥堵时仍能快速装卸作业。

运力规模:CLX和MAX单航次运力约2800TEU-4900TEU。

行业观点

快航市场竞争:分析人士认为,除美森外,其他班轮公司在快航市场的成熟度较低,对市场影响有限。

结论

市场趋势:快航市场再次成为班轮公司的竞争焦点,但美森在市场中占据绝对地位。

价格压力:高运价和舱位紧张可能持续,影响货主和物流公司的运营成本。

$东方海外国际(00316)$ $招商轮船(SH601872)$ $中远海控(SH601919)$

海控和东方海外6条美西快线一年运费收入估算

背景信息:

海控和东方海外共有6条美西电商快线,每条航线有6艘船,共36艘快船。

假设所有船只的TEU容量为8000 TEU,不考虑超过10000 TEU的船只。

电商快线没有长协价,或即便有长协价,旺季附加费后运价也接近四千多美元。

计算条件:

每艘船的TEU容量:8000 TEU

当前去程运费:5000美元/TEU

当前回程运费:500美元/TEU

每艘船一年往返次数:8次

船只总数:36艘

计算过程:

单程运费收入:计算每艘船单程的运费收入。单程运费收入=8000×(5000+500)单程运费收入=8000×(5000+500) 单程运费收入=44,000,000美元单程运费收入=44,000,000美元

一年内的总运费收入:计算所有船只一年内的总运费收入。年运费收入=44,000,000×8×36年运费收入=44,000,000×8×36 年运费收入=12,672,000,000美元年运费收入=12,672,000,000美元

结论:

根据上述条件和计算,36艘美西快船一年内的总运费收入预计为12,672,000,000美元。这个估算是基于每艘船都按照8000 TEU的容量,且所有船只都按照相同的运费标准计算得出的结果。

作者:能源的革命

链接:https://xueqiu.com/7659667127/295554014

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !