前几天,中国信达江苏省分公司发布股权招商公告,涉及康得新光电公司23.1495亿元有抵(质)押+担保的债权。

值得注意该招商公告的担保方为:康得新、康得集团和钟玉。

该招商公告披露:目前康得新光电公司在当地政府暨破产管理人的管理下正常经营,2024年经营性现金流回正并实现利润。

康得新光电公司是康得新的全资子公司,是康得新主要的经营实体。康得新光电公司的经营情况代表着康得新的经营情况。

30%产能的康得新在剥去非经营性负债、利息的状况下,仅依靠自身的生产经营能力,能够实现可持续性发展。这就是一个真实的康得新。

那么在100%产能下,天天加班加点的康得新,毫无疑问赚得盆满钵满。

北银帐下康得新122亿应计余额,应当与康得系下的另外三家企业同步处理为康得集团的占用资金,归入资产端。

康得新四年重述报表合计亏损115亿利润,没有事实依据,应予纠正。

(20240630,普陀山人)

重整的前提是搞清债权债务,首先要处理好优先债权人的债权。央企信达资产就是专门处理金融企业手中的优先债权的。

金融企业没有必要长期持有企业债权。只要将优先债权人的债权处理好了,其它普通债权人的债权就不难解决。

优先解决优先债权人的债权问题不是清算程序,恰恰是重整成功的必要步聚。

重整的前提是搞清债权债务,首先要处理好优先债权人的债权。央企信达资产就是专门处理金融企业手中的优先债权的。

金融企业没有必要长期持有企业债权。只要将优先债权人的债权处理好了,其它普通债权人的债权就不难解决。

优先解决优先债权人的债权问题不是清算程序,恰恰是重整成功的必要步聚。

------------------------------

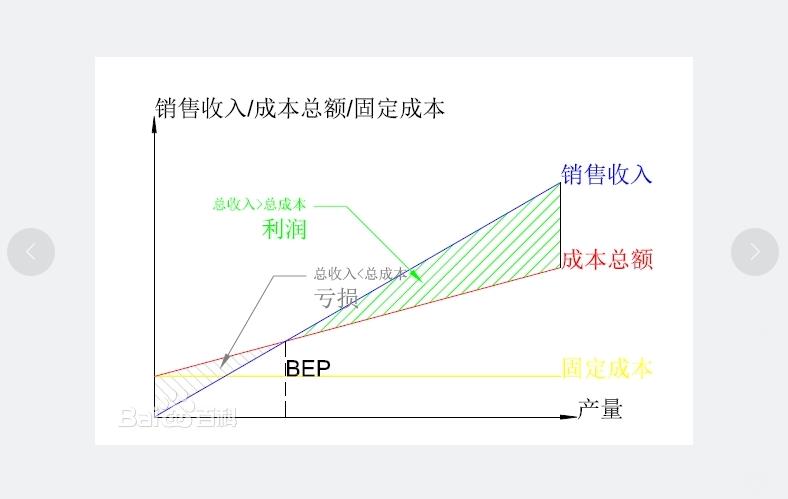

下面,我们来聊聊康得新30%产能就能达到盈亏平衡点的实际意义。

我们来看一个简单的盈亏平衡点(BEP)结构图:

横轴代表产量,纵轴代表销售额或成本。如果毛利率为正,销售额与销售量成正比,那么销售线是一条起于原点的直线。总成本线在等于固定成本的那一点(BEP)与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。

一般工业生产企业依据产能比例达到盈亏平衡点,大约在70%左右。毛利率高,获利能力强的企业盈亏平衡点往左移动,毛利率低,获利能力差的企业盈亏平衡点往右移动。

《全球汽贸网资讯》报道,根据Harbour指数衡量,汽车行业的标准盈亏平衡点通常是装机容量的70%至80%。(Harbour指数是根据一家每年工作235天、两次八小时轮班的工厂计算的)。

康得新的产能盈亏平衡点(BEP)在30%左右那就非常厉害了!毛利率低的企业是很难做到如此低的BEP。高于30%产能时,企业产生的贡献就成倍增加,这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了。

本文作者可以追加内容哦 !