一、权益市场表现

(一)市场表现回顾

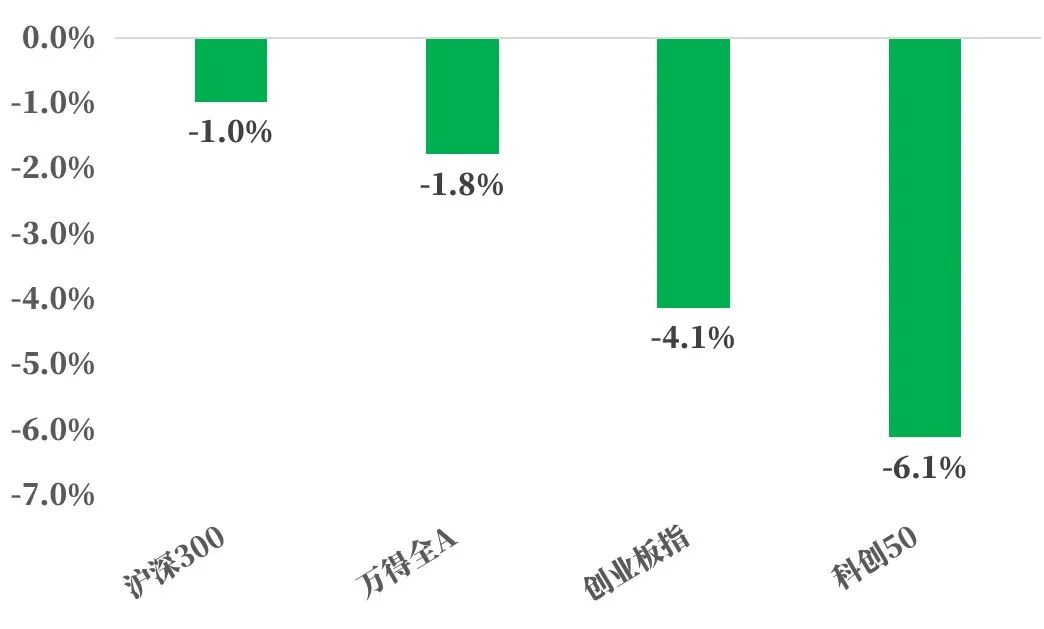

上周指数跌破3000点后负反馈压制整体市场情绪,沪深300、万得全A、创业板指、科创50分别收跌1.0%、1.8%、4.1%和6.1%。

国内环境:

上周国内重点关注5月工业数据和地产政策:

(1)工业利润:2024年5月规上工企利润同比增长0.7%,增速较前值下降3.3个百分点,主要原因是工业生产边际放缓叠加短期投资收益回落。5月规模以上工业增加值同比实际增长5.6%,较今年4月增速下降1.1个百分点,低于Wind一致预期0.4个百分点。整体来看工业生产修复边际放缓。(数据来源:Wind)

(2)地产:从“430”政治局会议到“517”出台一篮子政策,政策兑现了研究消化存量房产和优化增量住房的政策措施。之后6月7日国务院常务会议要求对存量房产和土地的消化,盘活工作解放思想,拓宽思路,稳妥把握,扎实推进,到6月26日北京出台政策。北京出台政策有助于稳固购房人对政策可持续性的信心,也有利于其他地方拓宽思路,出台新的稳市场、去库存政策,因此未来各地可能仍需出台各类鼓励需求的政策,以推动市场企稳

国际环境:

上周国外重点关注美国大选:2024年美国总统大选首轮辩论于北京时间6月28日举行,首场辩论的提前可能导致大选交易提前启动,其带来的变数和影响也或逐渐增加。拜登和特朗普在贸易和投资支出方面的政策具有一定共性,主要差异集中在财税、移民和产业政策上,多数政策提振美国经济的同时自带通胀属性,美联储未来的货币政策空间可能仍受压制。

(二)行业表现回顾

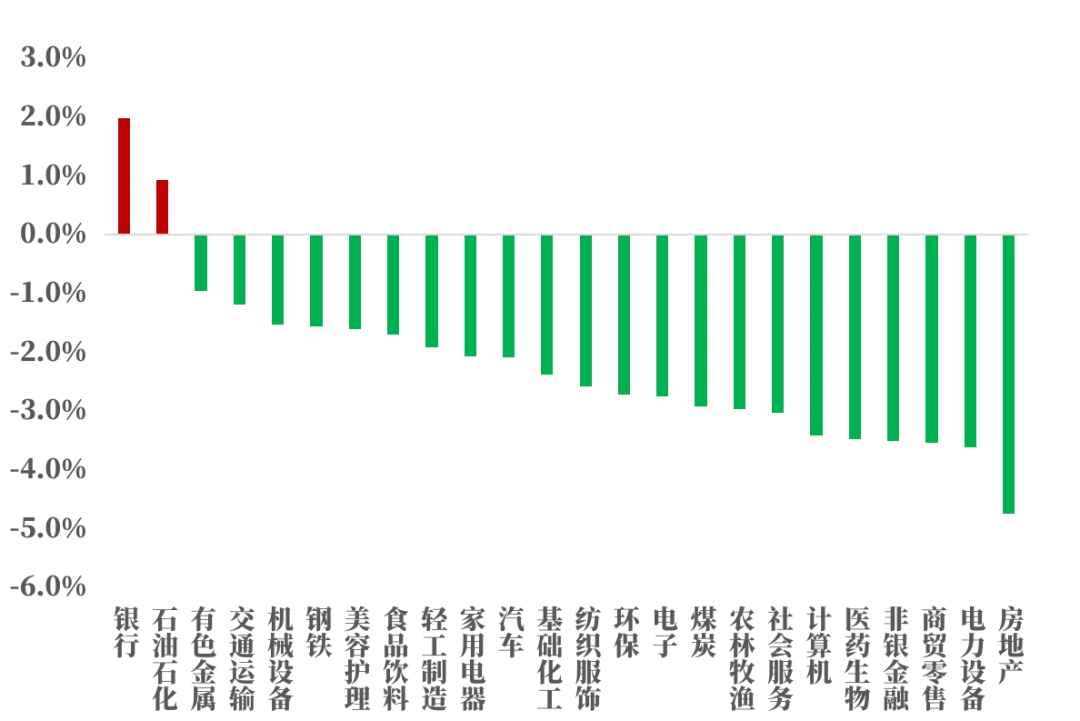

上周除银行和公用事业、石油石化外所有板块收跌,地产、电力设备和医药跌幅较大,资金依然流向大票居多。

消费地产:

经济数据和消费数据维持相对疲弱的状态,地产517新政后市场还在效果验证阶段,无边际利好信息出现。叠加海外不确定性因素持续放大,人民币汇率也有一定压力,北向资金流出的趋势还没有扭转。上周大多数消费板块都录得不同程度的下跌,估值再次回到相对低位。

石油石化:

国内能源企业在产量和储量上已经达到全球领先的水平,经营质量稳定,股息率水平也高于海外能源企业,高股息低估值白马依然是资金目前青睐的方向。

总结来看,目前宏观较为悲观,政策相对克制,缺少增量资金的市场环境短期难以改善,连续下跌后可能有小的反弹但反弹势能预计不会太强。

二、债市表现

(一)利率方面

上周债市收涨

周一:财政部公布数据显示,1-5月,全国一般公共预算收入96912亿元,同比下降2.8%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右。当日上证指数收跌1.17%报2963.1点,股债走出跷跷板行情。至收盘,国债期货集体收涨,30年期主力合约涨0.39%报108.73元,临近历史高位;10年期主力合约涨0.15%报105.055元,创历史新高;5年期主力合约涨0.09%报103.82元,为2020年5月以来新高;2年期主力合约涨0.03%报101.89元。(数据来源:Wind)

周二:国务院总理李强6月25日在大连出席2024年夏季达沃斯论坛开幕式并致辞,强调我们注重固本培元。上证指数收跌0.44%报2950点,股债依然走出跷跷板行情。至收盘,国债期货集体收涨,30年期主力合约涨0.31%报109.04元,10年期主力合约涨0.11%报105.15元,盘中均续刷新高;5年期主力合约涨0.09%报103.9元,2年期主力合约涨0.04%报101.92元,为2020年5月左右新高。(数据来源:Wind)

周三:国家发改委称,引导各类资本摒弃“急功近利、快进快出、挣快钱”的浮躁心态,坚持做长期投资、战略投资、价值投资、责任投资。北京市住建委,中国人民银行北京市分行等多个部门联合印发了《关于优化本市房地产市场平稳健康发展政策措施的通知》。从文件上来看,北京首套房最低首付比例下降至20%,京籍多子女家庭购买二套房可认定为首套房,且大幅下降贷款利率以及对公积金贷款购买绿色建筑等提供额度支持,并宣布组织开展“以旧换新”。市场对北京房地产优化政策反应钝化,债市依然延续走暖行情。至收盘,国债期货收盘多数上涨,30年期主力合约持平,10年期主力合约涨0.01%,5年期主力合约涨0.03%,2年期主力合约涨0.03%。(数据来源:Wind)

周四:统计数据公布,1-5月份,全国规模以上工业企业利润同比增长3.4%,5月末,规模以上工业企业每百元资产实现的营业收入为75.1元,同比减少2.4元;人均营业收入为176.0万元,同比增加7.7万元;产成品存货周转天数为20.7天,同比持平;应收账款平均回收期为66.8天,同比增加3.4天。5月份,规模以上工业企业实现利润同比增长0.7%。当日债市延续偏暖行情。至收盘,国债期货收盘集体上涨,30年期主力合约涨0.46%报109.47元,10年期主力合约涨0.15%报105.305元,均续创收盘新高。5年期主力合约涨0.09%报103.98元,2年期主力合约涨0.03%报101.954元,为2020年5月底来新高。(数据来源:Wind)

周五:中国人民银行货币政策委员会2024年第二季度会议在京召开。会议认为,要加大已出台货币政策实施力度。在经济回升过程中,也要关注长期收益率的变化。当日,股债跷跷板效应以及资金面的月底收敛使债市承压,止盈盘略有涌出。至收盘,国债期货仍集体收涨,30年期主力合约涨0.08%,10年期主力合约涨0.01%,盘中均续刷新高。此外,5年期主力合约涨0.01%,2年期主力合约涨0.01%。(数据来源:Wind)

上周债市收涨。全周来看,30年期主力合约涨1.0801%,10年期主力合约涨0.3908%,5年期主力合约涨0.2554%,2年期主力合约涨0.1060%。国债、国开债10Y-1Y期限利差较上上周同期分别走阔了1bps和4bps。(数据来源:Wind)

利多因素:债市情绪偏暖,买盘偏强。股债有走出跷跷板行情;

利空因素:北京跟进“517新政”出台房地产优化政策。汇市延续维稳行情。

高频经济数据跟踪:

生产方面:基建方面有待提速。钢铁方面,高炉开工率和产能利用率环比小幅抬升。库存方面,螺纹钢、线材和建筑钢材环比小幅下降。钢厂盈利率环比走平,表现依然偏弱。石油沥青装置开工率环比小幅抬升。水泥发运率和水泥库存环比走降,水泥价格环比走平。基建进展依然偏慢。生产方面, PTA和PVC开工率环比走平。PTA下游,织机开工率环比继续走弱。汽车方面,全钢胎开工率环比走升,半钢胎开工率环比走平。

需求方面:房地产行业仍有压力。房地产方面,上周二手房挂牌量挂牌价指数环比“量平价降”。百城土地成交面积环比走平。百城土地溢价率环比走平,低位震荡。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,北京跟进房地产优化政策后,一线城市商品房成交面积成交套数数据波动中枢环比小幅抬升。

通胀方面:通胀仍需维稳。猪肉价格环比走平,蔬菜价格环比继续走降。布伦特原油价格波动中枢环比走升。国内方面通胀仍需维稳。

外贸方面:出口环比小幅向好。进出口方面,波罗的海干散货指数环比走升,中国出口集装箱运价指数环比继续走升。从国内主要港口来看,上海出口集装箱运价指数环比走升,宁波出口集装箱运价指数环比走平。

债市观点:

基本面:目前基建依然偏慢,进出口对经济依然具有一定支撑作用。企业库存的震荡磨底也使供需两端偏于平衡。

资金面:央行仍有意图维护资金面的合理充裕。

政策面: 在维稳外汇的背景下,货币政策或更加稳健。

债市投资策略:市场延续偏暖情绪,在央行多次提及长端利率风险后,债市对其和基本面反应偏于钝化。在资产配置需求驱动下,三季度初或重新打开配置窗口,债市仍有较多做多机会。

(二)信用方面

发行总览:

上周债券市场一级发行信用债共1051只,环比增加了81.83%,其中超短融78只,短融16只,中期票据104只,私募债47只,PPN45只,一般公司债9只,累计发行规模15,982.13亿元,环比增加了204.17%。

取消发行情况:

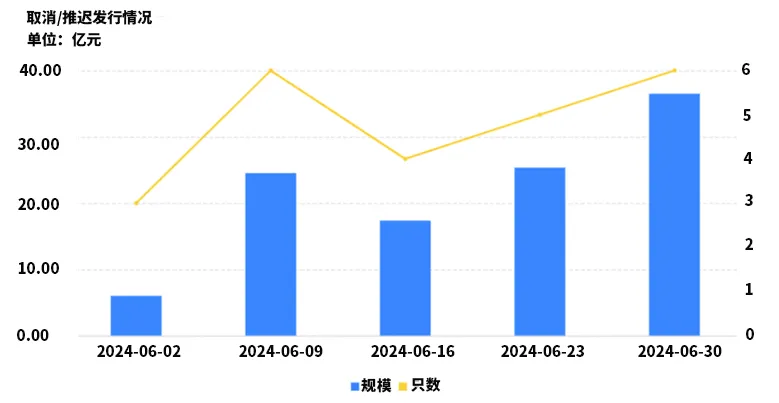

上周取消发行的债券共6只,累计取消发行36.5亿元,环比增加43.93%。截止上周,近一个月共有24只信用债取消发行或者延迟发行,累计取消发行109.73亿元,最新统计如下:

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安裕利率债C(OTCFUND|016659)$

$兴华消费精选6个月持有混合发起A(OTCFUND|014750)$

$兴华消费精选6个月持有混合发起C(OTCFUND|014751)$

$兴华创新医疗6个月持有混合发起A(OTCFUND|013920)$

$兴华创新医疗6个月持有混合发起C(OTCFUND|013921)$

本文作者可以追加内容哦 !