明冠新材料股份有限公司(股票代码:688560)专注于N型太阳能电池封装材料的研发和销售,凭借多年在封装材料领域的技术积累,较早提出了TOPCon、HJT、IBC等N型太阳能电池封装材料整体解决方案。公司致力于为客户提供高质量、高价值的电池封装材料,目标是成为新能源电池封装技术的引领者。公司秉承“新材料,创造低碳生活”的企业使命,围绕“正直、务实、敬畏、共赢”的经营价值观,执行“守正出奇,行稳致远”的经营思路,坚持绿色低碳发展,专注于新能源领域新型复合膜材料的研发、生产和销售。2023年,公司积极履行“提质增效重回报”行动,持续规范治理、优化经营、调整结构,助力经营信心提振、资本市场稳定和社会经济高质量发展。

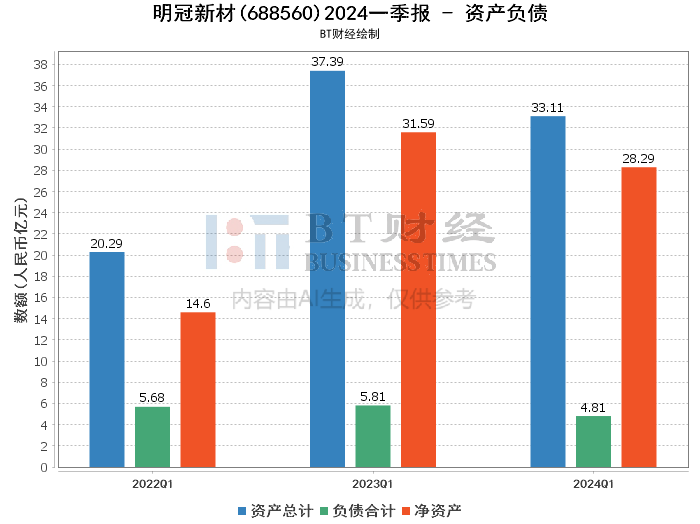

明冠新材2024年一季报显示,公司的资产总计期末余额为33.11亿元,较期初的34.07亿元减少了2.81%。负债合计期末余额为4.81亿元,较期初的5.4亿元减少了10.79%。资产负债率从期初的15.84%下降至期末的14.54%,显示出公司在降低负债方面取得了一定成效,财务结构有所优化。

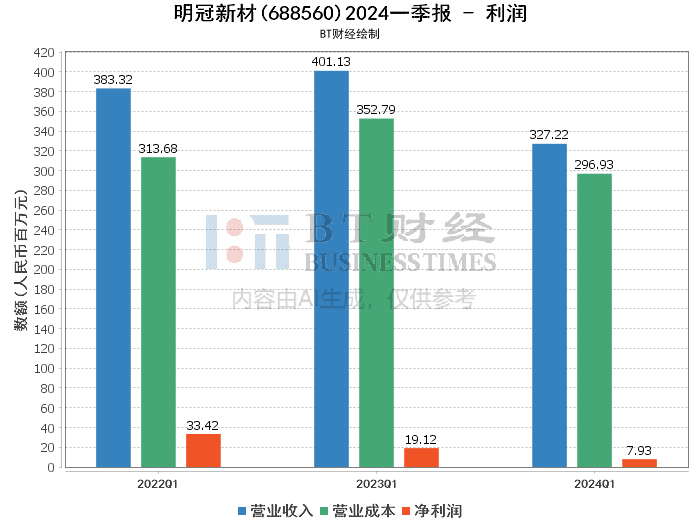

在利润方面,明冠新材的营业收入为3.27亿元,同比下降18.43%。营业利润为7.94百万元,同比下降61.23%。净利润为7.93百万元,同比下降59.18%。毛利率从上年同期的12.05%下降至本报告期的9.26%,净利率从4.77%下降至2.42%。净资产收益率(ROE)从期初的0.61%下降至期末的0.28%。这些数据表明,公司在利润方面面临较大压力,主要原因是太阳能电池整体封装材料需求结构变化,太阳能电池背板需求减少导致销量下降,尽管封装胶膜销量有所增长,但背板价格同比下降较大,导致毛利率下降。

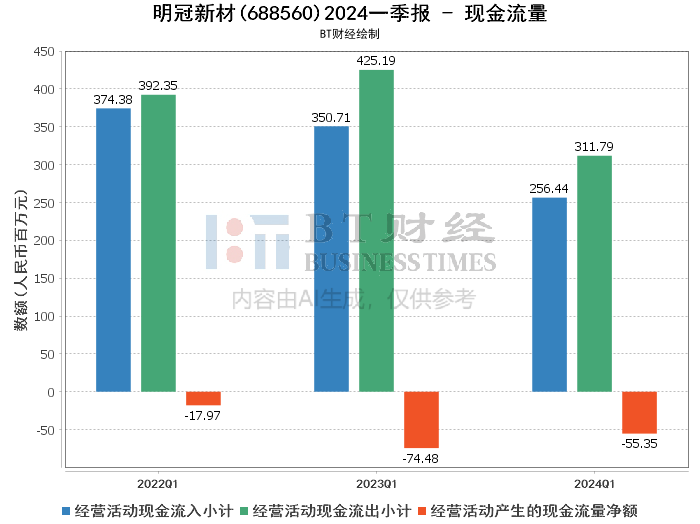

现金流量方面,经营活动现金流入小计为2.56亿元,同比下降26.85%。经营活动现金流出小计为3.12亿元,同比下降26.67%。经营活动产生的现金流量净额为-55.35百万元,显示出公司在经营活动中现金流出大于现金流入,现金流状况不容乐观。这可能与公司在研发投入和生产扩展方面的支出增加有关。

总体来看,明冠新材在2024年第一季度面临一定的挑战,虽然在降低负债方面取得了一定成效,但在营业收入和利润方面表现不佳,主要受太阳能电池封装材料市场需求变化的影响。公司需要进一步优化产品结构,提高毛利率,同时加强现金流管理,以应对市场变化带来的挑战。

本文作者可以追加内容哦 !