《港湾商业观察》廖紫雯

六月唯一的传统节日“端午”过去不久,深圳便从雨季来到酷热盛夏。随着气温的高升,粽子的身影似乎也在短暂远离部分消费者身边。如粽子一般的传统节令食品,或存有明显的季节性特征。

日前,“粽子第一股”五芳斋总市值不及40亿引发投资者关注。业绩面上,2023年全年,公司营收、净利润均出现一定增长,但与2021年数据相比仍存在一定差距,且就2024年一季度而言,公司营收、净利润均出现一定下滑,相较于2021年、2022年,今年一季度亏损幅度大于往年数据。

单一品类粽子业务贡献绝大多收入的情况下,近年来五芳斋发力月饼、糕点等其他品类,2023年,公司月饼系列营收、毛利率均出现一定下滑。

01

营收、净利双下滑,投资者关注市值

2023年,浙江五芳斋实业股份有限公司(以下简称:五芳斋,603237.SH)实现营收、归母净利润分别为26.35亿、1.66亿,分别同比增长7.04%、19.74%;2024年一季度,公司实现营收、归母净利润分别为2.07亿、-6975.96万,分别同比下降4.13%、9.11%。

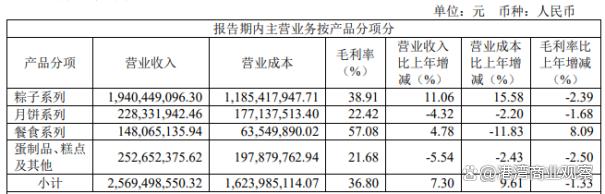

针对2023年业绩增长原因,五芳斋对《港湾商业观察》表示,2023年,公司粽类业务稳健增长,非粽类业务多点开花,叠加公司在优化经营管理上持续发力,使得2023年营收、净利实现增长。粽子方面,公司着力稳固粽类行业的市场地位,粽子系列达到19.40亿元,同比增长11.06%,贡献增量明显;非粽方面,公司积极拓展产品线,以月饼为主的非粽业务平稳发展,月饼系列收入达2.28亿元,同时持续打造大单品,饭团等品类已崭露头角;连锁门店实现3.64亿元,同比增加26.68%。从费用端来看,公司持续推进精益管理,营运管理效率持续提升,其中财务费用下降141.67%。

对于一季度业绩下滑,五芳斋表示,2024年一季度,公司业绩波动受季节性波动所影响,端午节的大部分销售体现在第二季度。此外,一季度公司经营活动产生的现金流量净额同比增加21.04%,整体经营状况向好,发展动力更加充沛。

纵观往年,据雪球数据,2022年一季度、2023年一季度,五芳斋实现归母净利润分别为-3187.68万、-6393.67万。相较于2022年一季度,2023年一季度及今年一季度,公司营收呈现较大疲软态势。

2021年-2022年,公司实现营收分别为28.92亿、24.62亿,实现归母净利润分别为1.94亿、1.38亿。虽2023年公司业绩出现一定增长,但营收、净利润均与2021年存在一定差距。

二级市场上,2023年6月5日至今(2024年7月2日)一年左右的时间里,五芳斋股价下跌53.93%。

五芳斋对《港湾商业观察》表示,二级市场的股价受多重因素影响,公司股价短期内受宏观经济环境、市场整体行情趋势以及投资者心理等多重因素影响。但从长期来看,股票的价格最终由公司的内在价值以及宏观经济和行业发展趋势等因素共同决定,而公司的内在价值取决于其盈利能力、财务状况、市场地位、商业模式、管理层素质等多个因素。一个拥有良好商业模式、优秀管理层和充足现金流的公司,其股价在长期中有望逐渐上涨,目前公司基本面稳定,经营稳健,现金流充沛,2023年业绩实现稳步提升。

此外,截止2024年7月2日,公司总市值为35.54亿。

5月17日,有投资者于交流平台提出,“五芳斋的品牌是名声在外,比公司的盈利水平要高上好几个档次,但公司市值管理水平欠佳,目前40亿不到的总市值,无法很好匹配品牌以及同行竞争对手的挤压,请问,公司对于提升市值管理、更好回报投资者有什么具体举措?”

对此,五芳斋表示,公司高度重视市值管理和股东利益,也始终把做好生产经营作为价值提升的核心,持续围绕“稳健”和“效益”开展经营工作,以精细化运营为主轴,降本增效,推动企业高质量发展,不断提升企业盈利能力。同时积极寻求业务拓展和创新,通过拓展烘焙和速冻市场,实现非粽品类突破,打造第二增长曲线回报股东,并创造社会价值。

五芳斋对《港湾商业观察》表示,公司一直关注市值表现,一方面希望通过积极克服市场的不利影响,不断提升主业、努力开拓新业务,提高持续经营能力和经营效率,提高企业内在价值。另一方面,公司高度重视投资者投资回报,积极实施股份回购计划、稳定分红政策等,促进公司价值回归。未来,公司也将进一步优化经营,推动公司业绩向好;并始终保持与投资者的顺畅沟通,做好公司市值管理。

02

股权激励调整,下调业绩考核指标

股价下滑的另一面,2023年12月底,五芳斋曾发布关于调整2023年限制性股票激励计划部分业绩考核指标并修订相关文件的公告,公告披露,受全球经济下行和需求放缓等多重外部因素影响,短期消费信心走弱,给公司生产经营带来了一定的影响,公司管理层积极应对,公司一方面持续聚焦主营业务,一方面积极拓展第二增长曲线。目前宏观经济逐步复苏,居民消费的信心也正在逐步恢复,但整体经济的回暖还需要一定的时间。公司2023年股权激励计划原设定的业绩考核指标已不能和公司当前所处的行业及市场环境相匹配,若继续实施原有公司层面业绩考核指标,有可能出现业绩考核指标未达成而导致负激励的情形,违背了公司实施股权激励的初衷,不利于调动员工工作积极性,不利于公司持续稳健发展,不符合公司股东长远利益。公司管理层结合公司经营情况及长期发展战略,从宏观、中观、微观等方面进行研讨及审核评估,拟调整激励计划中公司层面业绩考核指标。

五芳斋原业绩考核指标为,第一个解除限售期为,以2022年为基数,2023年营业收入增长率不低于21%,且扣非净利润增长率不低于18%;

第二个解除限售期为,公司需满足下列两个条件之一:1、以2022年为基数,2024年营收增长率不低于40%,且扣非净利润增长率不低于39%;2、以2022年为基数,2023-2024年两年累计营收较2022年增长率不低于162%,且累计扣非净利润增长率不低于158%;

第三个解除限售期为,公司需满足下列两个条件之一:1、以2022年为基数,2025年营业收入增长率不低于61%,且扣非净利润增长率不低于63%;2、以2022年为基数,2023-2025年三年累计营业收入较2022年增长率不低于323%,且累计扣非净利润增长率不低于322%。

显然,五芳斋2023年业绩考核并未达标。业绩考核指标调整过后具体为,第二个解除限售期,公司需满足下列两个条件之一:1、以2022年为基数,2024年营业收入增长率不低于10%,或扣非净利润增长率不低于39%;2、以2022年为基数,2023-2024年两年累计营业收入较2022年增长率不低于116%,或累计扣非净利润增长率不低于162%;

第三个解除限售期,公司需满足下列两个条件之一:1、以2022年为基数,2025年营业收入增长率不低于21%,或扣非净利润增长率不低于52%;2、以2022年为基数,2023-2025年三年累计营业收入较2022年增长率不低于237%,或累计扣非净利润增长率不低于315%。

针对“公司对自身未来发展预期处在何种水平?调低2024年业绩考核指标是出于哪些考虑?”等问题,五芳斋指出,公司对未来的发展预期是基于宏观经济环境、市场行情趋势等多种因素后的综合考量。当前,公司的发展规划更加明确,将围绕“稳健”和“效益”开展经营工作,以精细化运营为主轴,降本增效,推动企业高质量发展,不断提升企业盈利能力。在稳定粽子基本盘的基础上,全力拓展烘焙和速冻市场,实现非粽品类质的突破,打造第二增长曲线。

03

月饼营收毛利率均下滑,第二增长曲线尚待时日

五芳斋于2023年财报中指出,公司主要产品为粽子、月饼等传统节令食品,存在明显的季节性特征。粽子产品的销售主要集中在端午节前,月饼产品的销售主要集中在中秋节前。如果在粽子、月饼的集中消费季节,公司不能做好市场预测、及时组织安排好生产和库存储备,公司将面临部分产品备货不足进而失去业务机会,或者由于外部环境重大变化或公司对市场预测失误,造成生产过剩进而导致积压浪费的季节性经营风险。

据雪球数据,2024年一季度,五芳斋粽子实现营收9003.00万,营收占比43.46%;2023年,公司粽子实现营收19.40亿,营收占比73.63%。

2023年全年,公司粽子生产量、销售量分别为39634.47吨、54404.81吨,分别同比增长12.40%、14.52%。

五芳斋表示,公司粽子销售量大于生产量主要系粽子产品部分为委外生产。数据端上,公司粽类产品自产产量39634.47吨,委外加工产量13642.01吨,自产占比74.39%。

五芳斋提出,公司采取自主生产为主,委托加工生产为辅的生产加工模式。2023年,公司粽子产品自产占比达74.39%,委外生产主要源于粽子产品季节性较强,阶段性产能条件或无法满足销售旺季时的产品供应。公司从原辅材料供应、生产流程、质量控制等方面,对委托生产的产品质量、生产进度及生产成本进行严格控制,以确保产品品质。

除却主营产品粽子外,近年来,五芳斋主要产品还包括月饼、青团、汤圆等节令食品,绿豆糕、桃酥、面包等烘焙食品,烧卖、馄饨、饭团等速冻食品,素肉、腊肠等休闲卤味食品,半熟预制菜、蛋制品、其他米制品等。

据雪球数据,2023年,公司月饼系列实现营收2.28亿,营收占比8.66%;餐食系列实现营收1.48亿,营收占比5.62%;蛋制品、糕点及其他实现营收2.53亿,营收占比9.59%。

值得注意的是,2023年,公司月饼系列、蛋制品、糕点及其他营收、毛利率均出现一定下滑。

详细来看,2023年,公司月饼系列营收、毛利率分别同比下滑4.32%、减少1.68个百分点;蛋制品、糕点及其他营收、毛利率分别同比下滑5.54%、减少2.50个百分点。

此外,月饼销量出现一定增长。2023年,公司月饼生产量、销售量分别为238.15吨、3243.73吨,分别同比增长68.20%、2.80%,月饼库存量为4.93吨,分别同比增长2247.62%。

公司表示,公司月饼销售量大于生产量主要系月饼系列产品大部分为外购产品。月饼生产量增加主要系公司提高自制产线的产能利用率,库存量增加主要系上年库存量基数较低。

针对“目前,公司除粽子外的其他产品发展如何?公司多元化布局是否面临一定挑战?公司如何看待目前的市场竞争情况?”等问题,公司表示,目前,公司非粽类业务更具特色及竞争力,大单品表现突出。以月饼为主的非粽业务平稳发展,月饼系列收入达2.28亿元,奶香生椰流心糯月饼深受消费者认可,树立了五芳斋独特记忆口味大单品的形象。此外,饭团等品类已崭露头角,收入同比实现较快增幅。

五芳斋进一步指出,2024年,公司将以粽子为基本盘,建立“粽+”产品矩阵,同时深入布局非粽第二曲线,全力拓展烘焙和速冻市场,实现非粽品类质的突破。在非粽业务上,公司在粽类市场中的销售经验将为公司非粽类产品拓展提供经验,此外,公司当前完善的供应链、高效的经营能力以及品牌知名度也将成为公司在非粽类市场竞争中的助力。

中国食品产业分析师朱丹蓬对《港湾商业观察》表示,五芳斋整体销售下滑的比较厉害,无论是平时还是重大节日及团购。整体而言,受市场环境的影响、购买意愿、购买信心等三个方面的影响比较大,其不属于非常刚需的品类或产品,所以下滑是必然的。

朱丹蓬表示,整体而言,五芳斋产品单一是一个不争的事实。可通过布局多品牌、多品类、多场景、多渠道、多消费人群的五多战略,带给五芳斋更多的发展,通过五多战略的落地去打造企业增长的第二曲线。

“未来的话,还是要去走健康化的道路,比如低钠、低脂。虽然现在粽子有甜品化的趋势,但是品牌在甜度上也有一定的把控。其实这些产品上的变化,都是针对不同人群、不同地区的消费者,进行一些适配性的变化。所以在未来,粽子会朝着个性化的方向发展,会更加匹配消费端的需求。”(港湾财经出品)

本文作者可以追加内容哦 !