原创 大财可富司机

随着6月28日收盘,A股2024年上半年交易收官。上半年,A股持续震荡,三大股指涨跌互现;大盘股表现占优,成长及小盘股调整较多;银行、煤炭板块领涨,计算机、商贸零售跌幅居前。

从年初的极端行情,到接踵而来的强势反弹,再到持续调整,面对市场的大幅波动,不少投资者感到无所适从,赚钱效应减弱。

相对于股票型基金,二级债基的预期风险和预期收益处于债和股之间,通过股债搭配,在一定程度上降低了投资组合的整体波动性,为投资者带来较为舒适的投资体验。

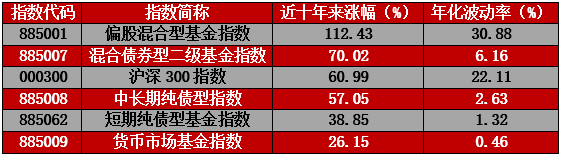

Wind显示,截至2024年6月28日,近十年来万得混合债券型二级基金指数,比沪深300指数波动更小,收益强于沪深300指数和纯债型基金指数。

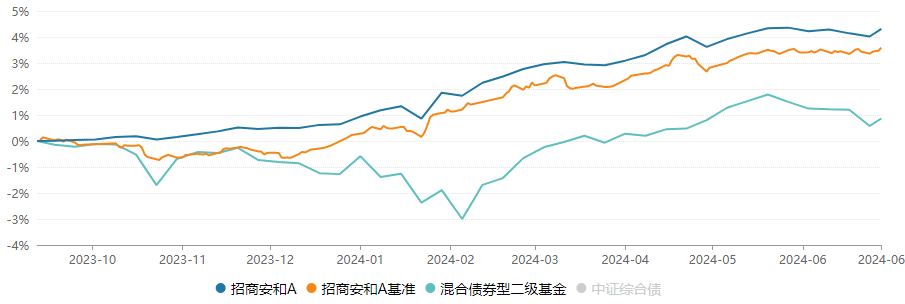

今年以来,以招商安和债券型证券投资基金(基金简称:招商安和 基金代码:A类 018679;C类018680)为代表的二级债基表现出色。自2023年9月成立以来,招商安和业绩稳中有进,截至6月28日,收益率为4.31%,同时波动回撤率较低,使投资者体验到投资的魅力。

指数3000点,二级债基攻守有道大放异彩

二级债基通过固定收益与权益资产的多元化配置,有助于对冲单一资产的剧烈波动风险,提升投资组合的风险收益比。

Wind显示,过去20年混合债券型二级指数在16年实现正收益,仅2011年、2016年、2018年和2022年收益为负;同时,二级债基体现出攻守兼备的特征:市场上涨时收益弹性较好,比如2005年、2006年和2014年的牛市中,收益分别高达41.94%、36.97%和26.99%;市场震荡时防御能力较强,比如2003年的熊市仍实现正收益0.57%。

作为二级债基,招商安和通过债券+权益的投资组合,呈现出“攻守有道”的突出特点。今年上半年,上证指数在3000点折返跑,震荡加剧,但招商安和收益表现较好,截至6月28日,基金实现收益4.31%,同期业绩比较基准为3.59%,招商安和实现超额收益0.72个百分点。

招商安和业绩稳健的背后与产品的定位密切相关。招商安和是一只量化红利低波策略的二级债基。在投资策略上,主要以高等级信用债筑底,辅以灵活运用杠杆、久期、多品种配置择时等策略,抓住阶段性机会;同时适当参与权益投资,运用量化红利低波策略,围绕红利因子与低波因子构建模型,优选红利、低波特征股票,力争在债券收益基础上有效地增强组合整体收益,并将组合波动控制在较小范围内。

今年上半年,虽然大盘持续震荡,但“红利低波”属性资产受到市场追捧。银行、煤炭板块走强,多只个股创下历史新高。事实上,近几年在市场风险偏好收紧,10年期国债收益不断走低的环境下,高股息资产成为市场的“宠儿”。

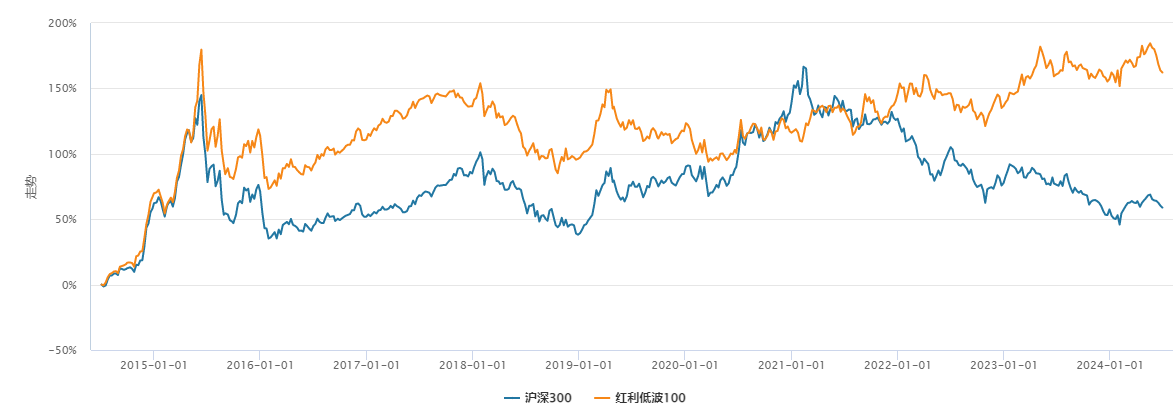

招商安和运用量化红利低波策略,重点挖掘低波动率和高分红的行业和公司。从历史数据来看,红利低波具备长期资产配置价值。以中证红利低波100指数为例,该指数是名副其实的长牛指数。中证红利低波100指数自基日(2005年12月30日)以来,截至2024年6月28日,累计涨幅高达974.02%,年化收益14.12%,同期沪深300指数累计涨幅仅244.79%,年化收益为6.78%。

与此同时,在上涨行情中,中证红利低波100指数弹性不差;下跌行情中,指数抗跌能力较强,整体稳健。特别是2022年至今,在经济形势不明朗,市场情绪多变、多空消息交织的复杂环境下,红利低波表现更为突出。

招商安和披露的2024年一季报显示,报告期内,基金在持仓风格方面依然偏向红利低波风格,比较符合一季度的市场风格特征;债券投资方面,由于央行超预期降息,加上一季度债券供给较少,债券需求旺盛,利率出现了比较大幅度的下行,信用利差也进一步压缩,组合在报告期内利用拉长信用债久期来获得超额收益。

量化赋能,红利资产具备长期资产配置价值

招商基金在量化投资领域深耕多年,通过将量化领域的先进理念与国内市场的特点相结合,通过深度研发,形成了具有独特风格的投资策略。

招商安和权益投资部分中就充分搭载了招商基金量化多因子模型。该模型通过广度投资和自下而上的个股精选方法,围绕红利因子与低波因子构建模型,灵活运用多种股票投资策略,实现基金资产的长期稳定增值。

值得一提的是,针对红利指数的特点,招商安和使用定制化的多因子模型对基准指数进行增强,通过“红利改进”,从而创造超额收益。

从日前各大券商举行的中期策略会不难看出,高股息成为券商重点关注的领域。银河证券认为,投资者风险偏好逐渐回升,但总体仍处于历史低位,因此高股息(红利)行情有望延续全年。

外资机构亦持有类似观点。高盛表示,中国红利资产没有得到充分的重视,在政策、自由现金流、降息等因素的催化下,高股息概念有望继续冲高,红利资产受追捧可能成为一个结构性的长期趋势。

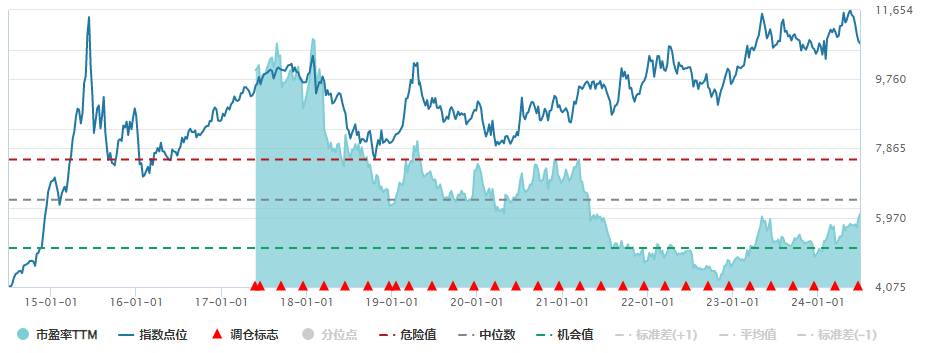

截至6月28日,红利低波100指数的市盈率(TTM)为6.84倍、市净率为0.69倍,均处于历史较低位置,估值性价比凸显。

另一方面,当前红利低波100指数的股息率为5.65%。在新“国九条”提出“多措并举推动提高股息率,增强分红稳定性、持续性和可预期性”等政策的推动下,上市公司分红更有动力,将对红利板块形成进一步利好。

国信证券表示,6月以来A股公司陆续完成除权除息,分红部分价值流出,估值股价同步下修,往后半年到八个月维度积累新的未分配利润,“填权慢修复”可期。中国资产当前股东回报处于历史高位,新“国九条”后企业躬身践行股东回报提升。

此外,债券市场方面,虽然二季度没能延续一季度顺畅的牛市行情,转而窄幅震荡行情。但业内人士预计,整体债市仍面临“资产荒”,下半年债券市场调整可能不大,收益率可能受银行成本下调影响,中长期仍存在投资机会。

对此,招商安和基金经理尹晓红以二永债与利率债作为主要考虑的方向,同时为兼顾组合收益,在着重防范信用风险的前提下适当进行信用下沉,并考虑少量仓位用于配置性价比较高的可转债。

当前,我国正处新旧动能转换的过渡阶段,在国内无风险利率继续下行的背景下,红利资产的超额收益有望延续。追求稳健的投资者,可以考虑“债券打底,红利为基,量化加持”的招商安和,布局攻守有道的二级债基,远离过山车式的体感,提升投资舒适感。

$招商安和债券A(OTCFUND|018679)$$招商安和债券C(OTCFUND|018680)$#红利指数火了,还能上车吗?##中国资产爆发,A股能否企稳回升?##两市成交额不足6000亿,如何解读?#

本文作者可以追加内容哦 !