化学品输送系统是为生产线24小时不间断供应化学品的系统。供应系统供应的化学品一般使用量较大或有多台设备供应使用,属于远距离输送,不适用使用量少或是使用前存放时间有限制的化学品(通常需用特殊的包装输送到使用点)。这些化学品一般输送到湿法刻蚀、清洗等区域。

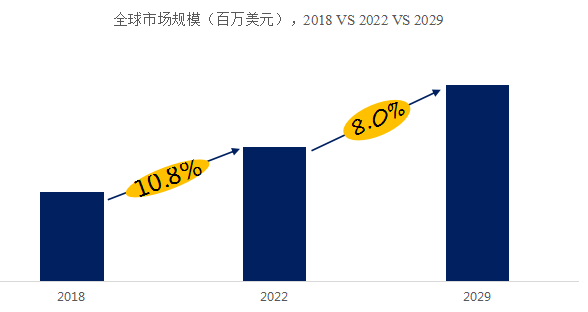

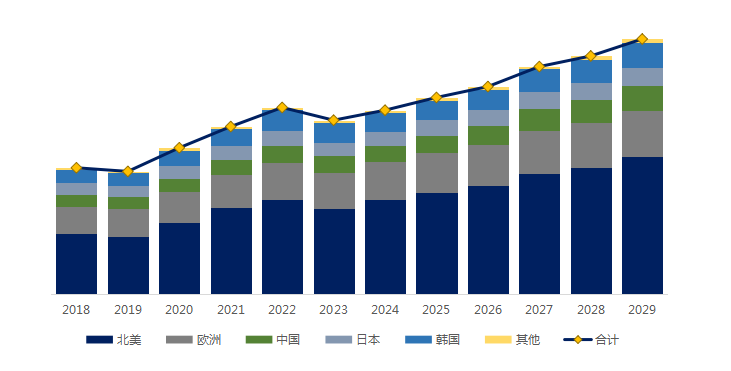

化学品输送系统全球市场总体规模

据QYResearch调研团队最新报告“全球化学品输送系统市场报告2023-2029”显示,预计2029年全球化学品输送系统市场规模将达到20.2亿美元,未来几年年复合增长率CAGR为8.0%。

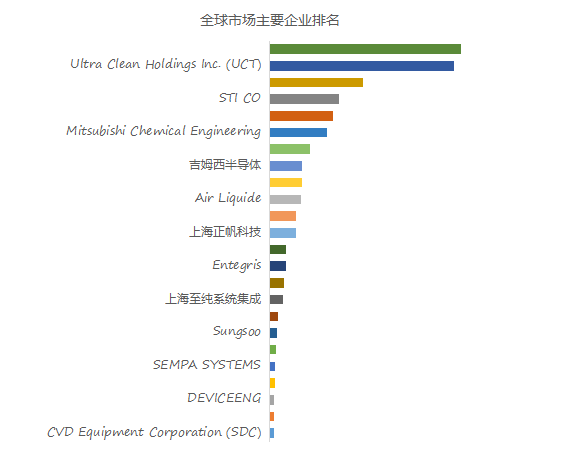

全球化学品输送系统市场前25强生产商排名及市场占有率(基于2022年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内化学品输送系统生产商主要包括Ichor Systems、Merck KGaA、Ultra Clean Holdings Inc. (UCT)、Kinetics、STI CO、Diversified Fluid Solutions、Mitsubishi Chemical Engineering、Apollo Technology Group、吉姆西半导体、NISHIMURA CHEMITECH等。2022年,全球前五大厂商占有大约63.0%的市场份额。

目前,全球核心厂商主要分布在北美、欧洲、中国、日本、韩国等。

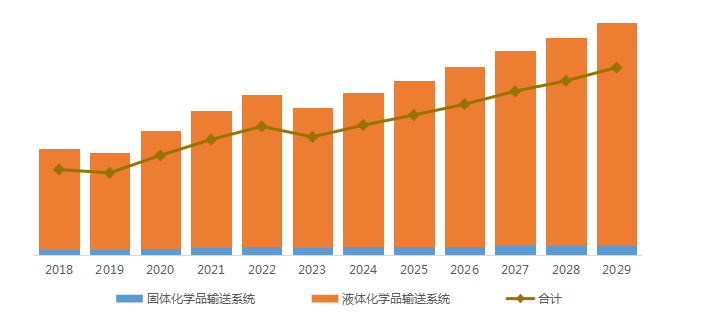

化学品输送系统,全球市场规模,按产品类型细分,液体化学品输送系统处于主导地位

就产品类型而言,目前液体化学品输送系统是最主要的细分产品,占据大约95.1%的份额。

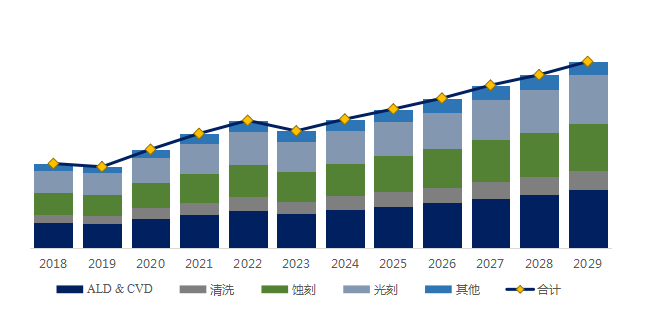

化学品输送系统,全球市场规模,按应用细分,ALD & CVD是最大的下游市场,占有30.0%份额。

就产品应用而言,目前ALD & CVD是最主要的需求来源,占据大约30.0%的份额。

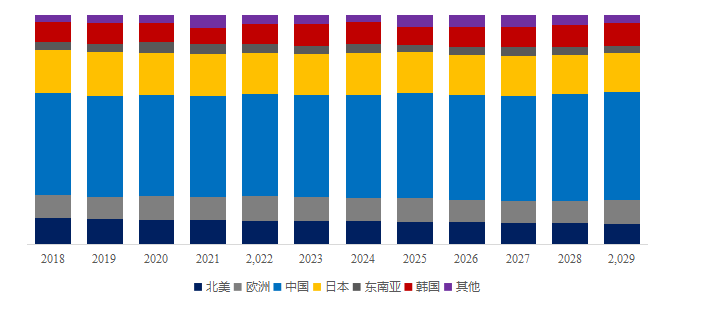

全球化学品输送系统规模,主要生产地区份额(按产量)

就产量而言,目前北美是最主要的生产地,占据大约50.6%的份额。

全球主要市场化学品输送系统规模

就销量而言,目前中国是最主要的销售地,占据大约44.4%的份额。

主要驱动因素:

下游需求旺盛,以美国地区为代表的全球晶圆厂积极扩产,化学品输送系统市场同步增长。此外,全球半导体产业发展呈现周期性:技术和宏观环境驱动的10年大周期和由资本开支驱动的3-4年的小周期,因此根据历史周期判断,2024年全球半导体资本开支有望上修。

主要阻碍因素:

化学品输送系统为典型的技术驱动型产业,客户对于产品技术敏感度高,因此行业内技术更新速度相对较快,一旦技术水平不具有相对优势,则产品竞争力将会大大降低,进而阻碍融资及投资进度。

本文作者可以追加内容哦 !