目前,第三代半导体是全球战略竞争新的制高点,也是各地区的重点扶持行业,意法半导体、英飞凌、安世半导体、三安光电等头部厂商顺势而上,加速布局第三代半导体,市场战火已燃,一场群雄逐鹿之战正在上演。

01

多方来战,“直捣”三代半核心环节

第三代半导体,八方入局,抢夺市场重要赛位,拥抱巨大增量市场。业界认为,面对下游行业需求的爆发,提升工艺及良率,扩大晶圆产能是行业当务之急。

第三代半导体产能供应紧张,三安/意法等大厂在前线冲锋:

英飞凌将抛出70亿欧元(约544.24亿元人民币),部署马来西亚地区产能,其马来西亚居林Module 3厂区预计今年8月启用,并于2024年底开始生产SiC;

Nexperia(安世半导体)投资2亿美元(约合人民币14.5亿元)开发碳化硅(SiC)和氮化镓(GaN)等下一代宽带隙半导体(WBG),并在德国汉堡工厂建立生产基础设施;

source:安世半导体

Wolfspeed的Building 10 Materials工厂已实现其8英寸晶圆的生产目标,预计到2024年底,其莫霍克谷SiC晶圆厂可借此将晶圆开工利用率提升至约25%....

三安光电、意法半导体决定联手布局,二者去年6月宣布在在中国重庆建立一个新的8英寸碳化硅器件合资制造厂。

目前,重庆三安衬底厂主设备进场,这标志着重庆三安衬底工厂通线,即将进入倒计时阶段。

三安意法碳化硅项目总规划投资约300亿元人民币,项目达产后将建成全国首条8吋碳化硅衬底和晶圆制造线,具备年产48万片8吋碳化硅衬底、车规级MOSFET功率芯片的制造能力,预计营收将达170亿人民币,将有力推动重庆打造第三代化合物半导体之都。

另外,三安半导体湖南碳化硅半导体产业化项目一期已经全线投产,SiC年产能已达到25万片(折合6吋算);项目二期正在稳步推进中,将全部导入国际领先的8吋生产设备和工艺。

source:三安半导体

source:三安半导体

整个项目达产后将实现总计年产48万片的规模。而三安光电于7月2日在投资者互动平台表示,湖南三安项目后续扩产将生产8英寸SiC产品,目前,8英寸SiC衬底已开始试产,8英寸SiC芯片预计于12月投产。

source:拍信网

韩国方进军氮化镓:据韩媒近期报道,三星电子、SK Siltron、韩国东部高科(DB HiTek)以及无晶圆厂ABOV Semiconductor共同签署了半导体业务协议(MOU),共同致力于“化合物功率半导体先进技术开发项目”。

该项目将首先聚焦GaN功率半导体的研发,上述厂商均表示旨在将GaN业务商业化。

从早先的布局动态看,三星此前透露将从2025年开始建设8英寸氮化镓化合物功率半导体代工厂;

SK Siltron通过其子公司SK KeyFoundry(启方半导体)开发和量产GaN半导体,后者此前宣布已获得8英寸650V 氮化镓 HEMT 的器件特性,并计划在今年内完成开发;

DB HiTek于5月表示将在今年第三季度引进氮化镓器件生产所需的相关设备,并在今年年底前完成量产准备,预计该GaN代工厂将从明年年初开始运营。

此外,韩国官方正加强扶持该产业的发展。韩国政府将从今年到2028 年,计划提供1385 亿韩元(约7.2亿人民币)的资金支持以推进上述项目,其中包括 939 亿韩元的政府资金和 446 亿韩元的私人投资;

技术支持方面,韩国产业技术规划和评估研究院(KITIE)将为参与机构提供研发支持。

汽车厂商多线路布局,旨在稳定供应链体系:

中国一汽正加强建设额碳化硅项目:其M220 SiC电驱已在今年宣布量产下线,M190-150(SiC)电驱生产准备建设项目则处于拟审批阶段。M220 SiC电驱作是一汽红旗HME平台的核心总成,匹配EH7、E202、E702等5款新能源主销车型,也是产品项目CEO制改革后首批量产的动力总成产品;

M190-150(SiC)电驱生产准备建设项目建成后,将实现M190-150(SiC)电驱系统与M220电驱系统共线产能20万(台)/年,其中M190-150(SiC)电驱系统产能14万(台)/年。

部分厂商加速项目进程和产品出货:

芯塔电子SiC模块大批交付,湖州功率模块封装产线总投资1亿元,于2024年初正式通线,目前处于量产爬坡阶段。产线全部达产后,将年产100万套功率模块,预估年产值3亿元;

冠岚新材料年产1600吨碳化硅衬底材料项目签约,该公司主要产品为大尺寸、高纯度、低成本第三代半导体SiC原材料、SiC镀膜,目前国产化原材料产品已验证完成,获国内外多家客户认证;

总投资50亿的中顺通利半导体功率器件项目签约,项目拟建设特种及车规级功率器件封装测试生产线、集团企业总部集群等。

与此同时,并购方针狂热执行,企业纷纷扩大麾下军,近期碳化硅、氮化镓领域出现了多件收购案:

纯晶圆代工厂格芯收获一家GaN研发商Tagore,包括后者专有且经过生产验证的功率氮化镓(GaN)技术及IP产品组合;

Guerrilla RF收购Gallium Semiconductor的GaN功率放大器和前端模块产品组合,该公司表示将为无线基础设施、军事和卫星通信应用开发新的GaN器件产品线并实现商业化....

02

从本质看,三代半魅力何在

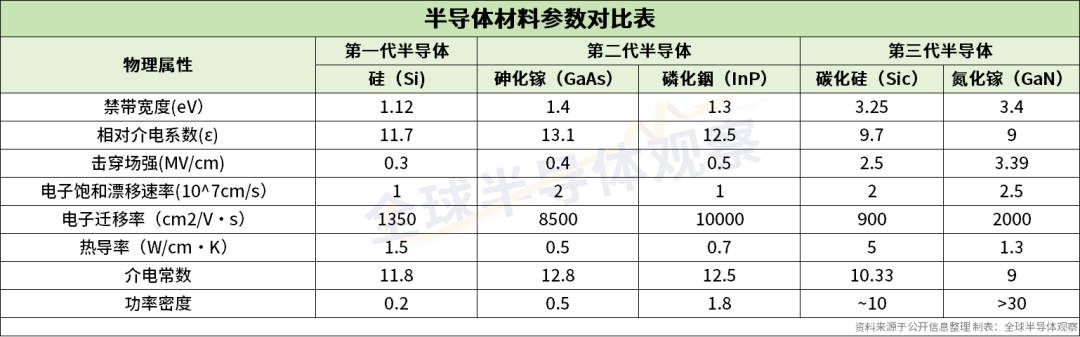

第一代半导体材料以Si(硅)、Ge(锗)等为主,Si以优异性能、低廉价格及成熟的工艺,在大规模集成电路领域地位明显;

第二代半导体材料包括GaAs(砷化镓)、InP(磷化铟)等,GaAs主要应用于大功率发光电子器件和射频器件;

第三代半导体也称为宽禁带半导体材料,以SiC(碳化硅)、GaN(氮化镓)为主,GaN主要应用于光电器件和微波射频器件,SiC主要用于功率器件。

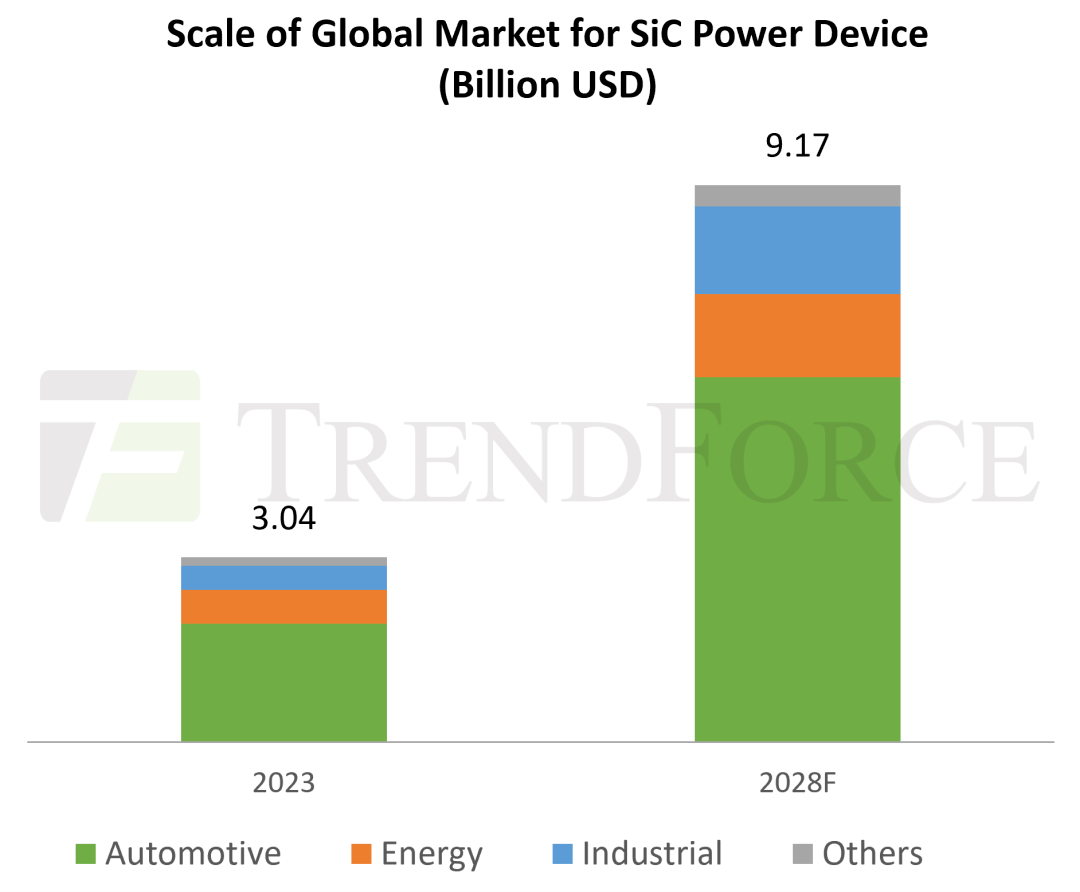

得益于自身优秀的物理特性及产业端的快速拉动,第三代半导体已然成为了业界“宠儿”。 碳化硅方面,从物理特性上看,相比传统的Si半导体材料,SiC拥有3倍的禁带宽度、3倍的热导率、近10倍的击穿场强、以及2倍的电子饱和漂移速率。此外业界称,理论上,相同耐压的器件,SiC的单位面积的漂移层阻抗可以降低到Si的1/300。 需求端来看,SiC功率器件具备耐高压,耐高温,耗,小型化的特点,可以广泛应用于电动/混动汽车、充电桩/充电站、高铁轨交、光伏逆变器中。目前,碳化硅已发展成为综合性能最好、产业化程度最高、技术最成熟的第三代半导体材料。 氮化镓方面,主要有Si基和SiC基两种。GaN-on-Si主要应用于电力电子领域,用作高功率开关。GaN-on-SiC 主要应用于射频领域,主要得益于SiC的高导热率以及低RFloss,适用于功率较大的宏基站。 需求端方面,GaN功率器件凭其高频率、低损耗、低成本的特点,可以广泛使用于智能终端快充、数据中心、车规级充电场景中;GaN微波器件则因其高频率、高功率、高效率可以广泛地应用于宏基站/小微基站、智能终端、军用雷达、卫星通讯等领域。 从市场前景来看,碳化硅市场步入高速增长阶段,据TrendForce集邦咨询的《2024全球SiC Power Device市场分析报告》显示,尽管纯电动汽车(BEV)销量增速的明显放缓已经开始影响到SiC供应链,但作为未来电力电子技术的重要发展方向,SiC在汽车、可再生能源等功率密度和效率极其重要的应用市场中仍然呈现加速渗透之势,未来几年整体市场需求将维持增长态势,预估至2028年,全球SiC功率器件市场规模有望上升至91.7亿美元。

得益于自身优秀的物理特性及产业端的快速拉动,第三代半导体已然成为了业界“宠儿”。 碳化硅方面,从物理特性上看,相比传统的Si半导体材料,SiC拥有3倍的禁带宽度、3倍的热导率、近10倍的击穿场强、以及2倍的电子饱和漂移速率。此外业界称,理论上,相同耐压的器件,SiC的单位面积的漂移层阻抗可以降低到Si的1/300。 需求端来看,SiC功率器件具备耐高压,耐高温,耗,小型化的特点,可以广泛应用于电动/混动汽车、充电桩/充电站、高铁轨交、光伏逆变器中。目前,碳化硅已发展成为综合性能最好、产业化程度最高、技术最成熟的第三代半导体材料。 氮化镓方面,主要有Si基和SiC基两种。GaN-on-Si主要应用于电力电子领域,用作高功率开关。GaN-on-SiC 主要应用于射频领域,主要得益于SiC的高导热率以及低RFloss,适用于功率较大的宏基站。 需求端方面,GaN功率器件凭其高频率、低损耗、低成本的特点,可以广泛使用于智能终端快充、数据中心、车规级充电场景中;GaN微波器件则因其高频率、高功率、高效率可以广泛地应用于宏基站/小微基站、智能终端、军用雷达、卫星通讯等领域。 从市场前景来看,碳化硅市场步入高速增长阶段,据TrendForce集邦咨询的《2024全球SiC Power Device市场分析报告》显示,尽管纯电动汽车(BEV)销量增速的明显放缓已经开始影响到SiC供应链,但作为未来电力电子技术的重要发展方向,SiC在汽车、可再生能源等功率密度和效率极其重要的应用市场中仍然呈现加速渗透之势,未来几年整体市场需求将维持增长态势,预估至2028年,全球SiC功率器件市场规模有望上升至91.7亿美元。

03

结语

第三代半导体材料在新能源汽车、信息通信、轨道交通、智能电网等领域充分发挥其优异的性能,目前已成为推动诸多产业创新升级的重要引擎。而基础研究能力、关键装备和原材料等涉及产业链、供应链安全的问题仍是关键,也正由此,今年以来产业动态频频,上中下游厂商纷纷下场实施前瞻性策略,业界认为,属于第三代半导体的时代正在敲门。 来源:全球半导体观察

TrendForce集邦咨询推出《2024全球SiC Power Device市场分析报告》,聚焦全球市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录:

本文作者可以追加内容哦 !