观潮财经发现,近日中华联合人寿官网发布公告称,因年龄原因,该公司董事长孙玉淳申请辞去董事、董事长及相关专业委员会职务。目前,孙玉淳已不在该公司官网董事名单中。

孙玉淳今年57岁,其已在成立仅9年的中华联合人寿服务8年,是该公司合计担任一二把手时间最长的高管。其2016年辞别新华赴中华联合人寿,先后担任总经理、临时负责人、董事长。

同时,新任董事长人选邵晓怡原为中华联合人寿董事,若其任职资格获监管核准,其将成为该险企第4任董事长,与现任总经理肖灿军搭班。履历信息显示,邵晓怡长期从事财务工作,拥有中华联合集团单一控股股东中国东方资产背景。

中华联合人寿拥有强大雄厚的国资背景,但成立后却面临着偿付能力持续下滑,增资不顺等问题。据该险企今年Q1偿付能力报告预测下季度偿付能力还将进一步下滑。偿付能力数据将进一步接近监管重点关注线,该公司表示,其将持续监测偿付能力充足率的发展趋势,改善业务结构,优化投资配置,加快不良资产处置。

02

15亿增资被拆分3次,公司尚未盈利

中华联合人寿拥有强大雄厚的国资背景,但成立后却面临着偿付能力持续下滑、增资不顺等问题。经观潮财经梳理,中华联合人寿成立至今已先后4次发起增资。其中3次增资成功,合计补充资本14亿元,较其最初拟增资金额还差1亿元。

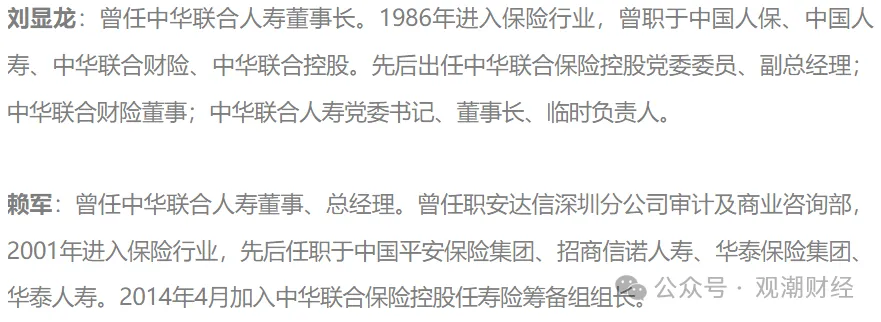

监管批复显示,2015年1月,中华联合人寿正式获批筹建,时拟任董事长刘显龙、拟任总经理赖军。同年11月,该险企正式获批开业。

该公司股权结构简单,由中华联合保险集团、中华联合财险共同发起设立,初始注册资本15亿元,两大股东分别持股80%、20%。股权穿透后,两大股东背后实控人均指向中国东方资产。

具体来看,中华联合保险集团始创于1986年7月,是新中国成立的第二家国有控股保险公司,是我国少数能在20世纪80年代便获得保险牌照的企业,也是全国唯一一家以“中华”冠名的国有控股保险公司。

中华联合保险集团:集团公司旗下设有中华联合财险、中华联合人寿、万联电子商务、农联中鑫科技。其中,财险公司保费规模位居国内财险市场第五,农险业务、政策性健康险业务均居财险市场前三位。

公开信息显示,2006年原保监会批复中华联合“一改三”改制方案时,一并批复了寿险牌照。即成立控股公司,控股设立产、寿险两家独立法人子公司。但碍于种种原因,寿险公司一直未能设立。但中华联合控股一直保有少量寿险保费收入。据原保监会网站显示,2013年中华联合控股寿险业务实现原保费收入1497.4万元。

据观潮财经了解,2011年起,中华联合开始实施“二次创业三步走”发展战略:第一步,扭亏为盈,持续提高盈利能力;第二步,彻底甩掉历史包袱,启动寿险业务,偿付能力达标;第三步,建立多元化创新的保险集团,争取一个子公司或集团上市。

2012年该集团便提出重启寿险业务,但之后两年均未有新进展公布。公开报道显示,中华联合人寿首任总经理赖军到任之前,由时任中华联合财险副总郑晓哲主要兼顾寿险筹备工作。

如此“硬核”的股东背景下,中华联合人寿成立后面临的却是偿付能力告急、资金紧张、增资不顺等问题。

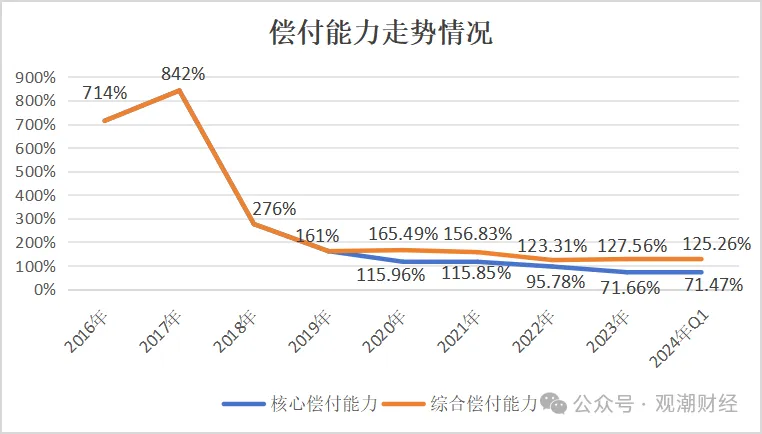

上图所示,除去成立之初几年,2018年起该险企偿付能力持续下行,最近几年一直在监管重点关注线附近徘徊。根据原银保监会规定,核心偿付能力低于60%或综合偿付能力低于120%的保险公司,将被作为重点核查对象。

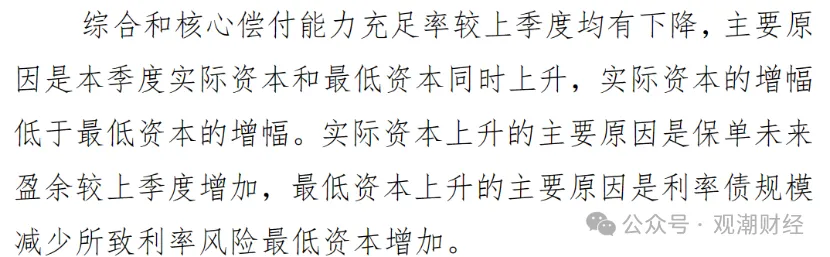

对此,中华联合人寿表示,偿付能力下降主要源于今年一季度该公司实际资本和最低资本同时上升,实际资本的增幅低于最低资本的增幅。实际资本上升的主要原因是保单未来盈余较上季度增加,最低资本上升的主要原因是利率债规模减少所致利率风险最低资本增加。

(2024年Q1偿付能力报告)

值得关注的是,据该险企偿付能力报告显示,预计下季度偿付能力还将进一步下滑。预计2024年Q2,中华联合人寿核心、偿付能力将分别降至68.74%、122.03%,分别环比下滑2.73%、3.23%。

该公司表示,其将持续监测偿付能力充足率的发展趋势,改善业务结构,优化投资配置,加快不良资产处置。

经观潮财经梳理,为改善该险企偿付能力下滑问题,中华联合人寿一直在寻求资本补充,成立至今已先后4次发起增资。其中3次增资成功,合计补充资本14亿元,较增资失败的首次还相差1亿元。

第一次增资。经观潮财经梳理,成立第二年,2017年中华联合人寿召开股东大会,拟定向增发普通股15亿,将注册资本金增至30亿元,但此增资方案不久后被撤回。

该公司在2017年Q4偿付能力报告中表示,于2017年10月撤回增资申请,增资未能如期到位,对该公司利润和业务发展影响较大,长期健康发展存在潜在的风险。

第二次增资。2018年12月,中华联合人寿发布公告,再次向两位大股东定向增发3亿元股份,注册资本由15亿元增至18亿元。2019年11月,这一额度大幅减少的增资方案获原银保监会核准。

第三次增资。2021年9月,中华联合人寿再次启动增资,连发的两条《增加注册资本金的重大关联交易信息披露公告》显示,2021年9月22日签署了《中华联合人寿保险股份有限公司增资协议》,拟将注册资本从18亿增加至26亿元。该增资事项最终于2021年12月获原银保监会核准。

第四次增资。今年5月,金融监管总局北京监管局批复同意中华联合人寿增资,注册资本由26亿元增加至29亿元。3月,该公司发布公告称拟增加3亿元注册资本金的议案,注册资本增至29亿元,增资后股东持股比例不变。据该险企在关联交易公告中披露,此次增资是为提升偿付能力、支持业务发展、提升市场竞争能力。

(2024年Q1偿付能力报告)

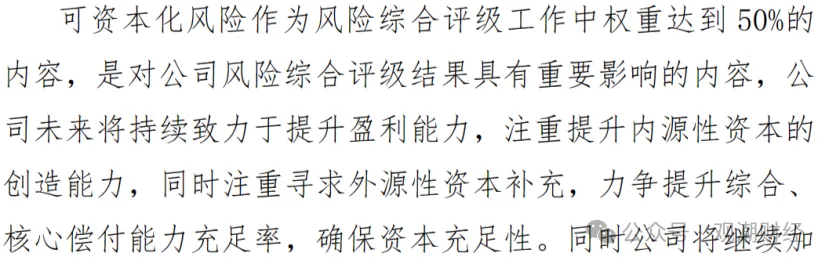

对此,该险企在今年一季度偿付能力报告中表示,未来将持续致力于提升盈利能力,注重提升内源性资本的创造能力,同时注重寻求外源性资本补充,力争提升综合、核心偿付能力充足率,确保资本充足性。同时将继续加强内部管理,改善战略风险、操作风险各项指标,促进风险综合评级结果提升。

此外,该公司还先后发行“20中华联合人寿”“23联合人寿资本补充债01”,发债额度均为6亿元。

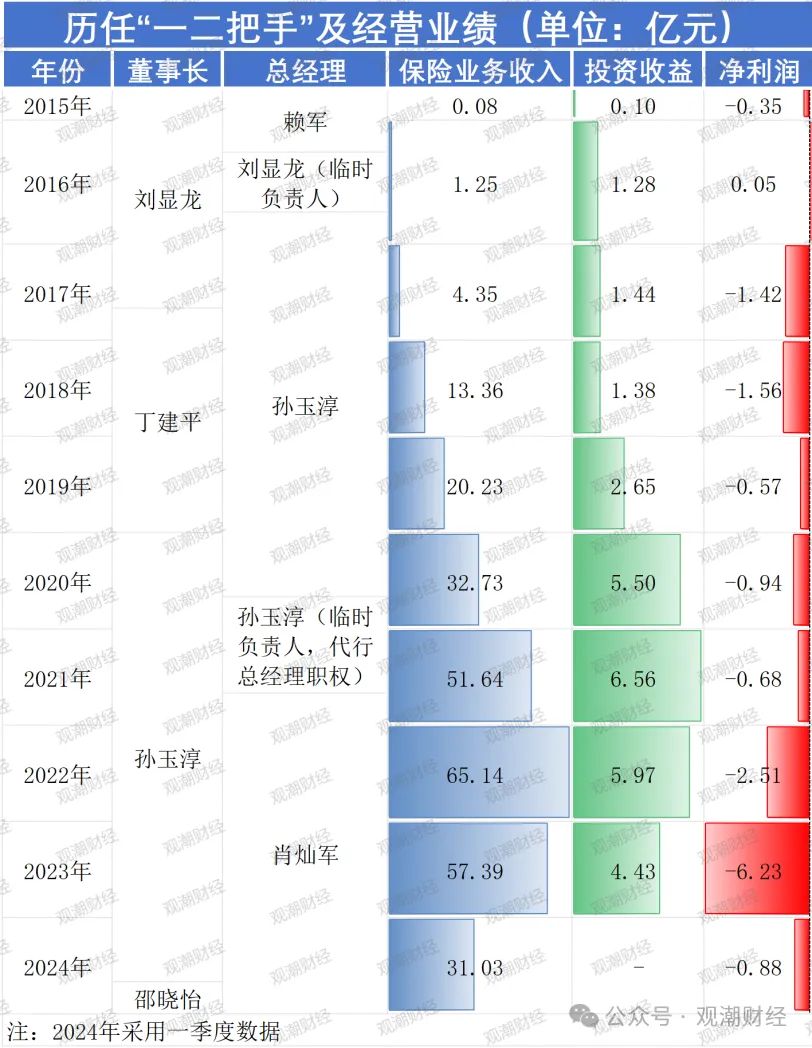

不同于频繁“补血”,中华联合人寿的“一二把手”相对稳定。成立近9年时间,该公司已先后经历了刘显龙、丁建平、孙玉淳3任董事长,总经理也换了3任。

该公司官网公告显示,成立未满一年,2016年8月,赖军辞去总经理职务,选择回归招商信诺人寿,时任董事长刘显龙担任临时负责人。

同年12月,孙玉淳被任命为公司总经理,刘显龙临时负责人职务被免。次年5 月,刘显龙辞去董事长、董事及董事会相关委员会委员职务。

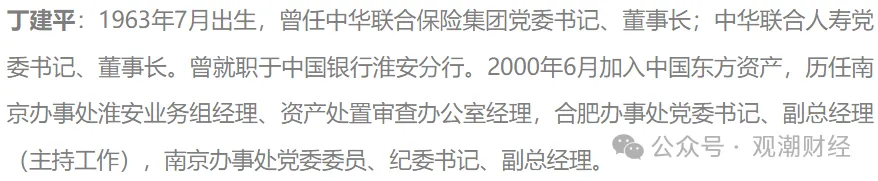

2017年12月该公司发布公告称,丁建平为新任董事长,其任职资格已获原保监会核准。两年后,2019年12月其向董事会递交了辞职申请。

随后2020年4月,孙玉淳被推举为董事长,至此,其已任职超4年。

03

9年累计亏损超15亿,近年保费结构大变

作为中华联合保险集团旗下子公司,中华联合人寿成立之初备受关注与期待。

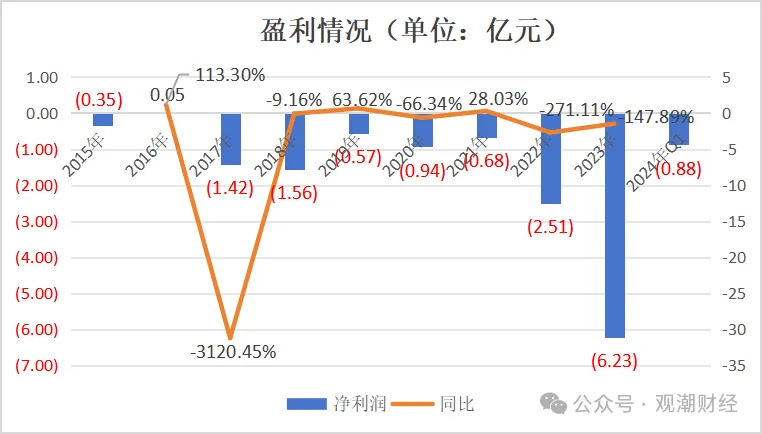

公开信息显示,2023年是中华联合人寿五年战略规划(2019年-2023年)的收官之年。从整体业绩来看,中华联合人寿尚未能稳定盈利,成立至今该公司已累计亏损15.1亿元。

承保端来看,去年该公司超8成保费收入来自期缴业务续期;传统寿险为主力险种,在保费总额中占比84%;以银保、中介为主渠道。

从中华联合人寿当前的发展表现来看,该公司目前已在新疆、北京、河北、四川、天津五地开设分支机构。

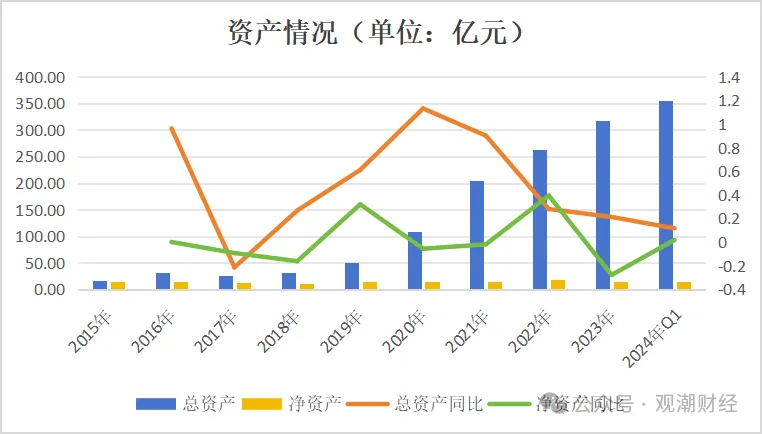

从资产规模来看,该公司总资产整体呈现稳步上升的趋势,但2020年起增速略降。今年Q1中华联合人寿资产总规模达355.14亿元,环比增长11.6%,增速环比下降9.59个百分点。

整体来看,2020年中华联合人寿资产总额同比增速较快,高达113.21%。2021年后资产扩张增速放缓,增速从90%降至10%。

其中该险企净资产规模普遍维持在未超20亿元的水平。增速来看,净资产规模普遍下滑,仅2019年、2022年以及今年一季度出现正增长。2024年Q1,该公司净资产规模为13.84亿元,环比增长1.77%。

从盈利情况来看,中华联合人寿成立第二年便实现盈利,净利润0.05亿元。但此后7年持续亏损,且亏损幅度整体增大,成立至今该公司已累计亏损15.1亿元。今年一季度依旧延续亏损态势,实现净亏损0.88亿元。

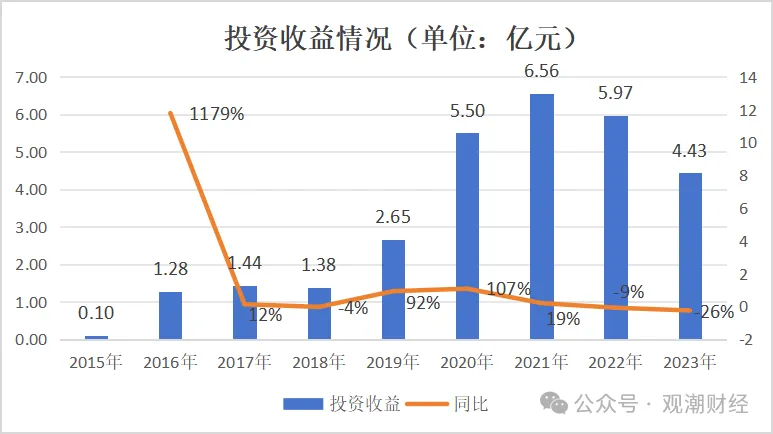

投资方面来看,中华联合人寿开业前6年的投资收益情况逐年增长,在2021年达到峰值6.56亿元。然而在之后几年,该公司投资收益逐年下降,2023年的投资收益金额为4.43亿元,同比下降26%,这与行业整体走势一致。

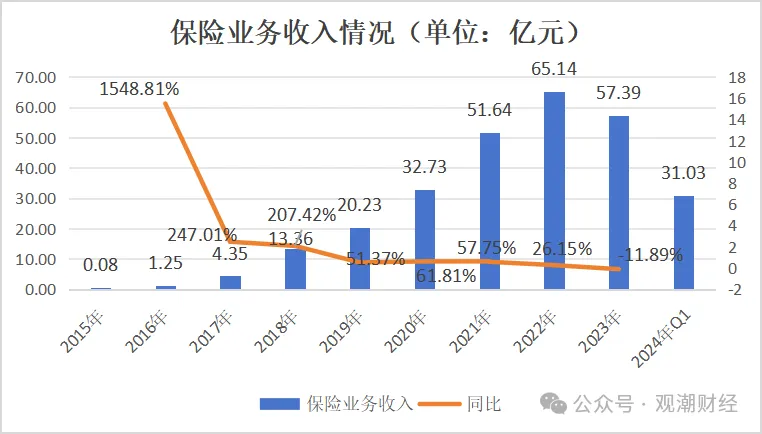

承保端来看,成立前7年该公司保费收入持续上升,并于2022年达到历史最高点。2023年保费规模下滑,累计保险业务收入57.39亿元,同比下降11.89%。今年一季度该公司实现保费收入31.03亿元,保费规模为2023年全年的54.06%。

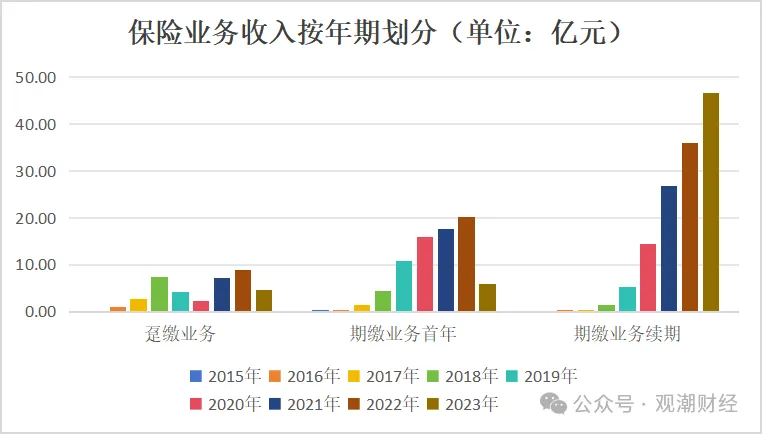

从缴费方式来看,2023年中华联合人寿趸交业务、首年期缴保险业务收入均出现下滑,分别同比减少47%、71%。期缴业务续期大幅提高,2023年实现保险业务收入46.75亿元,同比大增三成。

不仅如此,2021年起,期缴业务续期成为该公司保险业务收入主要来源。2021-2023年,该期限保费在当年保险业务收入总额中分别占比52%、55%、81%。

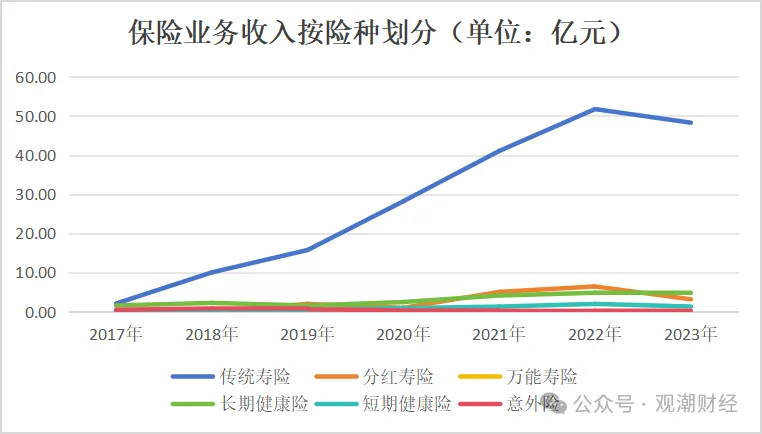

从险种来看,上图所示,传统寿险为该公司的主力险种,且2022年之前,该险种所带来的保险业务收入直线上升。2023年,该险种实现保险业务收入48.29亿元,同比下降7%,在保费总额中占比84%。

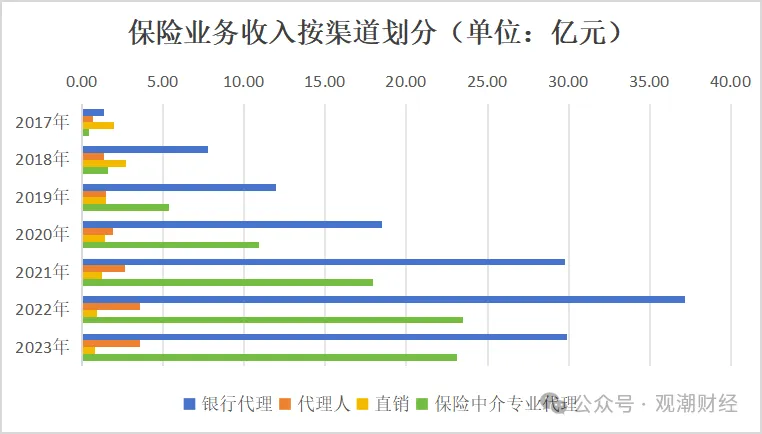

从收入渠道来看,2023年该险企银行代理渠道所带来的保费规模有所下滑,而中介渠道相较此前几年得到了大力发展。2023年,以上两渠道分别实现保险业务收入29.93亿元、23.11亿元,分别同比变化-20%、-1%,分别占比52%、40%。

成本端来看,2023年该险企手续费、业务及管理费有所减少,退保金、赔付支出均增加。

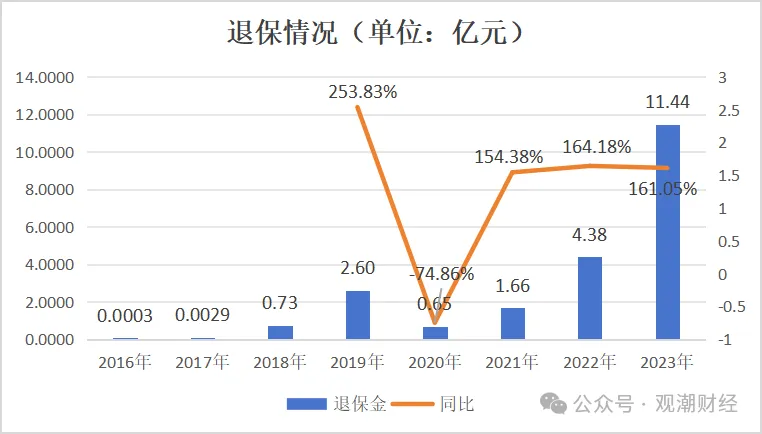

2023年该险企退保支出大幅增加,合计支出11.44亿元,较2022年支出增加超7亿元,同比增长161.05%,其余年限该险企退保金均未超5亿元。

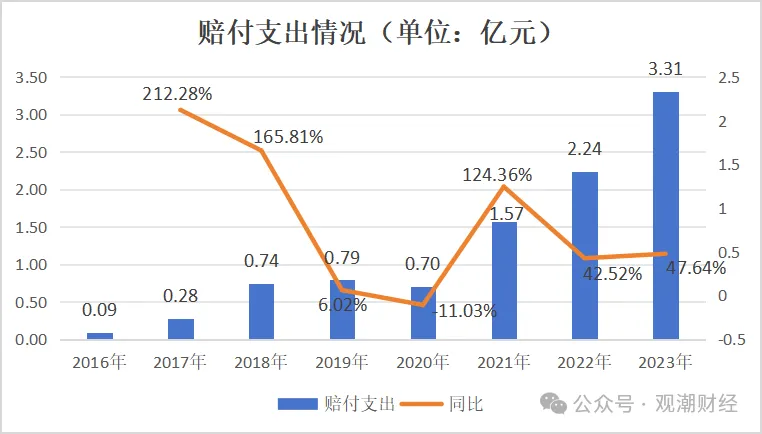

赔付支出同样大幅增长。2023年中华联合人寿累计赔付支出3.31亿元,较上一年的2.24亿元同比增长近50%。

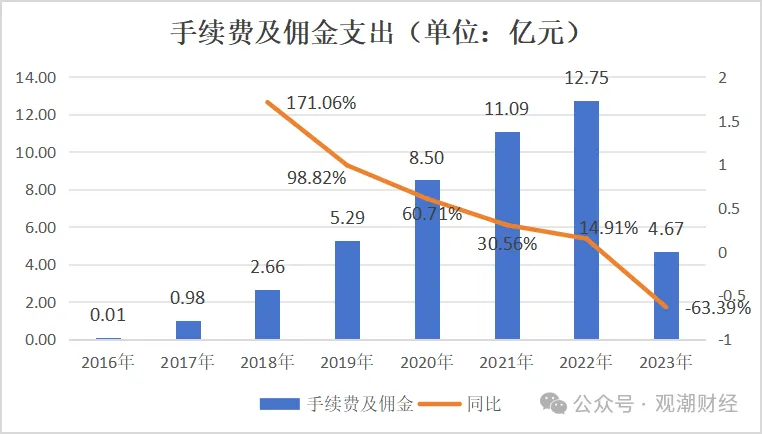

该险企手续费及佣金支出与以上两成本项走势相反。2016-2022年该险企此项支出逐年增长,从0.01亿元增至12.75亿元。但在去年却出现了同比超6成的下降,手续费及佣金仅4.67亿元。

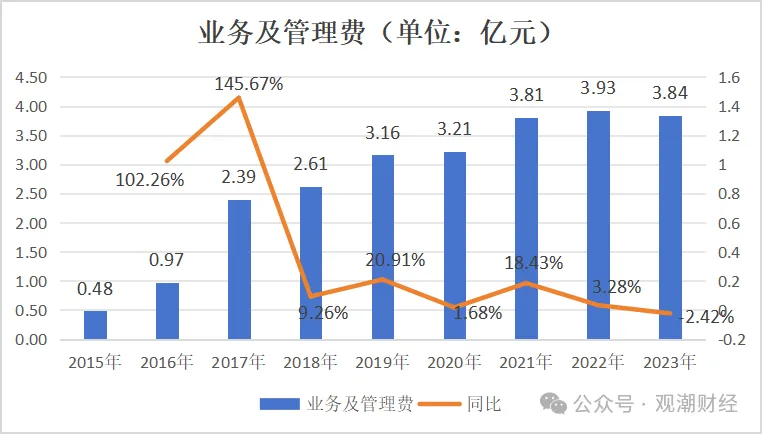

近几年,中华联合人寿业务及管理费控制较平稳,自2019年起该项费用支出均维持在3亿元平台。2023年中华联合人寿该项共支出3.84亿元,同比下降2.42%。

本文作者可以追加内容哦 !