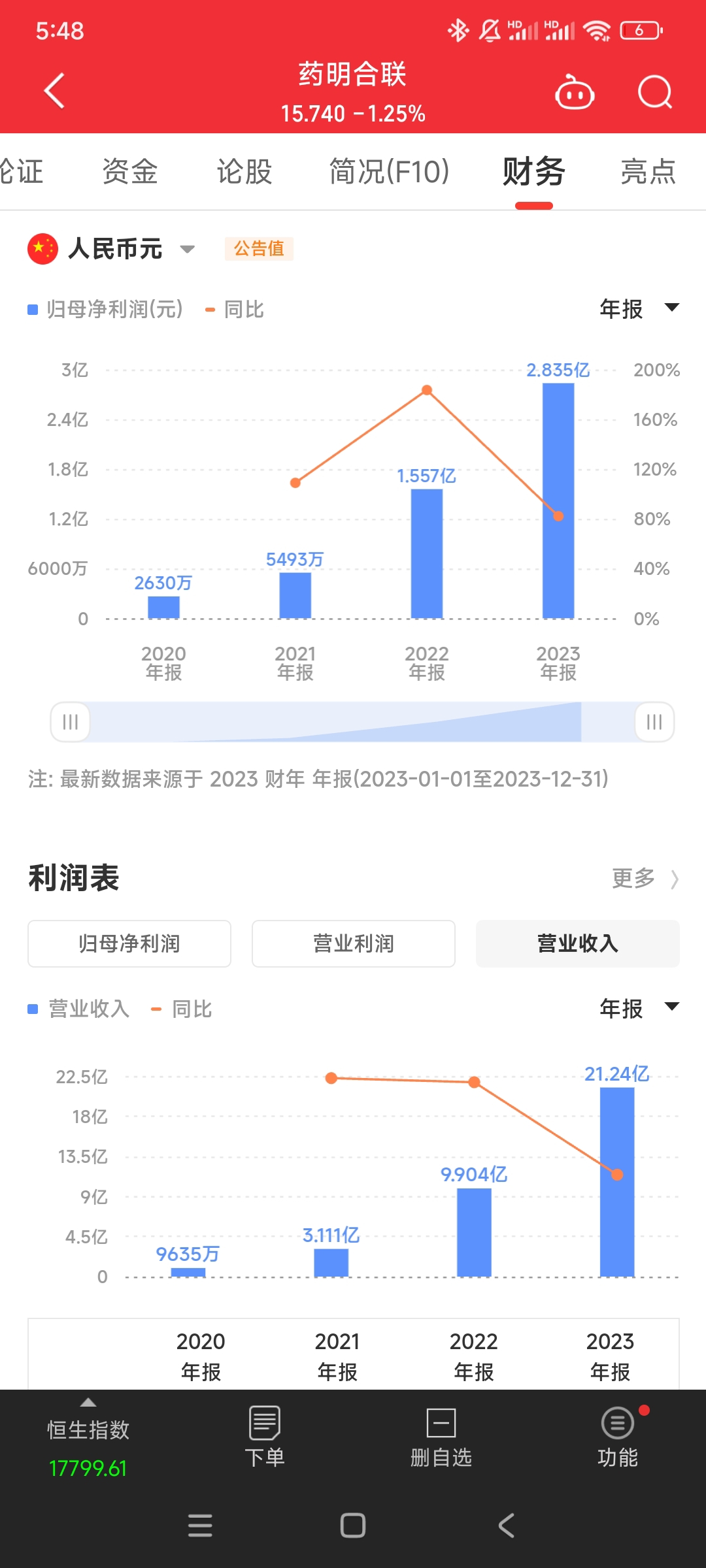

$药明合联(HK|02268)$ 感觉很多人不了解这个票,先要说明的是药明合联之前就是增速很快的,现在ADC这个赛道爆发,净利润今年4个亿+,明年8个亿+是完全可以预期的(因为订单已经排到明年了),不相信可以看看4月26日的公告,因为订单爆量,原料采购增加到1倍多上限,一季度已经达到原有一年的限额。

但这里是港股,给60倍市盈率已经很给面子了(合联的爹生物只有12倍市盈率),所以这60倍市盈率是已经反应了100%左右的利润增速的价值,所以如果中报利润增速小于80%那就是低于预期。反正如果中报利润增速小于80%我必定清仓走人,我预计中报有120%+的利润增速,考虑到订单在业绩上的反应有延迟,年报利润增速达到150%也不奇怪。

但是还是要说,这里是港股,这个票也不是什么国企央企高股息股,没消息面的刺激股价就是会自由落体,和它爹康德和生物一样,所以收回6月12日那根大阳线几乎是必然的,跌太正常了。但是考虑到这个成交量和换手率,外资的主要资金其实还是没怎么动弹的,这部分资金(主要是大小摩和花旗的持仓)的要是动弹绝对是放天量,比如5月初那一波出货。

所以现在就是等中报拉升,可以做t但最好日内接回来,因为港股有业绩盈喜这个东西可以提前预告业绩,现在这个时间点随时可能发(前两天微创脑科发了),小心踏空。

追加内容

本文作者可以追加内容哦 !