三星电子7月5日公布第二季度初步业绩,显示该公司今年第二季度(4月至6月)销售额74万亿韩元(当前约3900.75亿元人民币),营业利润10.4万亿韩元(当前约548.21亿元人民币)。与上一季度相比,分别增长2.9%和57.3%。这一业绩明显超出证券市场预期的8.3万亿韩元营业利润。

三星电子利润大幅增长,原因被解读为存储半导体产业开始真正好转的效应。近来,受人工智能(AI)热潮影响,存储半导体价格快速上涨。证券分析师预计,三星电子半导体(DS)部门第二季度的营业利润将在5万亿韩元左右。这一数字是今年第一季度(1.91万亿韩元)的两倍多。然而,除存储器之外的其他半导体部门,例如代工和系统LSI,预计将继续出现亏损。

有许多观察结果表明智能手机市场利润可能一直很低迷。分析认为,随着主要用于智能手机的半导体成本上升,盈利能力可能下降。证券分析师认为,三星移动(MX)和网络业务部门第二季度的营业利润将比第一季度(3.51万亿韩元)有所下降。

市场预计,三星电子下半年业绩提升预计将加速。随着通用DRAM产量持续减少,直到2025年,DRAM供应短缺可能每个季度都会恶化。

KB证券研究员Kim Dong-won表示,“考虑到HBM产能扩张和先进工艺转换,实际DRAM产能将仅为2022年第四季度产能的80%”,他补充道,通用DRAM的盈利能力正在引领下半年业绩的改善。

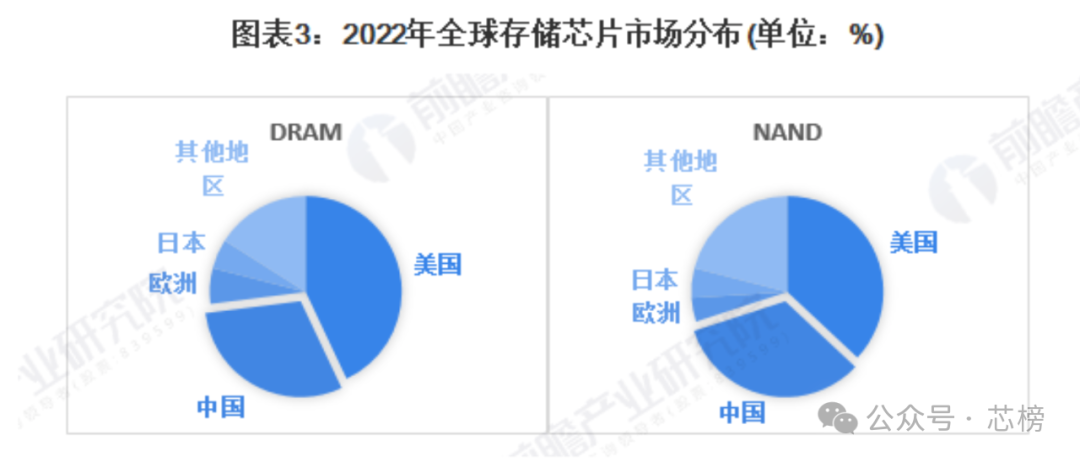

在全球集成电路市场增长的带动下,国内集成电路产业快速发展,市场需求持续攀升。随着消费电子、云计算、大数据、物联网等产业的逐步兴起和成熟,我国已成为全球存储芯片市场规模排名第二的地区,Yole数据显示,2022年我国DRAM芯片和NAND闪存芯片的市场规模分别占据全球的30%和33%。

前,全球存储芯片市场高度集中,具体来看:

7月5日,开源证券发布研报认为,Q2储存芯片部分产品线市场流速减缓,持续库存去化;展望 Q3,上游原厂和部分终端对于 Q3 已有初步的涨价预期,市场仍需耐心等待低价库存消耗以及 Q3 传统需求的回暖。海外方面,FY2024Q3 美光业绩超预期,三星预计持续调涨 DRAM 价格。国内随着原厂加速退出 DDR3 等市场、市场库存逐步去化,下半年利基存储板块供需格局将明显改善,助力产品价格上涨与相关厂商业绩复苏。

本文作者可以追加内容哦 !