、

大家好,又到了我们每周五的合规问答时间,本周想跟大家唠唠上市公司股东及董事需要回避表决的情形及注意事项,以下是小编从法规中梳理出的要点,一起看看吧~

回避表决主体,一般针对上市公司股东、董事。在上市公司董事与董事会决议事项、股东与股东大会决议事项与自身有利害关系时,为保护其他中小股东的利益,该董事/股东或其代理人不得对该决议事项行使表决权。

一

需要回避表决的事项

(一) 关联交易

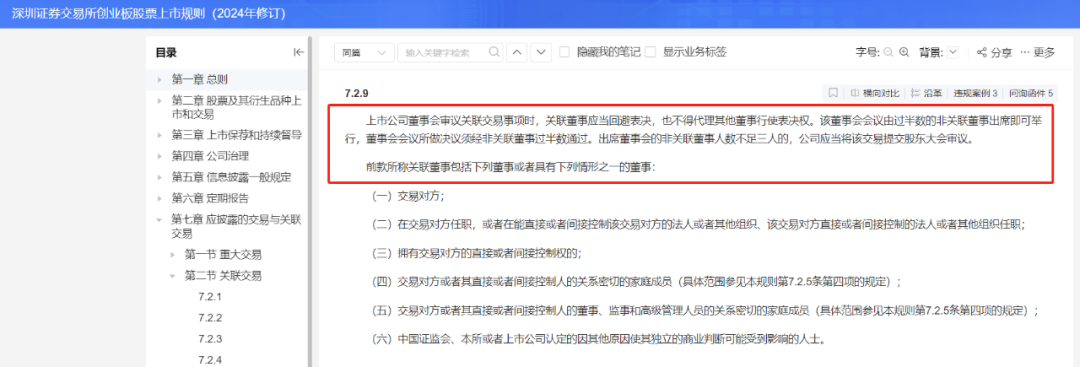

上市公司董事会审议关联交易事项时,关联董事应当回避表决,也不得代理其他董事行使表决权。

上市公司股东大会审议关联交易事项时,关联股东应当回避表决,也不得代理其他股东行使表决权。

关联董事包括具有下列情形之一的董事: (一)交易对方; (二)在交易对方任职,或者在能直接或者间接控制该交易对方的法人(或者其他组织)、该交易对方直接或者间接控制的法人(或者其他组织)任职; (三)拥有交易对方的直接或者间接控制权; (四)交易对方或者其直接、间接控制人的关系密切的家庭成员; (五)交易对方或者其直接、间接控制人的董事、监事和高级管理人员的关系密切的家庭成员; (六)中国证监会、交易所或者上市公司认定的因其他原因(上交所:基于实质重于形式原则认定的)使其独立的商业判断可能受到影响的董事。 | 关联股东包括具有下列情形之一的股东: (一)交易对方; (二)拥有交易对方直接或者间接控制权; (三)被交易对方直接或者间接控制; (四)与交易对方受同一法人(或者其他组织)或者自然人直接或者间接控制; (五)在交易对方任职,或者在能直接或者间接控制该交易对方的法人(或者其他组织)、该交易对方直接或者间接控制的法人(或者其他组织)任职;(科创板无此规定) (六)交易对方及其直接、间接控制人的关系密切的家庭成员;(科创板无此规定) (七)因与交易对方或者其关联人存在尚未履行完毕的股权转让协议或者其他协议而使其表决权受到限制或者影响; (八)中国证监会或者交易所认定的可能造成上市公司对其利益倾斜的股东(创业板:法人或者自然人)。 |

同时:

(1)股东大会在审议为股东、实际控制人及其关联方提供的担保议案时,该股东或者受该实际控制人支配的股东,不得参与该项表决,该项表决由出席股东大会的其他股东所持表决权的半数以上通过;

(2)控股股东、实际控制人及其他关联方拟用非现金资产清偿占用的上市公司资金,应当遵守以下规定:上市公司关联方以资抵债方案须经股东大会审议批准,关联方股东应当回避投票。

法规依据:

《上海证券交易所股票上市规则(2024年4月修订)》6.3.8、6.3.9

《上海证券交易所科创板股票上市规则(2024年4月修订)》7.2.10、15.1

《深圳证券交易所股票上市规则(2024年修订)》6.3.8、6.3.9

《深圳证券交易所创业板股票上市规则(2024年修订)》7.2.9、7.2.10

《北京证券交易所股票上市规则(试行)(2024年修订)》4.1.13、4.1.27

《上市公司章程指引(2023年修订)》第八十条;一百一十九条

《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》第九条、第二十一条

注意:

1.关系密切的家庭成员:包括配偶、父母、年满18周岁的子女及其配偶、兄弟姐妹及其配偶、配偶的父母、配偶的兄弟姐妹和子女配偶的父母。

2.北交所对关联董事和关联股东没有明确界定,可以参考其他板块规定。

(二) 董监高薪酬

董事、监事报酬事项由股东大会决定。在董事会或者薪酬与考核委员会对董事个人进行评价或者讨论其报酬时,该董事应当回避。

法规依据:

《上市公司治理准则(2018年修订)》第六十条

小编特别提醒:

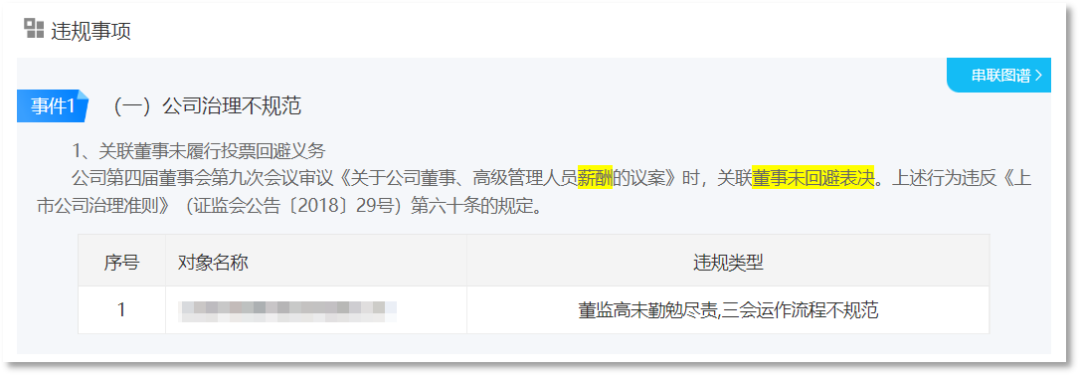

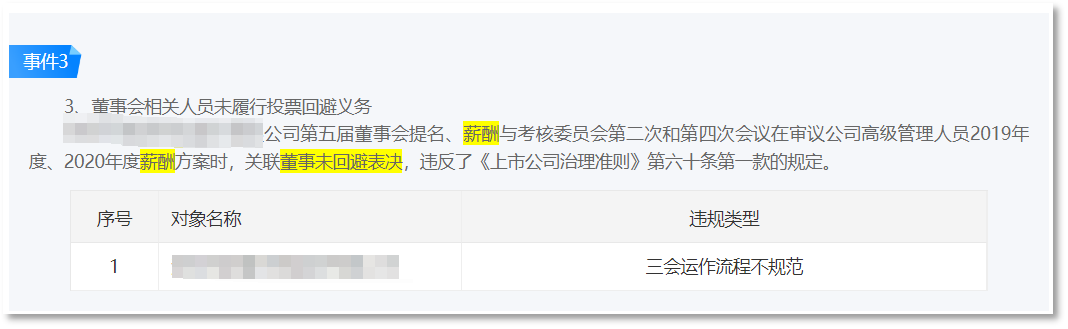

从法规角度看,这里仅规定了董事应当回避董事会或者薪酬与考核委员会对董事个人的薪酬相关议案审议,但结合市场案例,部分辖区对上市公司审议薪酬议案时,关联董事未回避的情形也做出了处罚,因此,这里建议关联董事进行回避表决,大家可以参考以下两个案例:

案例1:

江西某上市公司关联董事未履行薪酬审议的投票回避义务,受到江西证监局处罚:

案例2:

深圳某上市公司董事会相关人员未履行薪酬审议的投票回避义务,受到深圳监管局处罚:

(三) 股权激励

1、拟作为激励对象的董事或与其存在关联关系的董事应当对下列事项回避表决:

(1)董事会依法对股权激励计划草案作出决议。 (2)上市公司在向激励对象授出权益前,董事会应当就股权激励计划设定的激励对象获授权益的条件是否成就进行审议。 (3)激励对象在行使权益前,董事会应当就股权激励计划设定的激励对象行使权益的条件是否成就进行审议。 (4)因标的股票除权、除息或者其他原因需要调整权益价格或者数量的,上市公司董事会应当按照股权激励计划规定的原则、方式和程序进行调整。 (5)分次授出权益的,在每次授出权益前,上市公司应当召开董事会,按照股权激励计划的内容及首次授出权益时确定的原则,决定授出的权益价格、行使权益安排等内容。 (6)上市公司在股东大会审议通过股权激励方案之前可对其进行变更。变更需经董事会审议通过。 (7)上市公司在股东大会审议股权激励计划之前拟终止实施股权激励的,需经董事会审议通过。

2、拟作为激励对象的股东或者与激励对象存在关联关系的股东,应当在上市公司股东大会审议股权激励计划时回避表决。

法规依据:

《上市公司股权激励管理办法(2018年修正)》第三十四条、第四十一条、第四十六条、第四十七条、第四十八条、第四十九条、第五十条、第五十一条

(四) 员工持股计划

1、上市公司董事会审议员工持股计划相关事项时,拟参加员工持股计划的董事及与其存在关联关系的董事应当回避。

2、股东大会表决时,员工持股计划拟选任的资产管理机构为公司股东或股东关联方的,相关主体应当回避表决;员工持股计划涉及相关股东的,相关股东应当回避表决。

法规依据:

《上海证券交易所上市公司自律监管指引第1号——规范运作(2023年12月修订)》6.6.4、6.6.7

《上海证券交易所科创板上市公司自律监管指引第1号——规范运作(2023年12月修订)》7.6.2、7.6.6

《深圳证券交易所上市公司自律监管指引第1号——主板上市公司规范运作(2023年12月修订)》6.6.6、6.6.9

《深圳证券交易所上市公司自律监管指引第2号——创业板上市公司规范运作(2023年12月修订)》7.8.6、7.8.9

《北京证券交易所上市公司持续监管指引第3号——股权激励和员工持股计划》第四十六条、五十二条

《关于上市公司实施员工持股计划试点的指导意见》(十一)

(五) 再融资

事项 | 具体内容 | 法规依据 |

向特定对象发行证券 | 【沪深】向本公司特定的股东及其关联人发行证券的,股东大会就发行方案进行表决时,关联股东应当回避。 | 《上市公司证券发行注册管理办法》第二十条 |

【深主板】公司拟向特定对象发行股票的,在召开董事会会议时,公司董事与特定对象存在关联关系的,应当回避表决,且不得代理其他董事行使表决权。 | 《深圳证券交易所上市公司自律监管指南第1号——业务办理第二部分:2.2向特定对象发行股票(2023年8月修订)》一、公司召开董事会会议审议发行事宜(一) | |

【北交所】上市公司向特定对象发行证券的,董事、股东参与认购或者与发行对象存在关联关系的,应当在董事会、股东大会审议发行方案时回避表决,上市公司向原股东配售股份的除外。 | 《北京证券交易所上市公司证券发行注册管理办法》第二十一条 | |

发行优先股 | 上市公司向公司特定股东及其关联人发行优先股的,股东大会就发行方案进行表决时,关联股东应当回避。 | 《优先股试点管理办法(2023年修订)》第三十七条、第四十五条 |

发行可转换公司债券 | 【沪深】上市公司发行可转换公司债券,可转债募集说明书约定转股价格向下修正条款的,应当同时约定:转股价格修正方案须提交发行人股东大会表决,且须经出席会议的股东所持表决权的三分之二以上同意,持有发行人可转债的股东应当回避。 | 《可转换公司债券管理办法》第十条 |

公司债券 | 债券持有人进行表决时,每一张未偿还的债券享有一票表决权。债券持有人会议规则另有约定的,从其约定。 发行人、发行人的关联方以及对决议事项存在利益冲突的债券持有人应当回避表决。 | 《上海证券交易所公司债券上市规则(2023年修订)》4.3.11 《深圳证券交易所公司债券上市规则(2023年修订)》4.3.9 《北京证券交易所公司债券上市规则》4.3.9 |

(六) 重大资产重组

上市公司重大资产重组事宜与本公司股东或者其关联人存在关联关系的,股东大会就重大资产重组事项进行表决时,关联股东应当回避表决。

交易对方已经与上市公司控股股东就受让上市公司股权或者向上市公司推荐董事达成协议或者合意,可能导致上市公司的实际控制权发生变化的,上市公司控股股东及其关联人应当回避表决。

法规依据:

《上市公司重大资产重组管理办法(2023年修订)》第二十四条

《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组(2023年10月修正)》第十三条

(七) 破产重组

上市公司发生破产重整事项,重整计划草案涉及出资人权益调整等与股东权利密切相关的重大事项时,应当设出资人组对相关事项进行表决。出资人组会议表决事项涉及引入重整投资人等事项且重整投资人与上市公司控股股东、实际控制人、持股5%以上股东、董事、监事、高级管理人员等存在关联关系的,上述关联股东应当回避表决,并且不得代理其他股东行使表决权。

法规依据:

《上海证券交易所上市公司自律监管指引第13号——破产重整等事项》第三十五条

《深圳证券交易所上市公司自律监管指引第14号——破产重整等事项》第三十五条

(八) 承诺事项变更

除因相关法律法规、政策变化、自然灾害等自身无法控制的客观原因外,变更、豁免承诺的方案应提交股东大会审议,上市公司应向股东提供网络投票方式,承诺人及其关联方应回避表决。

法规依据:

《上市公司监管指引第4号——上市公司及其相关方承诺》第十四条

《北京证券交易所股票上市规则(试行)(2024年修订)》4.5.5

二

独董相关回避表决情形

(一) 独立性相关

独立董事应当独立公正地履行职责,不受上市公司及其主要股东、实际控制人等单位或者个人的影响。如发现所审议事项存在影响其独立性的情况,应当向公司申明并实行回避。任职期间出现明显影响独立性情形的,应当及时通知公司,提出解决措施,必要时应当提出辞职。

法规依据:

《上海证券交易所上市公司自律监管指引第1号——规范运作(2023年12月修订)》3.5.15

《深圳证券交易所上市公司自律监管指引第1号——主板上市公司规范运作(2023年12月修订)》3.5.16

《深圳证券交易所上市公司自律监管指引第2号——创业板上市公司规范运作(2023年12月修订)》3.5.16

《上市公司独立董事职业道德规范》二

(二) 独立董事选任制度

上市公司提名独立董事,应当优化提名机制,支持上市公司董事会、监事会、符合条件的股东提名独立董事,鼓励投资者保护机构等主体依法通过公开征集股东权利的方式提名独立董事。建立提名回避机制,上市公司提名人不得提名与其存在利害关系的人员或者有其他可能影响独立履职情形的关系密切人员作为独立董事候选人。

法规依据:

《关于上市公司独立董事制度改革的意见》二(四)

三

其他情形

01 保险公司相关

保险公司与关联方发生委托资金运用、保险、赔付、分保等关联交易时,应当按照有关规定履行关联方回避表决等决策程序并及时进行信息披露。

法规依据:

《公开发行证券的公司信息披露编报规则第4号——保险公司信息披露特别规定(2024年修订)》第十三条

02 首发现场督导

督导组成员与督导对象或者发行人有利害关系的,应当主动申请回避。督导对象或者发行人认为督导组成员与其存在利害关系的,可以申请相关人员回避。

法规依据:

《首发企业现场检查规定(2024年修订)》第十八条

《上海证券交易所发行上市审核规则适用指引第3号——现场督导(2024年修订)》第十三条

《深圳证券交易所股票发行上市审核业务指引第4号——现场督导(2024年修订)》第十二条

以上就是本次关于上市公司相关主体需回避表决的情形,接下来一起来看看相关合规问答吧~ Q:

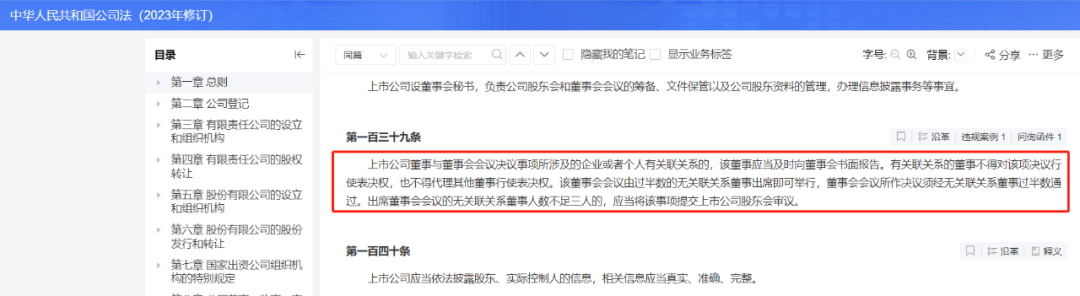

上市公司董事会决议要求全体董事过半数通过,假设总共有7个董事,某议案有4位董事通过,3位回避表决,那么这个议案是否算董事会审议通过了?

A:

算的,经无关联关系董事过半数即可通过,参考法规《中华人民共和国公司法(2023年修订)》第一百三十九条。

Q:

Q:

创业板上市公司审议与控股股东相关的关联交易时,控股股东推荐的所有董事都要回避表决吗?

A:

控股股东推荐的董事不直接等于关联董事。判断是否属于关联董事比对法规《深圳证券交易所创业板股票上市规则(2024年修订)》7.2.9。

Q:

股东大会回避表决股份会被计算到有效表决权的股份总数里吗?

A:

股东大会有效票数是指参与了投票的总票数,回避表决的股份不会统计到有效表决权股份。

作者简介 …

艾琴:

合规治理模块项目成员,主要负责事项流程管理、合规治理培训课程制作、研究独董履职相关规则及特定股东合规交易,撰写合规交易与规范运作相关业务干货推文。

点击“阅读原文”可申请试用易董

本文作者可以追加内容哦 !