北交所将迎来一个“旅游股”。

近日,广东美亚旅游科技集团股份有限公司(以下简称“美亚科技”)向北交所递交了IPO申请,保荐机构为广发证券股份有限公司。

业务运营上,据天眼查,该公司深耕数字化泛商旅出行赛道,主要面向旅业同行客户和企事业客户,提供航旅票务、商旅管理和会奖旅游三大服务。

其中,航旅票务指开展机票B2B分销等;商旅管理指为客户提供数字化、精益化的商旅管理服务和咨询解决方案,可实现商旅申请—行程预订—商旅报销—审核审批—对账结算—数据分析全流程部署;会奖旅游指提供会奖活动及定制旅行服务,服务范畴涵盖公商务考察、奖励旅游、会务展会等。

从招股书数据来看,商旅管理逐渐成为公司主要的营收来源。2021-2023年,该业务分别实现营收0.97亿元、1.22亿元、1.64亿元,占总营收的比重分别为26.51%、26.94%、46.84%。

在这一细分板块,美亚科技也占据领先优势,市场份额位列国内第一梯队。深入来看,其商旅业务的发展受益于市场需求的持续增长。

具体而言,当前我国企业差旅管理的意识不断增强,希望通过利用数字化技术等,整合差旅资源,优化相关管理流程,进而降低差旅成本,提高员工出差效率。基于此,一个庞大市场逐渐打开。

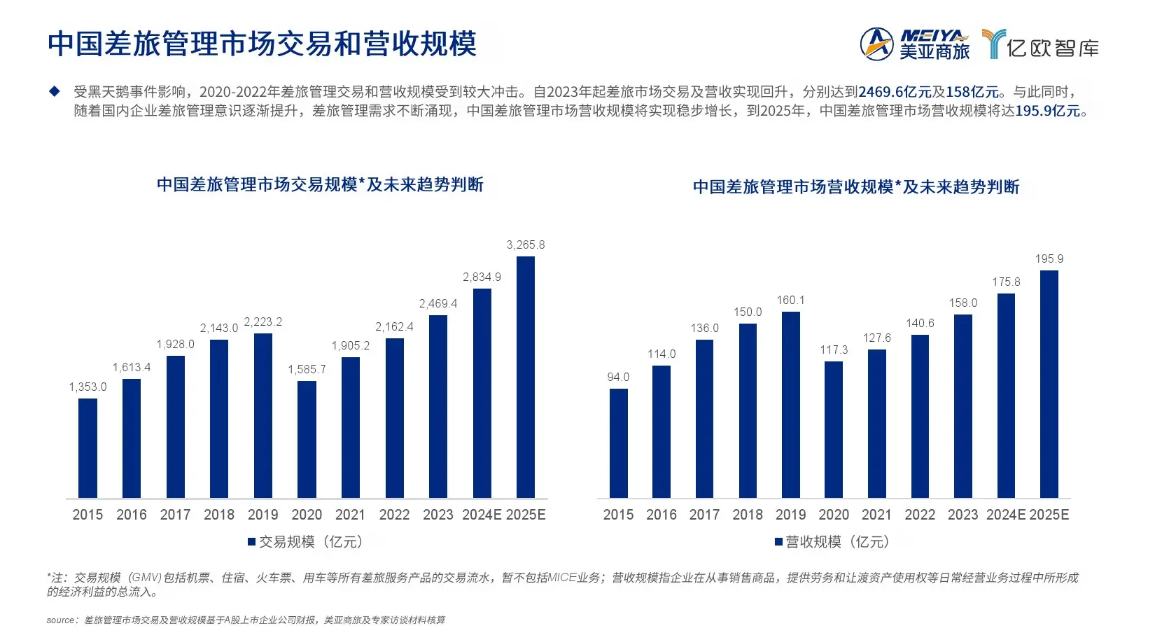

据美亚商旅、亿欧智库发布的《2024中国企业差旅管理数字化调研白皮书》,2023年,我国差旅管理市场交易和营收规模分别达到2469.6亿元和158亿元,并预计到2025年,我国差旅管理市场营收规模将达195.9亿元。

立足风口之上,美亚商旅取得一定成果自然而然。不过,市场越有机遇,也能吸引来越多“抢滩者”。据悉,在商旅管理赛道,除了美亚商旅、腾轩旅游、易飞国际等专注于商旅业务的中小玩家,还有携程、同程、阿里等巨头正在争相布局,并占据领先的市场地位。

可以说,现阶段,美亚科技面临较大的突围压力。另外,由于业务受市场景气度影响较大,近年来公司的发展其实并不稳定。

招股书显示,2021-2023年,美亚科技的营业收入分别为3.67亿元、4.57亿元、3.54亿元;扣非净利润为2233.34万元、3855.81万元、7021.31万元。

针对这样的业绩表现,公司也做出了解释,“2021年和2022年,泛商旅出行服务受到公共卫生事件冲击,2023年公共卫生事件影响纾解,公司业务实现较快增长”。

而当前旅游行业景气度持续上行,如中国旅游研究院《2023年中国旅游经济运行分析与2024年发展预测》显示,2024年,国内旅游、入境旅游、出境旅游三大市场主要指标预计将保持两成以上增速。由此可以预见,未来美亚科技仍有较大的增长空间可打开。

不过,无论各行各业,复杂的市场竞争环境中,支撑企业可持续发展的始终是其内生增长力。聚焦美亚科技,其目前最大的优势或在于一对一、定制化的服务。据了解,当前企业客户越来越倾向从自身个性化需求出发,寻求技术服务商帮助,来定制一套专属商旅管理系统。

而头部服务商由于业务支线众多,很难有足够的时间和精力,来提供个性化解决方案,这种情况下,美亚科技等中小型企业一对一运营的优势日益凸显。因此,为了实现更大的突围,美亚科技后续可持续增强自身的差异化优势。

再回归到冲刺IPO这一事件上,按照北交所目前实行的注册制上市流程,过会率高达93%,基于市场前景和企业成果,美亚科技还是有较大可能站上更大的发展舞台。

本文作者可以追加内容哦 !