头部企业,带动效益显著!

早前的立讯精密、蓝思科技、鹏鼎控股等切入苹果链,不仅业绩实现增长,估值也水涨船高。

再比如中际旭创、工业富联、新易盛,背靠英伟达,成为AI产业链上的赚钱机器。

而宁德时代、拓普集团、三花智控、中大力德等在特斯拉的慷慨手笔下,也实现了迅猛成长。

苹果链、英伟达链以及我国著名的华为链主要就是在移动设备和芯片领域的布局。

那么,特斯拉的关键布局在哪里呢

一是汽车。特斯拉的新能源汽车大家都耳熟能详,目前,特斯拉和比亚迪是两大巨头。

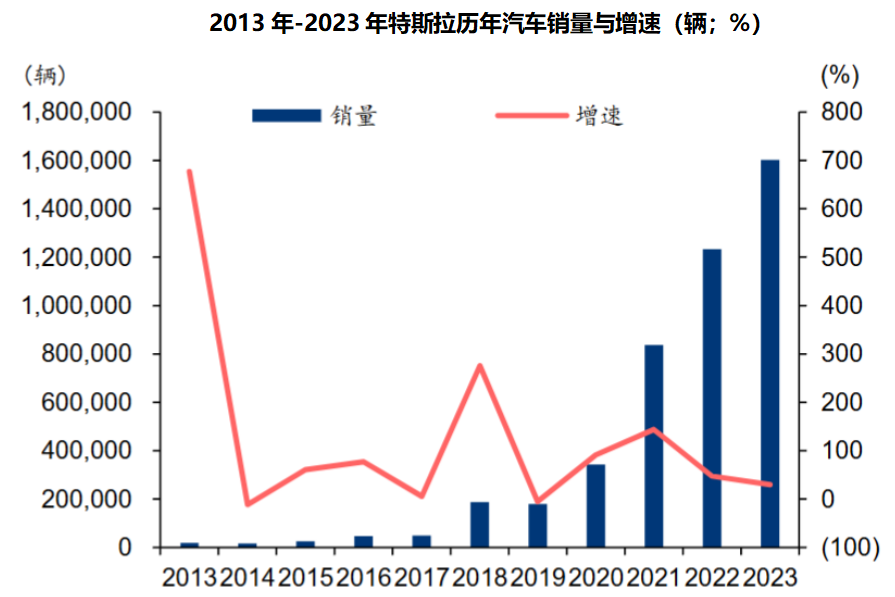

2023年,特斯拉汽车交付量达到181万辆,汽车业务在总营收中占比达到85.17%。而中国以22.47%的占比,成为特斯拉的第二大市场。

二是人形机器人。特斯拉在人形机器人上花的心思非常多。

早在2021年,马斯克就提出要造机器人的想法。在7月4日召开的世界人工智能大会上,特斯拉展出了其Optimus二代产品,成为人形机器人领域的标杆。

随着特斯拉各领域布局,我国宁德时代、拓普集团、三花智控等成长为细分领域龙头企业。

其中,三花智控不仅和特斯拉有着密切联系,几乎所有的造车企业像奔驰、宝马、沃尔沃、丰田、比亚迪、蔚来都需要三花的产品,并且目前公司还处在估值的低位,更值得关注了。

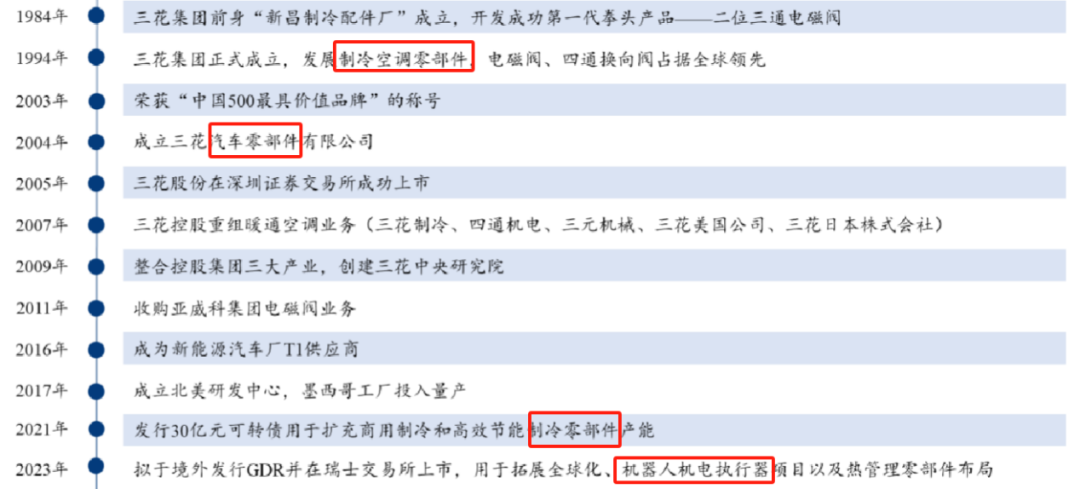

说起三花智控,它的发展可说是艰辛+深刻

三花智控的业务,说白了就是卖零件。三花智控前身是浙江的配件厂,创始人张道才之前就在配件厂工作。三花智控刚成立时是卖空调零部件,2005年上市的时候市值仅为10亿元。

之后,随着公司“零件”业务不断拓展经过近二十年的发展,截止到2024年7月5日,三花智控的市值达到715.92亿元,暴增700亿元。

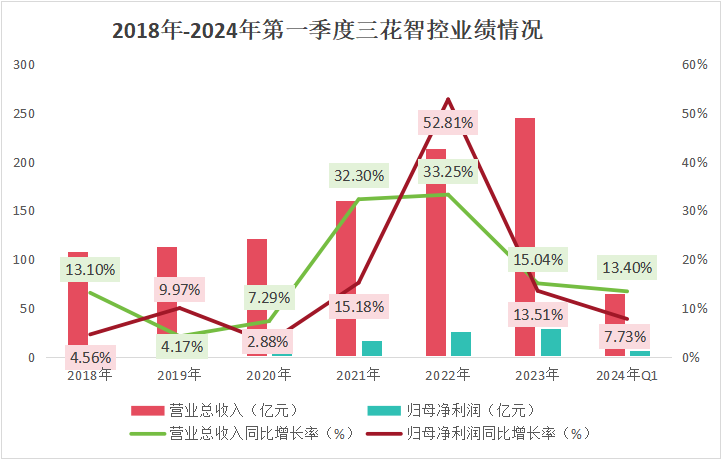

也正是由于公司是一步步深刻布局,三花智控的业绩持续稳步增长。

除了2022年由于新能源汽车高景气拉动下,公司业绩较高速增长之外,2018年以来,公司营收和利润增速都在10%左右。

别看增速不高,一方面由于公司业绩基数大,10%的增速动辄已经几十亿,另一方面,A股中能够实现长期稳定增长的还要数贵州茅台、长江电力它们。

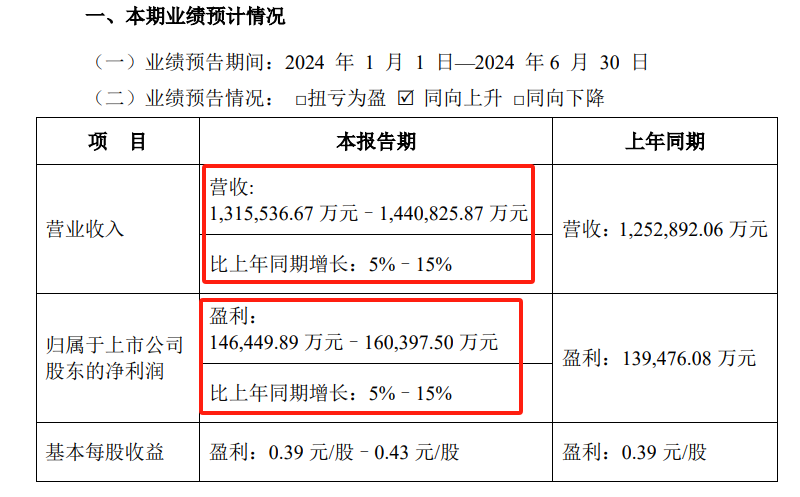

此外,三花智控也发布了2024年半年报业绩预告,公司业绩持续增长。2024年上半年,三花智控预计实现收入131.55-144.08亿元,同比增长5-15%,实现净利润14.64-16.04亿元,同比增长5-15%。

那么,三花智控“卖零件”的优势具体是什么呢

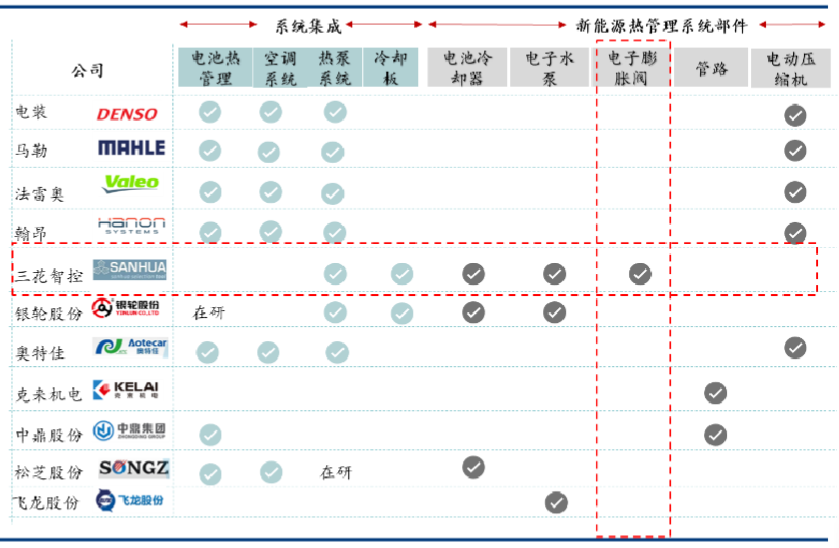

从公司的营业结构可以看出,三花智控最主要的两个业务就是制冷零部件和汽车零部件。

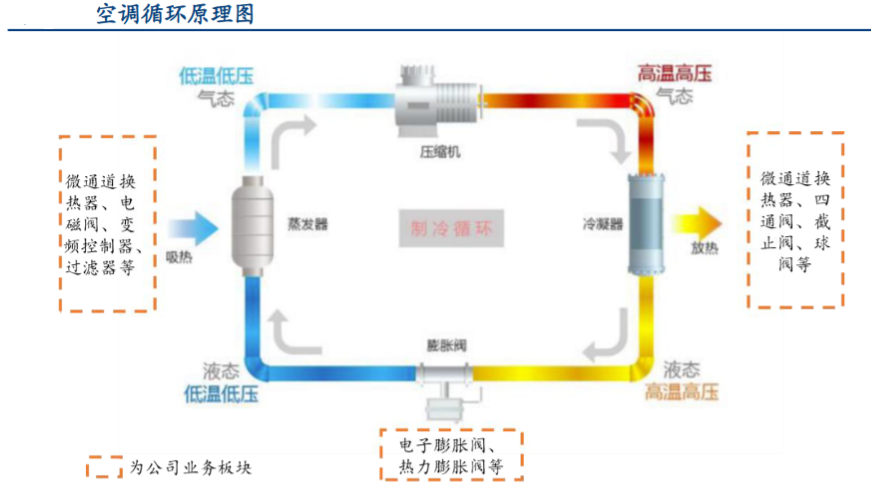

一、现金牛-制冷零部件

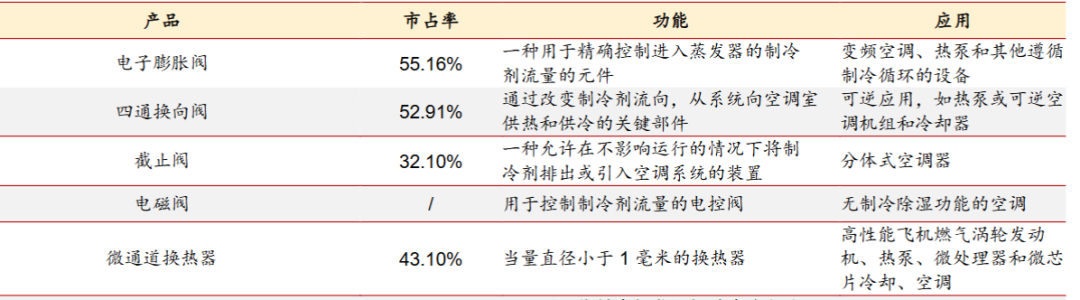

2023年,三花智控传统的空调零部件在营收中占比高达60%。公司布局的主要零部件为阀。阀这一产品看似体量虽小,实则举足轻重,以阀件为基础可以掌握温控系统的底层能力。

三花智控多款“阀”份额位居全球第一。2022年,三花智控在电子膨胀阀、四通换向阀、微通道换热器和截止阀均排名全球第一,市场份额分别为55.16%、52.91%、43.1%和32.1%。

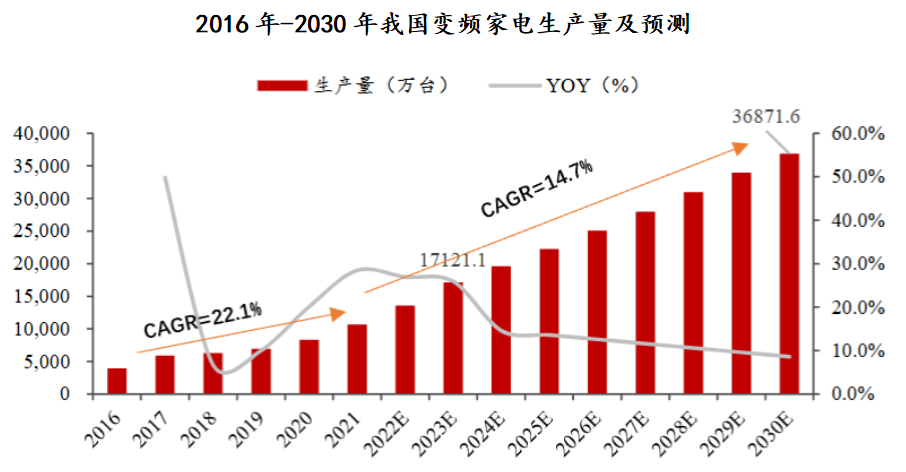

并且,随着地产复苏、环保理念深入,变频家电市场的快速增长。中国2021-2030年节能变频家电生产量年复合增速约为15%。

此外,海尔智家、海信家电、长虹美菱等家电企业一季度业绩都出现了回升,将带动制冷零部件需求增长。

三花智控的空调制冷零部件不说能够为公司带来突增的业绩增长,但是绝对是公司未来稳定现金流的主要来源。

二、高增长-汽车零部件

2023年,三花智控汽车零部件在营收中占比近40%。随着新能源汽车的高速发展,空调的“制冷”来到汽车领域,成为了“热管理”。

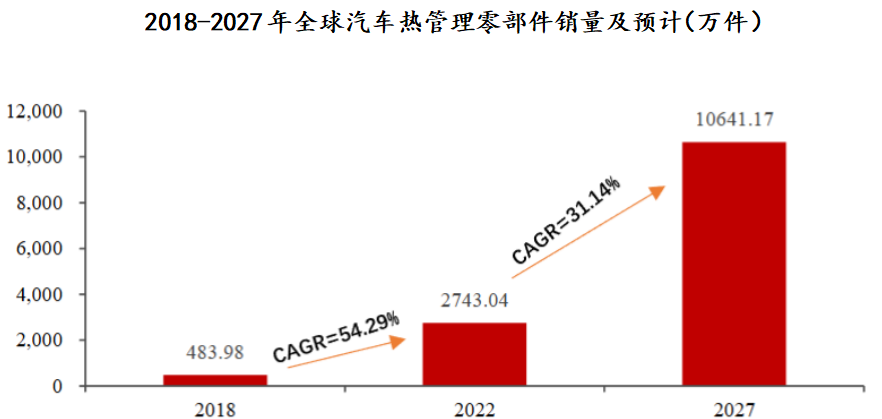

随着新能源汽车渗透率的不断增加,预计到2027年,全球汽车热管理零部件销量将达到10,641.17万件,2022年-2027年复合增速达到31%。

除了量的增加,新能源汽车还带来了价的红利。新能源汽车热管理系统ASP相比于燃油车提升到6,000元至8,000元。

量价齐升,目前汽车热管理行业竞争也不断加大。

相比于银轮股份、中鼎股份、克莱机电等,三花智控的优势一是市占率高,二是产品布局差异,在核心领域其他公司竞争力并不高。

三花智控热管理系统全球领先,并且还有充裕的在手订单。此外,特斯拉领先的热管理1.0、2.0、3.0技术也离不开三花智控。

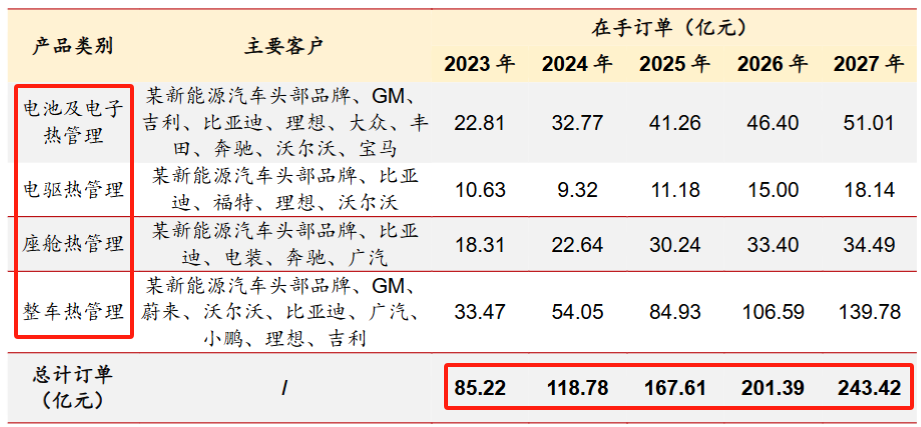

从数据我们可以看出,三花智控热管理业务是未来业绩高增长的主力。公司订单金额2023年仅为85.22亿元,2027年达到243.42亿元,并且还有可能继续增加。

有了现金牛和高增长业务“保底”,三花智控布局高景气业务,打造新增长线

一、储能业务-优势迁移

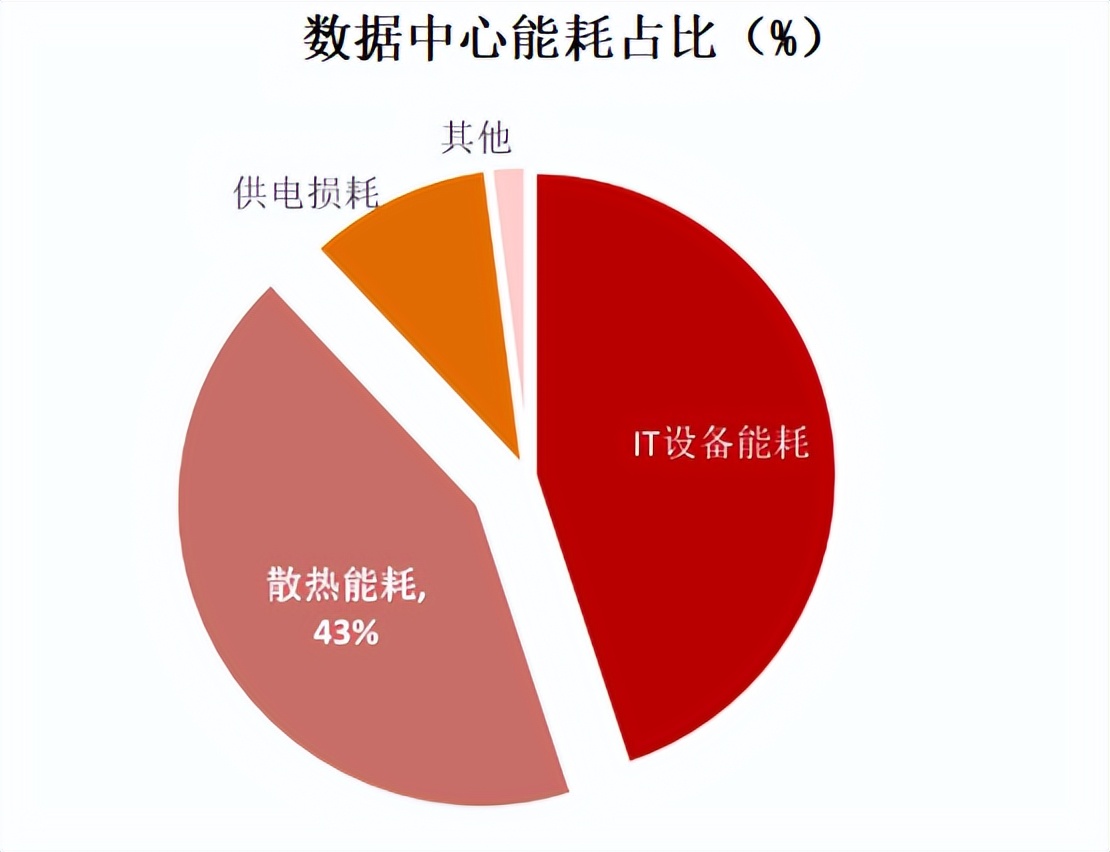

数据中心的散热能耗占比达到43%。算力不断提高,对散热技术-液冷的需求也大幅增长。

储能液冷热管理与汽车热管理同源,三花智控掌握大部分核心技术,业务开展极为顺利。

2023年上半年,公司就完成了储能液冷机组的开发,核心部件产品已经开始加速出货。接下来,三花有望在液冷加速渗透中释放订单弹性。

二、机器人业务-长久动力

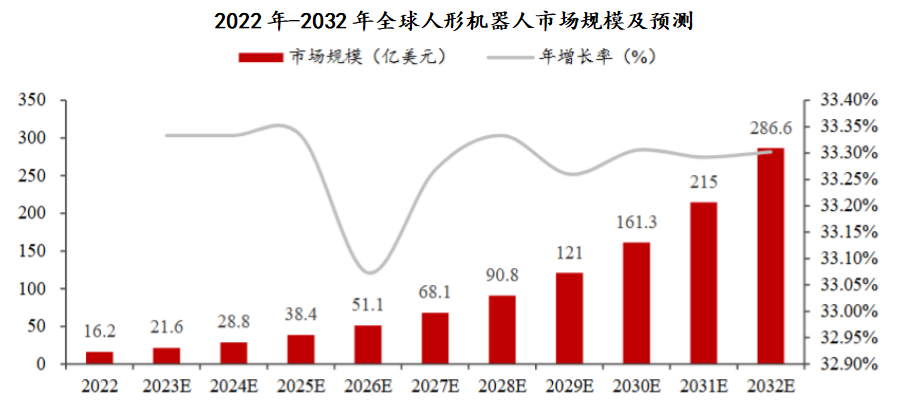

随着全球老年人口占比持续上升,能够代替人工补全劳动力短缺的人形机器人市场规模不断扩大,预计2032年将达到286.6亿美元。

三花智控凭借在汽车领域与特斯拉的深度合作,也逐渐切入人形机器人领域。

一个是,执行器。机器人机电执行器以及电机控制技术与三花的“阀、泵”类产品技术上同源,三花智控拥有先入优势。

另一个是,减速器。绿的谐波是我国减速器的龙头企业,2023年,三花与绿的谐波合资设企,有望加速实现谐波减速器国产替代。

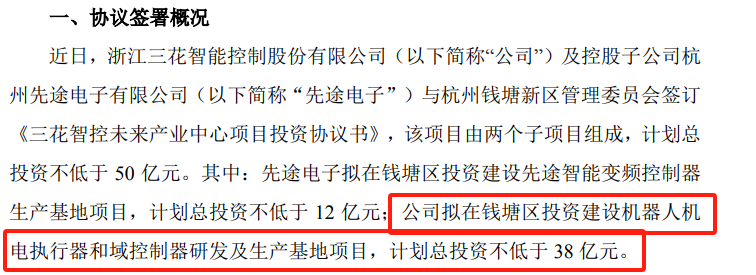

三花智控不断加大机器人业务投资力度。2024年,三花智控拟投资不低于38亿元用于建设机器人项目,不断提高公司的核心竞争力。

总的来说,三花智控凭借与头部企业的深度绑定加上自身业务的深刻布局,前景广阔。

并且如今三花智控还处在近5年以来估值的底部,未来有望迎来业绩和估值的重塑,也因此2023年吸引了1059家机构持仓。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !