现在的光伏行业还处于艰难的下行阶段。

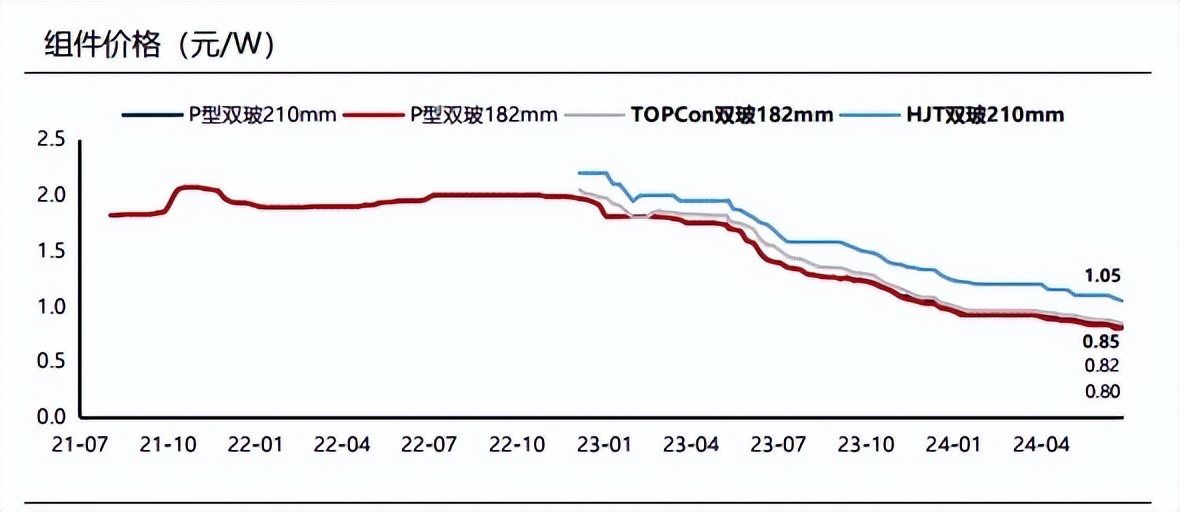

随着6月份国内光伏采购数量环比下降,P型光伏组件价格开始低于0.8元,N型组件也开始进入1元以下的价格区间,光伏行业依然面临着较大的压力。

光伏组件最新报价持续下跌,可以说价格的低迷让我们看到行业的形势仍然非常严峻。

从终端来说,去库存周期还在持续,光伏行业的情况比年初的拐点预期还要长一些,但是并不是产业链所有环节都在过苦日子。

光伏产业链中,那些市场竞争格局好、有差异化的环节反而提前走出来了,光伏支架环节正处于这样的好局面。

那么,光伏支架行业的表现如何呢?

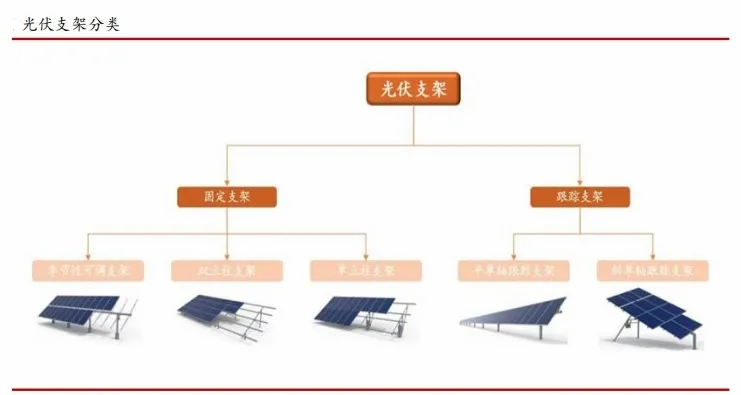

从结构上来说,光伏支架是光伏电站的骨骼,既能起到支撑、安装和稳固太阳能面板的作用,也能提高光电转换效率。

不过光伏支架需要能够稳定、可靠地运行25年以上,质量要求较高,因此属于定制化产品,门槛要求较高。

固定支架一般以一年中获得太阳照射最大的倾角作为组件的安装倾角,角度一般不可调或需要季节性手动调节。

跟踪支架通过实时跟踪太阳方位,主动调整组件朝向以最大化利用太阳辐照,进而提升发电量,实现更高发电收益。

整体上来说,由于跟踪支架比固定支架多了电机控制系统,单位成本更高,因此市场渗透率要弱于固定支架。

不过随着技术的进步,跟踪支架成本逐步下降,市场占有率也在逐步上升。

从全球范围内来看,2016-2022年全球跟踪支架出货量从11GW上升至55.8GW,行业增长速度非常快。2022年由于受到了组件价格大幅上涨的限制,行业增长减缓。

随着组件价格大幅下降,全球地面电站装机需求显著上升,2023-2027年全球跟踪支架出货量将重回高增长,预计将从70GW上升至150GW。

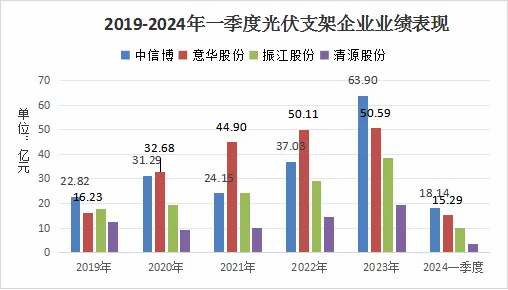

现阶段主营光伏支架业务的上市公司只有中信博、意华股份、振江股份、清源股份这四家,这可比硅片、电池片和组件的上市公司要少多了。

那么,谁才是光伏支架行业中表现最优秀的公司呢?

首先从营收规模来看,中信博暂时保持领先优势。

其他三家企业也只有意华股份最近几年能够和中信博保持相当的营收规模,曾经还连续三年超越中信博,一度处于领先地位。

2023年是中信博业绩再次大爆发的一年,营收成功反超意华股份,再次取得明显的领先优势。

2023年,中信博实现营收63.9亿元,同比增长72.6%;归母净利润3.45亿元,同比增长676.6%;扣非净利润3.06亿元,同比增长2220%。

2024年一季度继续保持领先优势,单季度实现营收18.14亿元,同比增长122.5%;归母净利润1.54亿元,同比增长297.2%;扣非净利润1.43亿元,同比增长882%。

可以说,不管是从营收规模,还是公司净利润的增长来看,中信博最近两年的业绩都非常出色。

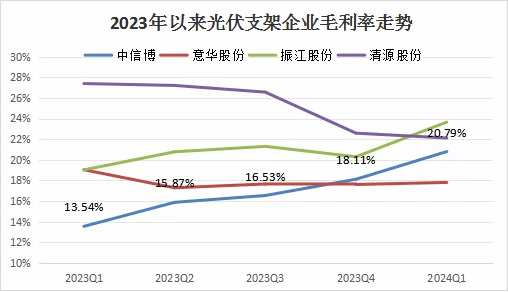

其次从毛利率来看,反而是营业收入较小的振江股份、清源股份相对更有优势,2023年以来,两家公司的毛利率基本保持在20%以上的毛利率水平。

中信博、意华股份这两家公司的毛利率就处于相对弱势的位置了,尤其是意华股份毛利率持续保持在18%之下,现在也没有明显提高的迹象。

从趋势来看,中信博的毛利率一直处于逐步上升的趋势中,2024年一季度的毛利率已经达到20.79%,距离毛利率水平最高的振江股份只有不到3%的差距。

从最近几个季度的表现来看,未来中信博的毛利率有追上、甚至赶超清源股份、振江股份的可能,这是我们接下来的关注点。

如果能够实现这个预期,那么中信博的行业优势将会更加明显。

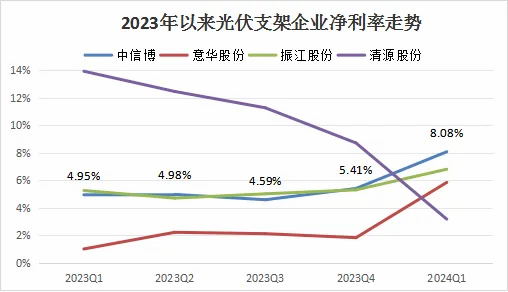

第三从净利率方面来看,中信博、意华股份、振江股份的营业净利润率稳中有升。

我们能够看到,尤其是中信博、振江股份两家企业的净利率相差不大,2024年一季度也都有明显的提高,中信博略有优势。

从这方面来说,意华股份的净利率水平就相对偏低了,2023年全年净利率不到2%,24年一季度明显提高之后,相比中信博还有2%以上的差距,还有需要继续提高才行。

清源股份的净利率走势就有点不好看了,本来之前是表现最好的,结果反而成为表现最差的,只能说在公司期间费用的管理方面还需要下功夫,才能更好地把营收转化为净利润。

从企业的毛利率、净利率这两方面来看,中信博的毛利率并不是四家公司中最优秀的,振江股份、清源股份都比它要好,尤其是振江股份一直保持着领先优势。

从净利率方面来看,我们能够发现中信博反而成为净利率表现最好的公司,显然中信博在各种费用的管控方面,无疑表现更优秀。

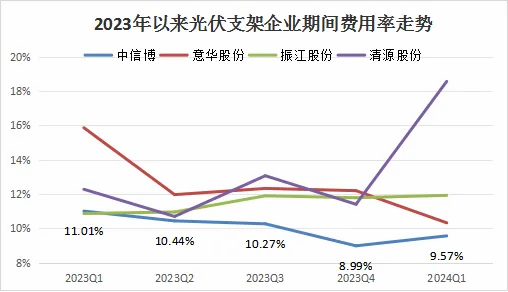

从四家企业的期间费用率的具体数据来看,也能够验证我们的观点,确实是中信博的期间费用率最低。

不过2024年一季度,中信博的期间费用率环比有所上升,仔细观察后发现主要是销售费用率和财务费用率增加明显,公司还是需要继续接下来的时间里控制好费用开支情况。

毕竟对于企业经营来说,规模越大,费用问题越严重,既然现在公司已经有了这么好的费用管控能力,就应该继续保持好这方面的优势。

中信博的海外业务占比多年超过50%,公司还在中东、中亚、拉美、印度等海外市场不断取得新进展。

截止2024年一季度末,中信博在手订单合计约68亿元,其中跟踪支架约59亿元、固定支架约8亿元,其他业务约1亿元。

目前公司在手订单金额已经超过2023年63.90亿元的全年营业收入,对于2024年的业绩表现,我们有理由保持乐观。

整体从四家光伏支架来看,相对来说还是中信博的整体优势更明显,营收规模最大,营业净利率最高,期间费用率最低,订单充足,也最有希望继续保持行业内的领先地位。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !