本以为写完了激光雷达系列,但速腾聚创在港股的突然暴跌,似乎又开启了新的话题:速腾进入击球区了吗?

其实周五同样暴跌的,还有商汤。他们有个共同的特征:亏损、高科技、想象力大、估值高。但咱们只讨论速腾。

在前面的9篇激光雷达系列文章中,提出观点如下:

第一,需求场景上,激光雷达今天的主战场是汽车,明天就可能是机器人,它适用于所有对精准测距有需求的智能移动场景。

第二,产业链上,激光雷达本身涉及机械+光学+电子+算法+芯片技术,整机厂的价值远超部件厂商。

第三,技术路线上,激光雷达最好的路线只有一个,就是性价比路线。谁符合这个路线,谁就拥有未来。

第四,未来前景上,激光雷达的未来只会在中国,因为只有这里能提供千万级规模的应用需求。而中国最可能的龙头是禾赛科技和速腾聚创。他们未来的地位,会与今天的宁德时代在全球市场相似。

第五,估值潜力上,速腾聚创193亿的市值,基本反应了到2025年的预期,已经被打满。

可今天,速腾突然暴跌68%,市值67亿人民币,机会是不是来了?

一、禾赛与速腾,谁当前条件下更有潜力?

国内激光雷达的一线厂商,还有图达通、华为和大疆。但他们的前景和确定性,要逊于禾赛和速腾。有时间单独讨论。

禾赛作为国内激光龙头老大,当前美股市值折人民币40亿,低于速腾,应该是更好的选择。

但禾赛相对速腾,有三个短板:

1.禾赛的自主创新能力令人迷惑

禾赛技术的主要来源,推测是美国激光雷达的元老Velodyne,尽管它从不承认。2020年禾赛与Velodyne签署了专利交叉许可协议,否认相互之间存在专利侵权,但禾赛愿意支付1.6亿元人民币的和解费,并按年支付专利许可费。

这种以单一技术崛起的独角兽公司,如果技术来源不是自己创新而来,那未来能走多远,存疑。

2.禾赛的建厂策略令人迷惑

禾赛为了保证技术、质量和成本,选择自建工厂,这种重资产运营的模式,无可厚非。但未来的前景在中国,主要客户在中国,产业链在中国,成本优势在中国,禾赛却选择在美国麦克斯韦建厂,产能储备达百万台,难以理解。

3.禾赛今年一季度的增长令人迷惑

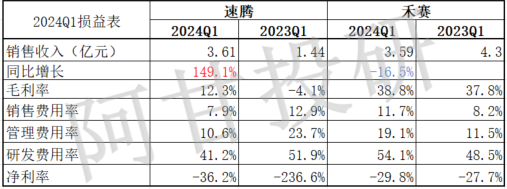

禾赛一季报激光雷达销量5.9万个,增长70%。但销售收入却下滑16.5%。单价下滑可以理解。

但不可理解的是速腾聚创销量12万个,增长457.4%,收入增长149%。速腾的单价下滑幅度也很大,但增长更大。

去年还是小弟的速腾,今年竟然收入超过了禾赛。如此之快,令人迷惑。

禾赛的创始团队来自海归,而速腾的创始团队来自哈工大。不同背景当然会有不同的选择,可以理解。但不同的选择必然带来不同的结果,也是题中之义。

速腾和大疆的背后,都站着一个共同的首席科学家和合伙人—朱晓蕊。速腾的邱纯鑫是朱晓蕊的第一个博士生,主攻机器人导航与控制。而且速腾聚创也是他与学弟刘乐天、导师朱晓蕊共同创办。

禾赛的市值低于速腾,恐怕自有其间的道理。增长不如速腾,规模不如速腾,成本不如速腾,现在技术迭代速度也不如速腾。

禾赛当前唯一的优势是高达39%的毛利率。但这个毛利率代表了高单价,高单价的背后是狭小的应用场景。禾赛一个主要应用是Robotaxi,速腾的主要应用是ADAS。但不管什么场景,这个领域的技术路线只有一个,就是性价比。

谁未来的潜力更大?当前条件下是速腾,未来速腾的概率大。

二、速腾的增长如何?

观察的速腾的增长,可以从以下几个方面:产品,研发、客户,销量,单价,利润率。

1、产品

速腾今年推出两款ADAS雷达,M3和MX。

M3系列的特点是用940nm的激光收发,实现了300米以上的测距。而MX的特点是把扫描、处理和收发模块集成在了一个SoC芯片上,用芯片集成来代替大量元器件,第一次把成本降到了200美元级别。这个价格,就是所谓的激光雷达爆发临界点。

一辆15万元的车,能给智能驾驶系统预留的预算大概是售价的4%,即6000元左右。因此一个3000元的激光雷达太贵,但降到1000左右就可以。

MX推出后,速腾宣称已获三个量产定点,预计首个定点将于2025年上半年实现大规模量产。

2、研发

速腾的研发费用增长很快,但研发人员增长并不快。2023年一季度研发人员504人,今年576人。2023年研发支出6.35亿元,人均113万元。

团队中还约100名人员专注于芯片研发,150人专注于AI算法。研发费用中30%用于AI的研发,包括算法,算力和数据储存;22%用于芯片。

所以,不能把速腾当作一个简单的激光雷达整机厂,这家公司所图甚大,所以才专注算法和芯片的开发。

速腾认为智能驾驶的感知系统,是弱人工智能。而未来AI+机器人,与环境更自然的交互,才是强人工智能。速腾要把硬件、AI、芯片作为未来的三个核心。

还记得第2篇中,几家整机厂的发明专利申请数量对比吗?速腾聚创2023年12月聆讯资料集披露的是1165项。禾赛2023年2月招股书披露是1063项。

3、客户

- 速腾年初上市时披露的ADAS客户,有21家整车厂和一级供应商的58款车型定点订单(第一大客户推测为小鹏)。

- 3月底,速腾的客户有22家整车厂和一级供应商,65款定点车型。其中25款车型实现量产。

- 5月份一季报,定点车型增加至71款,其中包括全球销量最大的整车厂(推测为丰田)。

- 5月份的第18届北京汽车博览会,媒体统计了72款配备激光雷达的车型,其中37款用的是速腾,占比51%。

现在速腾再增加多少车型已经不重要,列举这些数据其实是想说明一个事实:速腾已经是中国激光雷达行业绝对的第一梯队。这个局面形成起来不容易,想改变恐怕也不容易。

4、销量

速腾从成立到现在,一共卖出了46万台激光雷达。

其中2022全年卖出5.7万台。

2023一季度卖出2.16万台,全年卖出26万台。全年销量是一季度的12倍。

2024一季度卖出12万台,那全年会卖出多少?

速腾自己的介绍,汽车销售上半年是淡季,下半年是旺季。而且速腾下半年会推出自研芯片来代替外购的FPGA,成本会下降。销量起来后,规模优势会进一步降低成本,价格也会下降。

前面第二篇,介绍过“激光雷达老炮儿”的预测:今年小鹏能给速腾带来31.5万颗的销量,问界17万。整体已上市车型的销量约在83万,潜在车型销量20万,全年销量能达到100万颗。

现在看,如果速腾的价格下探至2000元附近,这个销量没问题。

5、价格及利润率

2020年时,速腾的激光雷达单价2万元。

2023年,速腾激光雷达平均单价约为4600元。今年一季度,降至2998元,降幅35%。

35%的价格下降,影响速腾的毛利率了吗?

今年一季度,速腾ADAS雷达销售占比从去年的81%提升至89%,毛利率却从去年的-6%提升至Q1的10.6%。

机器人雷达销售占比从去年的19%降至11%,毛利率从44%降至29%。

总体毛利率,从去年的8%提升至一季度的12.2%。

价格下降非常快,但成本下降更快。激光雷达行业上量就能盈利的预言,在速腾身上应验了,但在禾赛身上却没有。

问题出在什么地方?一个是轻资产运营,另一个是重资产运营。一个成本中心在中国,另一个成本中心在美国。

三、重新预测2024年利润

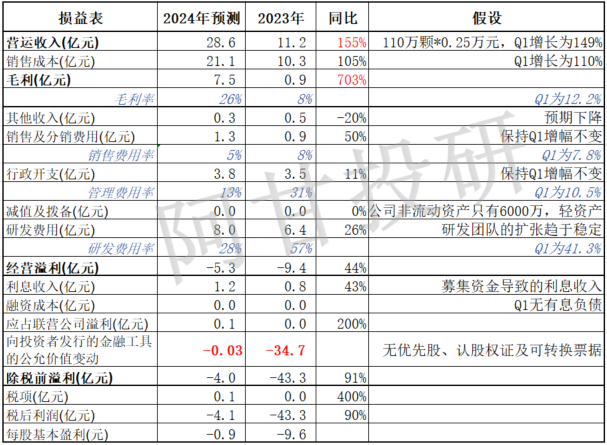

在本系列第二篇中,预测了速腾2024年的净利润,亏损2.5亿元。2023年,其亏损为43亿元。2022年亏损为21亿元。

这个预测需要调整。

在新的2024年预测中,要调整三项内容:

1.销量:从之前预测的80万颗,调高至110万颗。

2.平均价:从之前预测的3000元,调低至全年平均价2600元(一季度平均价2998元)。

3.凭空增加34亿元账面税前利润。

2023年,速腾最大的一项成本,是“向投资者发行的金融工具的公允价值变动”共计-34.7亿元。这主要是公司上市前向投资者发行的优先股,认股权证和可转换票据。根据国际会计准则,这些发行在外的金融工具,应计为公司的金融负债,其公允价值变动直接影响财务报表。简单说,就是股票价格上升,则记录为亏损;股票价格下降,就记录为盈利。所以,因为股价上升而导致的账面亏损,2023年高达34.7亿元。

那些认股权证和可转换票据,早转换成了优先股。而这些优先股,在2024年1月5日,都自动转换成了普通股。所以,今年一季度,该项损失只有300万元。而且全年预计不会增加。

根据以上假设,速腾聚创2024年损益表如下:

2024年收入预计增长155%,毛利增长703%,毛利率提升至26%。

亏损4亿元。主要原因是研发费用高达8亿元。

这张利润表,只是提供一个思路,并不做准。其主要目的是让投资者看到销量增长与利润率变化的关系。在规模经济下,只要销量保持高增长,速腾明年就可能达到高科技企业正常的毛利率,实现盈利。

但今年26%这个毛利率,可能太乐观。

高科技企业正常的毛利率是多少?40%-50%之间。果真如此,速腾的利润会是多少?

四、进入击球区了吗?

现在速腾大幅下跌了,那是不是该出手速腾了呢?

我们要先解决以下几个问题:

1.谁在卖?

今年1月5日速腾公开发行和之后超额配售的股份总计2467万股,售价人民币40元/股,占比5.46%。

7月5日解禁的股份总数,公司没有公告。但按照港股的规则,似乎上市6个月后,除实际控制人外,所有财务投资者所持股份都可流通。

作为基石投资者的深圳南山战略新兴产业投资,手里1800万股,这是南山区的国有独资公司,应该不会卖。

周五的成交总量高达2153万股,平均成交价17.6港元/股,总计成交3.78亿港元。

所以有三种假设:

第一,南山创新在卖,一股脑卖出了全部股份,认亏60%。作为国有独资公司,谁承担责任?

第二,有人在解禁前,知道现有股东有减持意图(解禁前价格在港币50元以上),干脆直接借券卖空,让谁都卖不了。但现在速腾能够做空吗?这个问题想请各位读者回答。

第三,有重要股东自身遭遇了流动性危机,在对市场前景高度悲观的情况下,主动选择大幅卖出。看周五的交易数据,经纪商华兴金融服务(香港)一个席位就卖出了405万股。而华兴资本在速腾上市前,共计持有约2400多万股,恰巧还出了流动性问题,投资者可能正追着华兴要钱。因此,华兴卖出的可能性最大。

如果真是华兴,问题就好办了。根据速腾的招股说明书推测,华兴上市后持股比例4.77%,可能的持股在2400万股。周五的交易量是2100万股。

2.主要股东的持股成本各是多少,持股多少?

接下来,要考虑的是速腾各主要股东的持股成本。

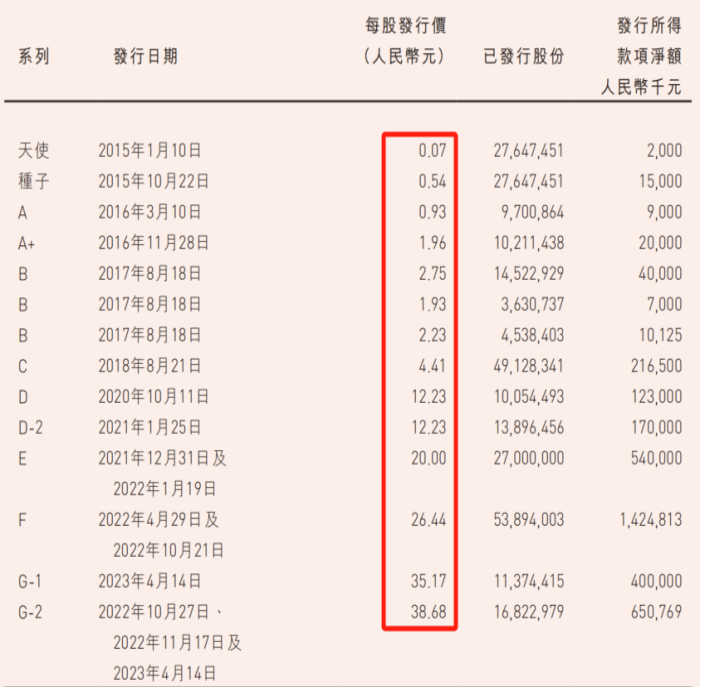

公开资料中,能找到的各轮融资优先股转普通股的价格如下:

如果转化为简表,则推测的各类股东持股比例及数量如下。速腾的招股书对各轮语焉不详,给中介机构差评!如果读者们有更详实的数据,欢迎更正。

所以,D2轮之前低成本的股份数量约3.6亿股,推测占比约80%。其中一致行动人和员工持股平台合计占比约28%,现在应该不会卖。剩余投资机构众多,取得成本很低,他们在这种情势下,要不要卖出呢?如果这个价格不接受,那18、20、25能接受吗?

7月5日这惊天一跌,其实是戳破了速腾虚高的股价,给了一个真实的交易价格。它大概就值这么多钱。略高于禾赛,但不应太高。

3.到击球区了吗?

先重新梳理一下投资逻辑:

第一,激光雷达的未来场景在所有的移动感知,ADAS智能辅助驾驶只是开始,是目前最大的场景应用;

第二,全球的激光雷达龙头只可能在中国,中国最有潜力的公司是速腾、禾赛和其他。

第三,速腾是2024年价格降幅最大、销售增长最强劲、毛利率提升最快的公司。在毛利率26%的假设下,预测亏损4亿元。当然,这个毛利率假设似乎过于乐观。

第四,当前速腾总市值人民币67亿,如果给予2025年30倍PE估值,那么要求2025年净利润达到2亿元以上。对应的毛利率要求大约是35%。

所以,对速腾的判断,是2025年毛利率能否达到35%以上。

如果认为能达到,现在就是击球区。如果认为不能,那还有大把等的时间。

本文作者可以追加内容哦 !