$爱迪特(SZ301580)$:国内最大的义齿用氧化锆瓷块厂商!且义齿耗材+设备双轮驱动,面向义齿加工中心,市场刚需,外销占比已近六成,主销欧美,还将发力3D打印+种植牙材料等领域!

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.7.5晚间

1.绝望行情下医药板块集体大爆发

本周进入惨烈的无量轮动杀,这低迷的情绪让海豚我等次新一族可以说再度陷入了春节前后的绝望时刻中,没想到6月5日写下的《伤心大A股》,最后不知不觉整整又伤心了一个月。下次海豚是不是再创作首类似于《反弹赞歌》这样反弹类的歌曲行情就会变好了?

6月19日至今13个交易日深次新股指暴跌超11%,五个交易日热点绝对一天一换。而另一头新股首日还在疯狂被拉,本周上市的两只新股安内达、键邦股份均遭到了暴力拉升(看得我又计划延后了这两只新股的剖析),如果说之前是近端次新轮流爆拉,现在资金量琐的就只剩首日或者次日拉升了,然后隔日就会被核,这行情是有多割裂?

不过好消息是今日午后在超跌已久的医药板块带量各大指数终于勉强收红,仿佛给了我等一点“升”的希望,希望下周能早日走好。

今日科创生物指数在近三个月暴跌近20%后终于一马当先午后罕见般的暴涨超4.4%,领涨两市。创新药、CXO、减肥药、疫苗、医疗器械等医药多细分板块终于迎来了久违的大爆发。

就连科创里多只带U股也迎来了底部反弹,其中医疗器械带U第一股微电生理更是因为昨晚中报披露的业绩边际改善而罕见的高开高走,而相比之下与微电生理业务有所重合的血脉支架龙头心脉医疗则在7月1日披露亮眼中报业绩次日高开低走,短期走势不如微电生理强势。

这一例子说明在如此割裂的市场下资金还是更喜欢博弈小盘亏损股的反弹,不过作为中长线趋势海豚还是更看好目前已逼近发行价的心脉医疗,其优质的基本面也在中报预告披露后立刻引来多家机构集体调研,有机会后续海豚再专门剖析下心脉医疗。

此前关于微电生理剖析链接:硬核的创新医疗器械标的!多产品国内唯一,集采落地元年正大幅放量....

2.低估优质医药股遍地

除了微电生理VS 心脉医疗这对CP外,事实上还有海量的医药股处于低位的错杀中。

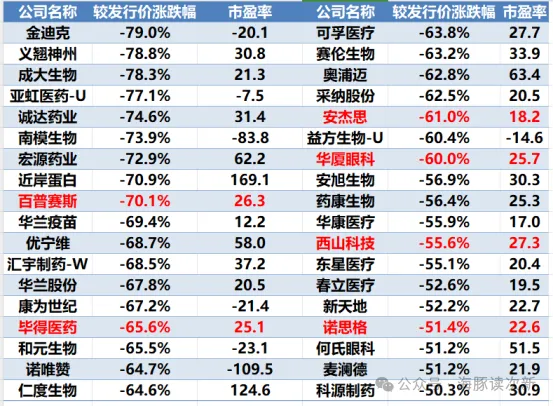

仅从上市三年的医药股来看,仅有的90只医药新老次新里超八成已破发,其中四成更是破发超50%(见下图)。

这些较发行价已腰斩的新老次新里虽然也有如金迪克这种业绩大幅变脸的标的,但是这其中不乏23年业绩高增估值倍数已低至20倍的优质股。其中四价流感疫苗龙头华兰疫苗(也是金迪克的竞品)估值倍数更是只有12倍,当然如果担心四价流感疫苗目前处于价格战前景不太稳定,那么安杰思、西山科技、华厦眼科、百普赛斯、毕得医药等长坡厚雪的赛道股也都性价比凸显。

从估值倍数看截至目前上市三年新股里已有28只医药股跌至25倍以下(见下图),其中不乏我们之前重点跟踪过的山外山、百诚医药等业绩股。此外普瑞眼科也逼近破发价,估值不到20倍,与大幅破发的华厦眼科一起均为绩优且已大幅错杀的眼科医疗服务标的,对此在23年年报业绩剖析里海豚还专门剖析过,具体链接如下:

23年业绩集体大增!“金”眼科赛道是否跌出了“黄金坑”?

3.A股迎稀缺牙科赛道股!

近两三年医药板块受政策冲击内外交困(内有集采高压,外有美生物安全法案的制裁)的背景下,医药股的IPO也显得异常艰难,近一年更是只有万邦医药、民生健康、金凯生科、港通医疗、国科恒泰六只上市,这其中优质的医药股可以说寥寥无几,只有CXO金凯生科上市初期因极度的炒作而被大多数次新一族所熟知。

现如今时隔近一年,继医用气体设备股港通医疗后A股再迎一只硬核的医疗器械股——爱迪特,更关键是爱迪特还是稀缺的牙科赛道股。

不过和"金眼科”股的集体陨落类似,“银牙科”股们在集采高压下也早已风光不再,即使疫情后牙科门诊量开始恢复也大不如从前,更糟糕的还有牙科赛道相比眼科更难异地复制以及业绩增速的乏力。截至目前A股牙科大白马通策医疗3年股价已暴跌近90%,口腔医疗设备龙头美亚光电3年股价暴跌近60%,就连21年在港股上市的国产隐形牙套龙头时代天使也暴跌了近90%。

毕竟在的当下,像正畸这样的进阶消费需求正在减弱。而种植牙虽然需求较为刚性,但是这几年种植牙集采降价幅度之大使得像通策、瑞尔这样的口腔医疗服务商受冲击较大。

那么在牙科产业链上是否还有受集采影响小还赚钱的生意?答案是还真有,主要是位居产业链上游且面向全球市场的材料供应商,其特点是不如下游厂商那么暴利,属于薄利多销,而且做的是全球生意,毕竟欧美市场的口腔消费能力更强。

典型代表就是在港上市的全球假牙龙头现代牙科,其收入规模已近30亿人民(已与通策医疗收入规模接近),23年净利润更是同比大增超90%至3.75亿人民币,已大幅超越疫情前水平,相比2020年的翻了近4倍,这盈利能力早已大幅超越大家耳熟能详的时代天使,是其收入规模的2倍多,利润规模的7倍,也因此现代牙科在港股如此低迷的市场里还能一年半时间股价逆势大涨2.3倍,市值已达40亿港元。

而爱迪特则是现代牙科的更上游,为假牙瓷块供应商,虽然也是面向全球市场,但因为更靠近上游产业链,因此收入规模仅为现代牙科的26%左右,利润规模仅为其35%左右。

好消息是爱迪特毛利率并不低也高达45%左右,与通策医疗、美亚光电相当。且随着外销市场的拓展,公司成为了A股口腔产业链上难得的近年来业绩仍在逆势飙升的成长性标的,同时还是A股纯正的牙科耗材第一股,也因此爱迪特上市首日龙虎榜上就有机构入驻。那么这只小而美的稀缺口腔器械标的质地究竟如何?在上市经过连续多日杀跌后是否初具性价比?且看海豚今日为您深度剖析!

4.口腔综合服务商,外销近六成

爱迪特成立于2007年,为一站式数字化口腔综合服务商,累计服务义齿加工厂、门诊及口腔医院超1万家,覆盖终端患者9000多万。到2023年公司收入规模已达7.8亿,略高于国瓷材料旗下爱尔创6亿的收入规模。

公司主要产品分为口腔修复材料及口腔数字化设备两大块;

2019年之后还开始涉及口腔正畸产品、口腔预防产品等其他产品及服务;

2021年公司还推出了百奥美品牌,并与口腔门诊机构打造体验式隐形正畸模式;

2022年12月推出了愈创木品牌,主打愈护口腔不适,定点缓解黏膜问题。

2023年又针对儿童涂氟防龋推出了氟化泡沫产品等

....

#医药板块活跃,能否持续?#

本文作者可以追加内容哦 !