一、权益市场表现

(一)市场表现回顾

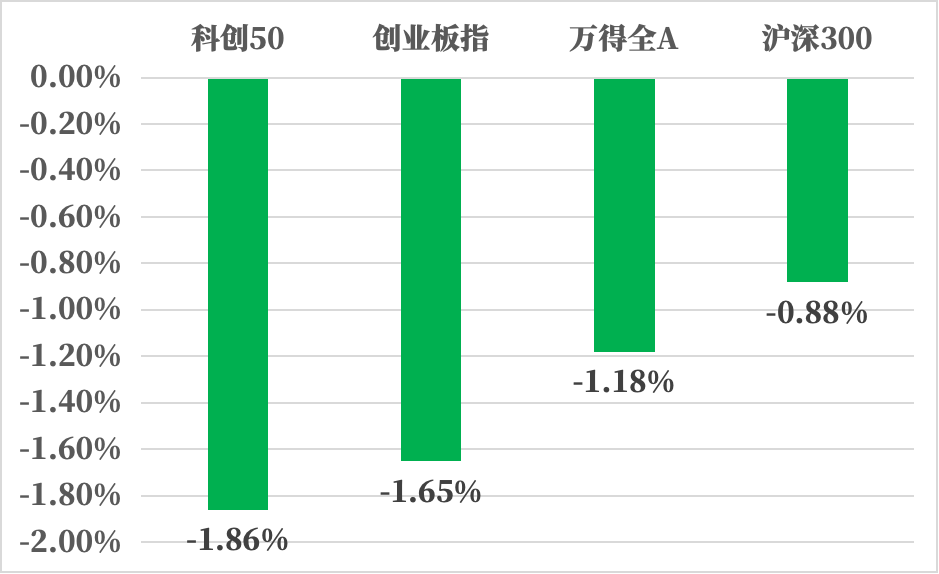

上周主要指数全线收跌,上证指数仅在周二盘中短暂突破3000点,周三开始持续走低,最终未能收复3000点。万得全A指数5日日均交易额仅为6107亿,较上上周收窄500亿,市场人气陷入谷底。全周来看,四大指数均出现不同幅度的下跌,其中沪深300单周-0.88%,创业板指单周-1.65%,万得全A单周-1.18%,科创50单周-1.86%。

国内环境:

6月28号消息,央行货币政策委员会2024年第二季度例会已在北京召开。对经济形势判断上,此次例会与二季度相同。房地产政策方面,例会继续强调了推动已出台政策落地见效,预计下半年房地产政策或仍延续渐进优化模式。货币政策取向上,此次例会表述也与上季度相同。但在展望后续政策上,专家认为,三季度降准降息窗口有望开启。此外,央行三季度可能在MLF利率不动情况下,直接较大幅度引导LPR报价下调。而考虑到银行净息差表现,下半年监管或将引导存款利率较大幅度下调。人民币汇率方面,专家认为,后续动能关键还在于房地产业的企稳回暖。总体来说,目前我国经济运行延续回升向好态势,高质量发展扎实推进,但仍面临有效需求不足、社会预期偏弱等挑战。

国际环境:

北京时间7月4日凌晨,美联储公布了2024年6月的货币政策会议纪要,其中显示,美联储官员们对于高利率应该持续多长时间存在分歧。虽然部分官员强调保持耐心的必要性,但有部分官员警告称,就业市场的进一步疲软可能会导致失业率更大幅上升。

关键时刻,美联储的“抗通胀之路”迎来了重大利好消息。美国最新公布的多个数据显示,劳动力市场正在超预期降温,美国经济增长出现放缓的迹象,带动降息预期升温,芝商所美联储观察工具显示,9月降息25基点的可能性从63%提升至66.5%。

北京时间7月3日晚间,美国ADP研究机构最新公布的报告显示,美国6月ADP就业人数增长15万人,大幅低于预期16.5万人,较前值15.2万人小幅下滑。这是ADP就业连续第三个月下降,也是四个月来的最低水平。ADP报告释放了更多劳动力市场逐渐降温的信号。其中,劳动力市场的工资增长也正在放缓。今年6月留职人员的工资同比上涨 4.9%,为2021年8月以来的最低增长速度,换工作员工的工资涨幅也有所放缓,同比涨幅降至7.7%。

另外,美国劳工部最新公布的数据显示,美国6月29日当周首次申请失业救济人数23.8万人,超出市场预期的23.5万人,创今年1月以来最高。截至6月22日当周,持续申领失业救济人数增加至186万人,为2021年11月以来的最高水平。所以一系列数据显示,美国就业市场在高利率的影响下开始迅速降温。

(二)行业表现回顾

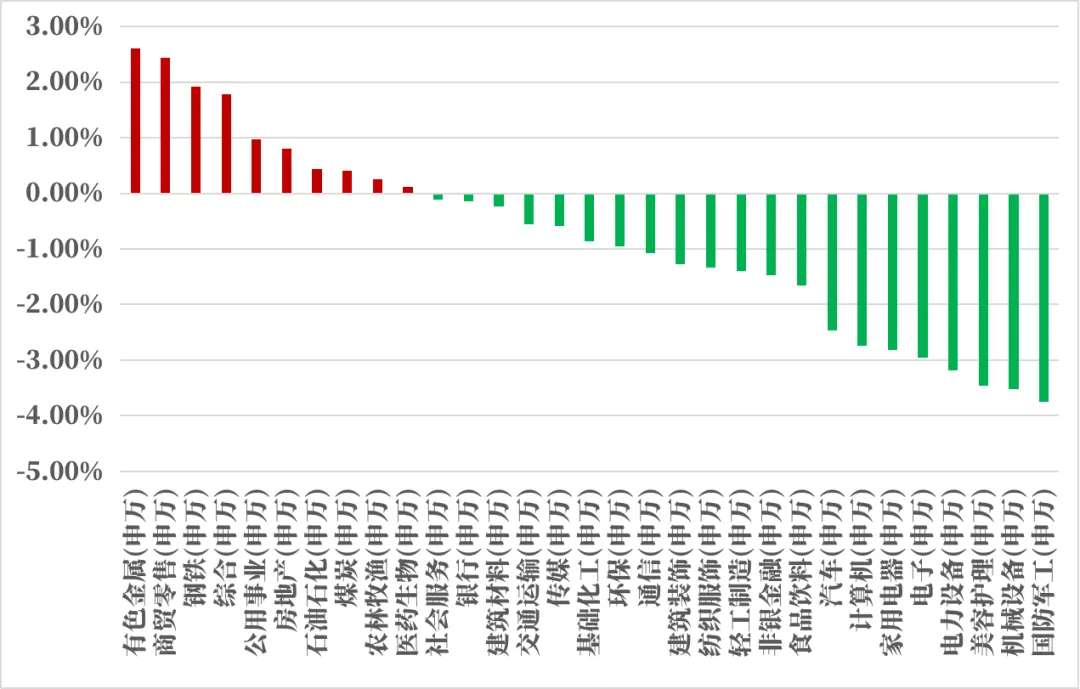

上周行业周涨跌幅方面,31个申万一级行业指数中仅10个上涨。其中有色金属,商贸零售,钢铁板块涨幅较大,周涨跌幅分别为+2.61%,+2.43%,+1.92%。国防军工,机械设备,美容护理板块跌幅相对较大,周涨跌幅分别为-3.75%,-3.52%,-3.46%;

有色金属涨幅领先:

当前市场人气低迷,有赚钱效应的机会基本都聚焦在周期板块上,包括石油石化、煤炭、银行、公共事业、有色金属等。有色金属年初至今,金、铜、铝为首的有色金属商品持续上涨,多品种一度刷新历史新高,驱动相关股票板块大幅上涨。背后的逻辑主要是大宗商品需求端的持续走好,中美为首的全球主要经济体或于今年三四季度进入补库周期。

中国方面,第七轮工业被动去库周期从去年7月开始至今,持续时间长达1年,比过去六轮的任何一轮周期都要长。主要原因是产业新旧动能切换,导致库存周期切换不顺畅。但下半年迎来补库的确定性较高。美国方面,补库周期也有望由美联储降息政策来驱动切换。

二、债市表现

(一)利率方面

上周债市收跌

周一:6月财新中国制造业PMI录得51.8,较5月上升0.1个百分点。当日,央行公告称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。受此影响,债市走弱。至收盘,国债期货全线收跌,30年期主力合约跌1.06%,10年期主力合约跌0.37%,5年期主力合约跌0.24%,2年期主力合约跌0.08%。(数据来源:Wind)

周二:据普益标准统计称,截至6月中旬,银行理财规模已超29万亿元。6月末,受“季末回表”压力影响,银行理财规模有所回落。展望下半年,业内人士认为,随着消费、投资活动逐步恢复活跃,理财市场有望延续增长态势。此外,若存款利率进一步下调,叠加银行理财公司冲量,下半年理财整体规模有望超越30万亿元。央行公告将开展国债借入操作后,市场认为基本面和资产荒依然影响市场,债市情绪回暖。至收盘,国债期货集体收涨,30年期主力合约涨0.28%,10年期主力合约涨0.25%,5年期主力合约涨0.16%,2年期主力合约涨0.05%。(数据来源:Wind)

周三:6月财新中国服务业PMI为51.2,低于5月2.8个百分点,降至2023年11月来最低,显示服务业景气度回落。当天债市情绪延续修复。但央行公告将开展国债借入操作后,市场对长端仍有敬畏,短端表现稍好。至收盘,国债期货集体收涨,30年期主力合约涨0.29%,10年期主力合约涨0.15%,5年期主力合约涨0.1%,2年期主力合约涨0.02%。(数据来源:Wind)

周四:央行公告称,为维护银行体系流动性合理充裕,7月4日以利率招标方式开展20亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有1000亿元逆回购到期,因此单日净回笼980亿元。市场关注央行开展国债借入操作的落地情况,债市情绪偏于保守。至收盘,国债期货收盘全线下跌,30年期主力合约跌0.19%,10年期主力合约跌0.07%,5年期主力合约跌0.03%,2年期主力合约跌0.02%。(数据来源:Wind)

周五:财联社消息称,央行确认,目前已签协议的金融机构可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。受此影响,国债期货收盘全线下跌,30年期主力合约跌0.31%,10年期主力合约跌0.14%,5年期主力合约跌0.07%,2年期主力合约跌0.02%。(数据来源:Wind)

上周债市收跌。全周来看,30年期主力合约跌0.9864%,10年期主力合约跌0.1756%,5年期主力合约跌0.0865%,2年期主力合约跌0.0353%。国债、国开债10Y-1Y期限利差较上上周同期分别走阔了3bps和4bps。(数据来源:Wind)

利多因素:基本面环比变化小、配置需求依然存在。

利空因素:央行公告将开展国债借入操作。

高频经济数据跟踪:

生产方面:基建方面有待提速。钢铁方面,高炉开工率和产能利用率环比小幅抬升。库存方面,螺纹钢、线材和建筑钢材环比走平。钢厂盈利率环比走弱。石油沥青装置开工率环比小幅抬升。水泥发运率和水泥库存环比走降,水泥价格环比走平。基建进展依然偏慢。生产方面, PTA和PVC开工率环比走平。PTA下游,织机开工率环比继续走弱。汽车方面,全钢胎开工率环比走升,半钢胎开工率环比走平。

需求方面:房地产行业仍有压力。房地产方面,上周二手房挂牌量挂牌价指数环比“量平价降”。百城土地成交面积环比小幅抬升。百城土地溢价率环比走平,低位震荡。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据波动中枢环比小幅抬升后有所走平。

通胀方面:通胀仍需维稳。猪肉价格环比继续走降,蔬菜价格环比延续走升。布伦特原油价格波动中枢环比小幅抬升。国内方面通胀仍需维稳。

外贸方面:出口环比小幅向好。进出口方面,波罗的海干散货指数环比走降,中国出口集装箱运价指数环比走升。从国内主要港口来看,上海和宁波出口集装箱运价指数环比走升。

债市观点:

基本面:基建进展依然偏慢,基本面环比变化较小。

资金面:央行延续在资金面紧张的情况下净投放、在资金面充裕的情况下净回笼的操作。

政策面: 央行公告将开展国债借入操作。

债市投资策略:在央行多次提及长端利率风险后,央行公告将开展国债借入操作。目前债市做多的逻辑没有变化,但短期内,债市的波动或将主要来源于央行对长端利率的关注与指导。待利率调整至合理区间后,预计债市的做多空间将重新打开。拉长时间轴来看,债市仍有较多做多机会。

(二)信用方面

发行总览:

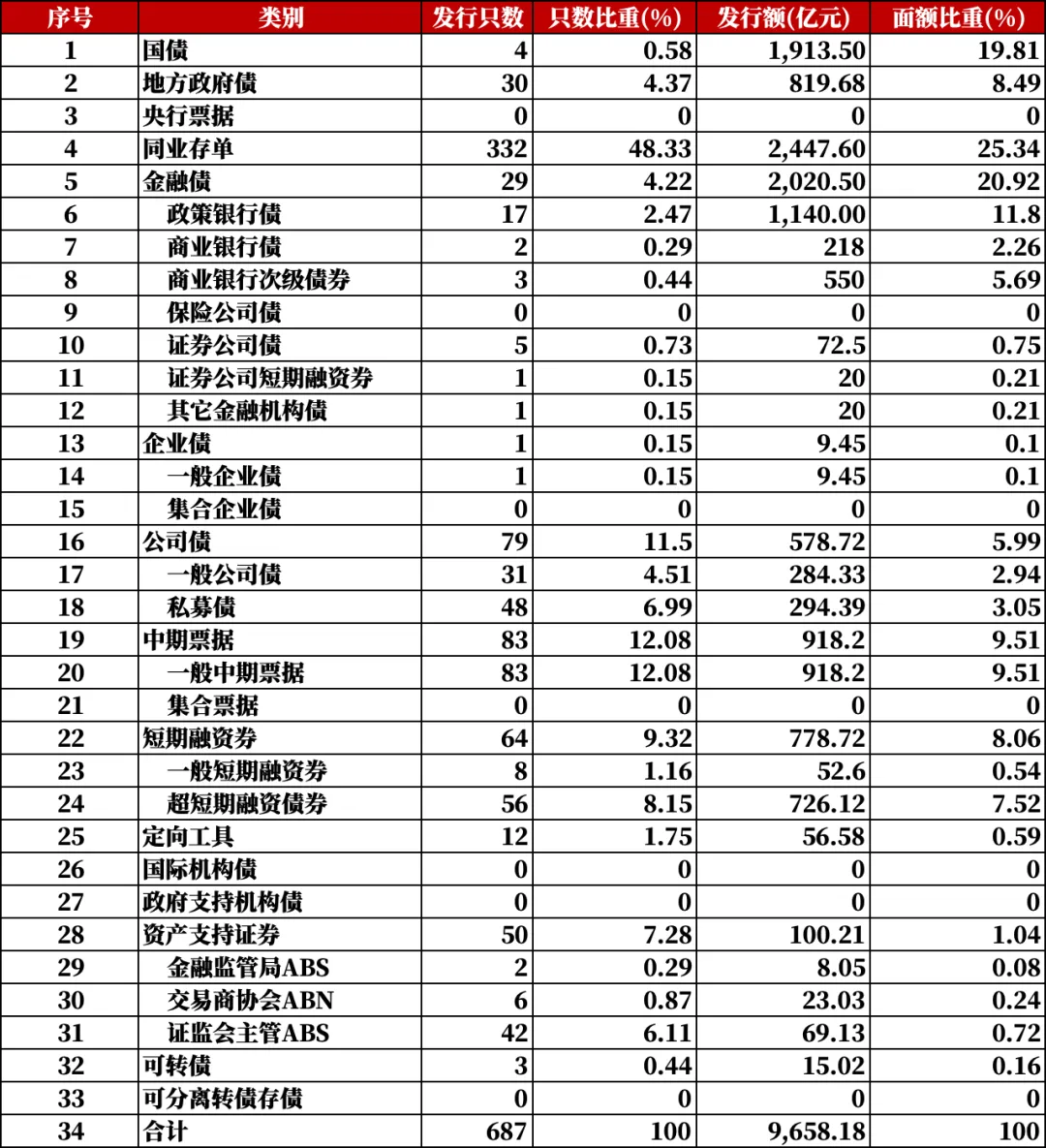

上周债券市场一级发行信用债共687只,环比减少了34.63%,其中超短融56只,短融8只,中期票据83只,私募债48只,PPN12只,一般公司债31只,累计发行规模9,658.18亿元,环比减少了39.57%。

取消发行情况:

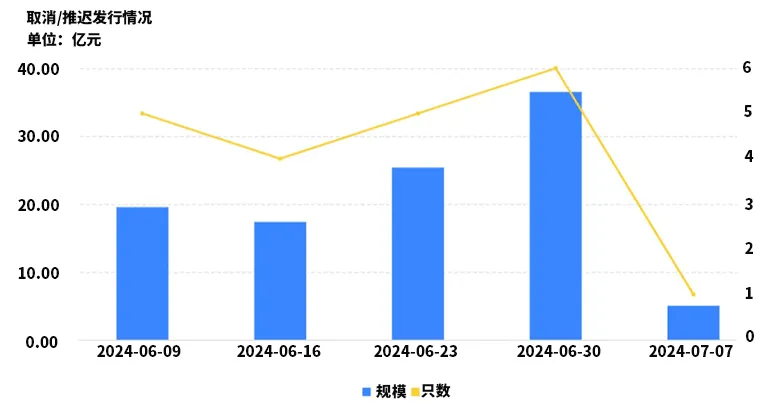

上周取消发行的债券共1只,累计取消发行5亿元,环比减少86.3%。截止上周,近一个月共有21只信用债取消发行或者延迟发行,累计取消发行103.73亿元,最新统计如下:

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安裕利率债C(OTCFUND|016659)$

$兴华消费精选6个月持有混合发起A(OTCFUND|014750)$

$兴华消费精选6个月持有混合发起C(OTCFUND|014751)$

$兴华创新医疗6个月持有混合发起A(OTCFUND|013920)$

$兴华创新医疗6个月持有混合发起C(OTCFUND|013921)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !