——如何更好的评价基金的表现

凡是亏损的基金都该骂,这是不对的。有些赚钱的基金,我们反而应该骂一骂,这是为什么呢?本文给大家分析分析

一、以相对收益为目标,alpha在beta面前显得渺小

大部分权益基金都是以相对收益为目标的,会在基金合同里设定一个基准,常常是沪深300,或者行业指数,跑赢就算合格。

如果基准指数跌了,一般基金也会跌,这种指数的涨跌、市场的波动,称为beta。

市场beta波动很大,与宏观经济关联高,与市场有效性也有关,由于A股有效性比较低,beta波动尤其大。

主动投资超越基准指数的那部分收益,称为alpha,alpha是很小的,特别是在一两年内,相比beta显得微不足道。有时候市场随便波动一下,主动投资积攒的一点alpha就会被beta吃掉,以至于让你感觉不到alpha的存在,忍不住骂基金经理。

市场下跌,即使是好基金也会亏钱。比如某基金一年获得了5%的超额收益,但基准却跌了25%,最终基金只有-20%的收益。其实,它是个合格的基金,但却要被骂,这公平吗?

你可以把beta理解为班上学生的平均分,alpha是好学生的超额分。平均分一般也都有个80分吧,好学生考90分,beta数值是80,alpha是10。

Beta是投资者几乎无法预测的东西,就好像学生无法预知考题一样,有时候题目很难(熊市),平均分只有50分,那好学生也只能得60分。你不能单纯的以这次的60分去批判,“你怎么这么菜?”

有时候呢,题目很容易(牛市),平均分都有95分,好学生也只考了97分,甚至你考了98分,你不能因此觉得自己很牛逼,“基金经理也不过如此,我随便买都比他强”。这只是风口,市场暴涨,猪都会飞,往往胆大的飞得更高。

查理芒格说“宏观是我们无法决定的,微观是我们可以有所作为的”,换句话说,beta是我们无法决定的,alpha才是投资者可以有所作为的地方。

就像不管试题多难,好学生总是能比平均分多一些。虽然每次可能也就多个几分,但是随着时间的积累,当年的那些好学生,可能会和普通学生拉开巨大的差距。

但同时,Alpha很难得、很稀缺,我们买主动型基金,主要是为了买alpha,因此要多付一些管理费,我们会不可避免的买到beta,更难的是,我们还不一定能买到真·alpha。

买指数型基金主要是买beta,所以管理费便宜些,实在是不会选,或者骂累了,去买指数基金吧。

二、基金经理比我们想象的更努力,更卷

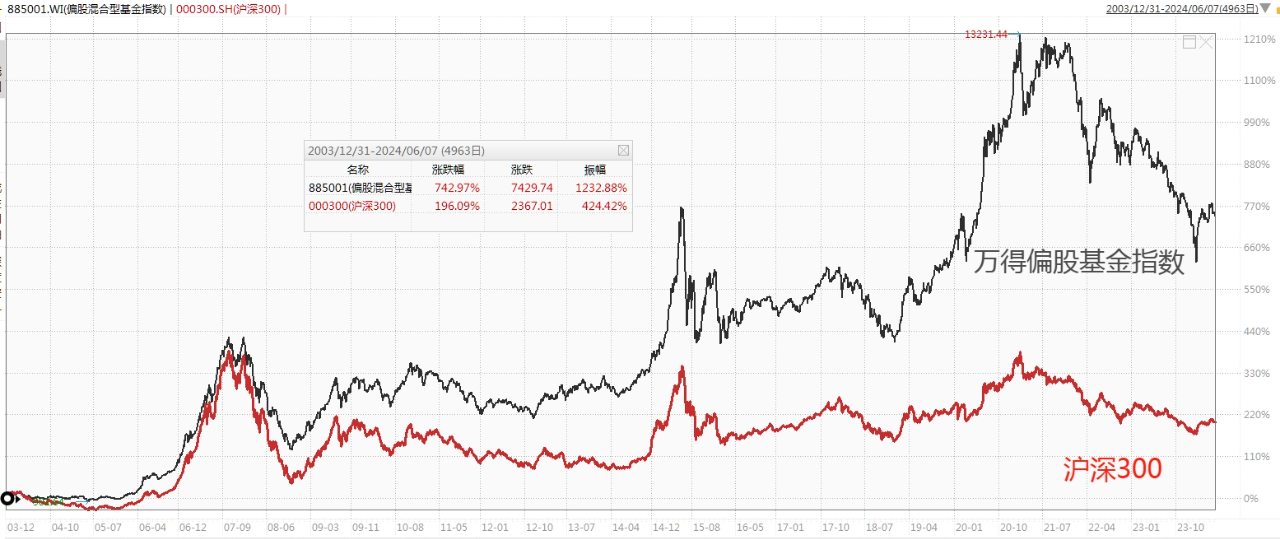

实际运作中,基金经理并不是简单以跑赢基准为目标,因为跑赢基准不算难。你可以看到,过去20年,基金平均大幅战胜沪深300。如果以沪深300为基准,那大部分人都合格了,不该骂。

实际上,基金经理大部分都是以跑赢同行为目标的,也是以此被考核的。也就是说,不仅要跑赢基准,还要争排名,打败竞争对手。

这样的话就挺难的了,基金经理本来就是最顶尖最努力的一群聪明人,但是市场上永远会有一半的基金经理是不合格的。

即使某一年他是正收益,比如赚了15%,但同行平均赚了50%,他其实是不合格的,甚至很有可能失业。(这时候散户也会照样骂“你怎么跑输那么多?”)

跑赢的也别高兴的太早,第二年又是新的开始,被淘汰的基金经理离开,接任的新人摩拳擦掌,用更努力的工作和更新颖的方法,力争冲击排名。

这里我想问问在座的各位,你们之中有谁的工作考核是以打败竞争对手为目标的?如果没实现目标不仅会被骂,甚至可能会面临失业的风险。有吗?

我相信一定是极少的。所以我建议大家对待基金经理还是稍微宽容一点,设身处地的想一想,在一群聪明人中,不断的要打败竞争对手是一件特别难的事情;长期处于这种压力之下,人的精神状态也很难调整。真的不是谁上都可以。

三、找到合适的基准,快速评估基金经理的alpha水平

虽然基金经理以排名为目标,不过对我们投资者来说,一般不建议根据排名选基金经理。因为排名有偶然性,今年排名好不一定明年继续好,甚至连续几年排名靠前的经理,后面几年可能会排名靠后。

我们还是建议采用定量+定性的方式,综合评估基金经理的alpha,寻找那些可以持续带来alpha的基金经理。

怎么分析基金经理,过去的文章介绍多次,包括『基金经理画像』栏目也分析过很多经理,这里不再赘述。

这里只介绍一个简单判断的维度,可用于快速判断基金经理的alpha水平。

首先,找准该基金的风格和目标定位,这个常常可以在经理访谈或销售海报中看到,比如定位于消费行业、红利风格或者港股板块。

第二,找一个比较贴切的基准指数,不是基金合同中约定的那个,而是和基金的定位、投资风格比较符合的基准指数。

最好是水平高一些的指数,或者就简单粗暴的找那种代表该类别平均水平的基准指数(中证和万得都有基金指数),一般这样的指数水平都很高。

下表我给大家整理列举了一些更适合作为对比的基准指数,有助于大家更好的评价基金,建议收藏表格

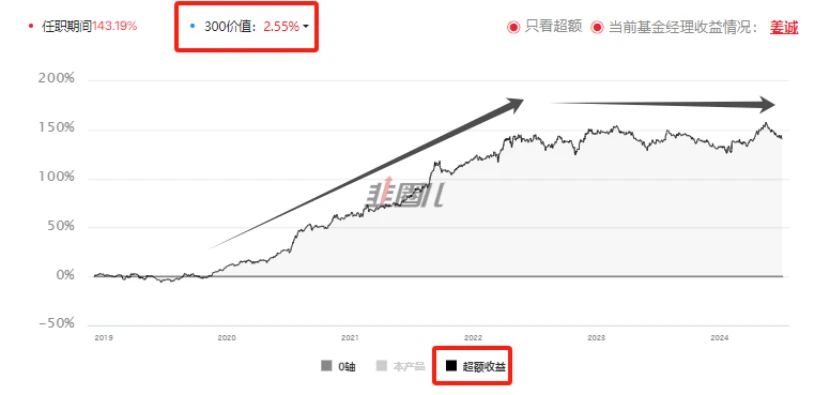

第三步,观察基金相对基准的超额收益,比如以姜诚为例,他是价值风格,那么你可以选择300价值作为参考基准,2018年底任职以来,相对300价值获得了约140%的超额收益,很牛。

更重要的是观察超额收益的稳定性,这里就要介绍一下我常用的网站——韭圈儿

继续以姜诚为例,选择300价值作为参考基准,再勾选超额收益,就能看到他的超额收益和稳定性了。我们希望找到那种很稳定的超额收益,而不是一阵一阵的。

你会发现,他2020-2022超额收益很好很稳定,但这两年有点平淡,没什么超额收益。然后你再去分析原因,为什么近两年没超额了?是市场原因?还是规模大了?

你还可以对比回撤情况,会发现姜诚在近几年的市场回调中,大部分时候都比300价值跌的少,是一个回撤控制的好手。

四、一些高水平的基准,寻找顶尖的基金经理

你选定的基准水平越高,能筛选出的优秀经理就越少,同时,留下的基金经理也就越顶尖。

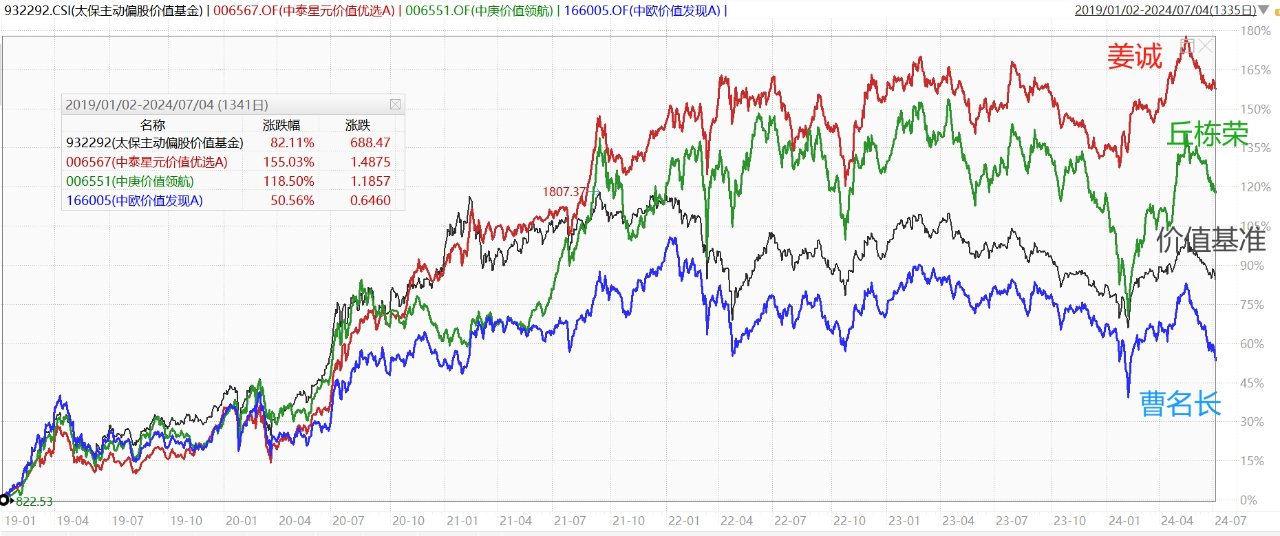

比如,我现在将价值风格的基准指数设为中证太保偏股价值风格基金指数(932292),它大致代表了公募基金中所有采用价值风格的基金经理的平均表现,是一个很高水平的基准。

下图是三大价值风格代表基金经理(姜诚、丘栋荣、曹名长)和该基准的对比(2019年至2024-7-4),你就能大致评价出谁更顶尖了。

结语:很多时候大家不是不知道选基的标准,而是不知道如何去找这样的数据,毕竟像“超额收益”“参考基准”“同类排名”等这样的专业数据,很多基金销售平台也不提供。

我这样三言两语的介绍了『韭圈儿』,大家可能还是不太会用,金融软件的上手难度还是挺大的,结合实战更难。

好消息是,最近@北落的师门 出书了,《基金作战笔记》不仅教你如何选基、构建组合、策略、资产配置,还结合了『韭圈儿』的使用进行讲解,可以说是“打通了最后一公里”。

推荐大家读一读这本书,特别是那些有一些自己的基金知识和投资理念,但不知道如何去实践的投资者。

如果觉得文章有用,希望大家“点赞”支持一下,谢谢大家!

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

关联阅读:

$中泰星元灵活配置混合A(OTCFUND|006567)$$中庚价值领航混合(OTCFUND|006551)$$中欧价值发现混合A(OTCFUND|166005)$

本文作者可以追加内容哦 !