白山黑水的天然滋养,让东北的“珍宝”数不胜数。在长白山脚下的边陲小镇,走出了胰岛素国产化的“先锋”—通化东宝药业股份有限公司。

通化东宝,从1998年成功研制我国第一支重组人胰岛素,之后经过10年技术攻关攻克了产能、产率、产品等产业化技术难题,建成了年产3000公斤的吨级胰岛素原料药生产线。由此,我国成为世界上第三个可以工业化生产胰岛素原料药的国家,打破了国外企业对我国市场的垄断。

7月10日晚,通化东宝发布了2024半年报业绩预告。上半年,公司预计实现营业收入约7.56亿元,同比减少44.66%;归属于上市公司股东的扣除非经常性损益的净利润-801.47万元。公司表示,业绩亏损主要系一次性价格补差、发货节奏调整和研发项目终止,这些业绩影响因素中,除产品价格下降外,其他均为一次性或短期影响因素,仅对当期业绩产生一定影响,下半年随着新一轮集采的施行,公司发货与销售工作将恢复至正常水平,并且将加强胰岛素类似物的推广力度。

让更多糖尿病患者用上国产胰岛素

时光荏苒,通化东宝今年已登陆资本市场30年。

30年来,通化东宝从年营收不足亿元的地方小药企,已发展成为全国胰岛素类产品龙头。时至今日,公司产品线涵盖了人胰岛素、胰岛素类似物、GLP-1受体激动剂以及口服降糖药等丰富多元的治疗药物,拥有26+热售药品种类。公司产品远销世界各地,其中产品出口20多个国家和地区。

2023年,通化东宝实现营业收入30.75亿元,同比增长10.69%,扣除非经常性损益净利润11.68亿元,同比增长38.88%,业绩创历史新高。根据医药魔方销量数据,公司人胰岛素销量保持稳定增长,市场份额超40%,稳居行业第一;胰岛素类似物销量同比增长超60%,带动产品结构进一步优化。其中,甘精胰岛素延续高速增长态势,市场份额近10%,门冬胰岛素系列产品处于上市初期,销量同比增长超200%。

在取得优秀经营成果的同时,通化东宝也迎来了胰岛素接续集采的挑战。

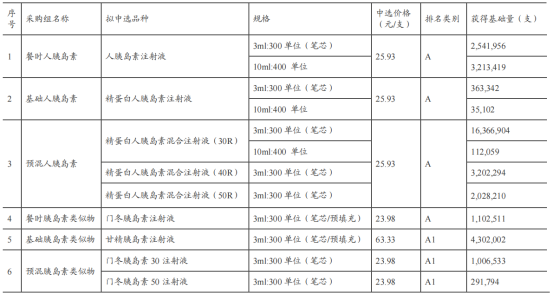

4月23日,国家组织药品联合采购办公室公布了全国药品集中采购拟中选结果,通化东宝全系列胰岛素产品成功以A类中选,其中甘精胰岛素和新品预混型门冬胰岛素(门冬胰岛素30与门冬胰岛素50)均以A1类中选,除基础签约量外,公司还将获得部分B类、C类中选产品未分配的采购需求量和未中选产品的采购需求量,该部分合计超过3,300万支(大部分来自三代),这一剩余分配量的市场空间颇为可观。

2024年胰岛素专项接续中通化东宝拟中选产品基本情况

对于此次集采结果,市场普遍认为:更温和。

业内专家指出,“胰岛素市场的玩家不是很多,且基本都在中标行列了,集采的竞争没那么激烈。国产厂家就这几家,跨国企业也不太愿意降价,可能在战略上也希望凭借品牌效应做标外市场。现在药店纳入门诊统筹以后,标外市场的空间也是很大的。”此外,胰岛素第一次集采已经大幅降价了,所以续约集采要温和得多。

最终的中标价格证明了这一点,并非首次那般的“灵魂砍价”。事实上,在集采续标前,国家医保局就表态,鼓励企业以价换量,同时由于首轮集采已经形成较为合理的价格,集采续标更加注重稳供应、稳价格、控价差。

中标结果显示,进入后胰岛素集采时代,国内企业继续“以价换量”,提升市场份额,而外资企业意兴阑珊,甚至主动弃标。由此,本轮集采将进一步触发行业格局变动,跨国龙头腾出市场空间,性价比更高的国产替代迎来新一轮发展机遇。

本次集采落地,采购期截至2027年底,对通化东宝来说,一方面,虽然中标产品价格有一定程度的温和下降,但如果公司能够获得客观的剩余分配量,加上基础采购量,将足以弥补降价影响。

另一方面,首轮集采后,外企淡出二代胰岛素市场,而公司市场份额增长速度最快,2022年市场占有率超越诺和诺德位列第一,同时公司胰岛素类似物销量亦有较大提升。在销量增长带动下,2023年公司收入、利润已基本恢复至集采前的水平。本次集采续约,有望进一步带动公司三代胰岛素放量,助力公司胰岛素业务长期稳健发展,下半年业绩大概率反转,重回增长轨道。

据悉,首轮集采后,通化东宝产品销量的提升大幅抵消胰岛素集采落地后降价带来的影响,并带动营业收入同比实现强劲增长。公司的胰岛素各系列产品销量实现了全面增长,尤其是三代胰岛素产品,在2023年实现了超60%的销量增长。

中国有1.4亿糖尿病患者,胰岛素作为糖尿病治疗的主要用药,集采产品价格下降,不仅降低了糖尿病患者的用药成本,也有助于通化东宝等国产胰岛素龙头市场份额的稳步提升。

自主研发+对外合作双管齐下

胰岛素集采续标刚结束,5月7日,通化东宝连发两则动态宣布引进多款产品。

一是增资君合盟生物制药,进军生长激素+医美赛道。公告显示,通化东宝以自有资金1亿元增资君合盟生物制药(杭州)有限公司,君合盟是一家专注于重组蛋白创新药物及合成生物学领域创新产品开发的公司,产品管线围绕消费医疗、严肃医疗全面布局,包括重组A型肉毒毒素、重组长效生长激素注射液等。通化东宝在公告中称“从长期来看,本次投资将有利于公司未来布局消费医疗领域,扩大业务领域”。

二是引进一款司美格鲁肽注射液。通化东宝与北京质肽生物医药科技有限公司关于GLP-1产品司美格鲁肽注射液签署《商业化授权及MAH合作协议》,获得质肽生物临床在研产品ZT001司美格鲁肽注射液(适应症:成人2型糖尿病患者控制血糖)内地独占商业化权益,以及共同合作开发海外市场权利。公司表示,引入该产品将与公司现有糖尿病治疗产品形成协同。

至此通化东宝已形成利拉鲁肽类似药(降糖已获批上市,国产第二)+司美格鲁肽类似药(降糖3期临床)+GLP-1/GIP(THDBH120,降糖1期临床,减重获批临床)+GLP-1小分子(THDBH 110,降糖1期临床) GLP-1管线全布局。

据了解,近年来,通化东宝高度重视创新研发,并持续加码研发投入。2023年,公司研发投入4.2亿元,占营业收入比例13.67%。在建立了全面丰富的糖尿病治疗产品研发管线体系的基础上,公司不断扩大在研产品适应症覆盖范围,从糖尿病延伸至减重、非酒精性脂肪性肝炎(NASH)等适应症,并拓展包括痛风/高尿酸血症在内的其他内分泌代谢疾病治疗领域。

对于未来,通化东宝表示将持续加码创新研发,继续探索广大未被满足的内分泌代谢治疗领域的临床需求,用丰富全面的产品管线践行公司可持续高质量发展之路,巩固公司行业领先地位。

本文作者可以追加内容哦 !