中国产经观察消息:哈尔滨岛田大鹏工业股份有限公司,自2005年创立以来,专注于提供专用精密工业清洗装备、高效清洗剂以及先进的机器视觉检测设备。今年7月9日,该公司于北交所发布了其上市申请审核的最新进展,正式回应了第二轮审核问询函,并对首轮问询中涉及的财务数据进行了全面的更新与修正。

在此次回复中,大鹏工业主要围绕三大核心议题进行了详尽阐述:一是经营稳定性与业务可持续性的评估,二是境外关联经销商销售的真实性与公允性,三是关于2023年第四季度集中确认大额收入的合理性。

境外业务遇挫,岛田化成合作之谜

在IPO前夕,大鹏工业的境外业务遭遇了日元贬值与成本攀升的双重挑战,显著影响了其与三菱汽车、五十铃等合作伙伴项目的毛利率表现。同时,尽管通过岛田化成参与的国际招标项目展现出较高的毛利率潜力,大鹏工业出于对内资企业低中标率的行业认知及成本控制考量,选择了未直接参与竞标。此举引发了北交所对公司与岛田家族合作模式及境外业务合规性的深入质询。

针对质疑,大鹏工业澄清指出,日元贬值直接削弱了其产品的国际竞争力,导致订单量缩减,进而合作规模缩减成为必然结果。此外,公司强调,外资企业在国际招标中的高中标率是行业常态,公司基于市场分析与成本效益原则,未直接参与投标具有其合理性。

至于产品转运日本的问题,公司解释这是遵循客户预验收的行业标准及采购流程要求,且已明确纳入合同条款之中。

为回应北交所关切,发行人律师将着手全面核查相关合同的具体条款、合作模式的合法性及可能涉及的税收优惠政策影响,旨在确保公司业务的合规性与透明度。

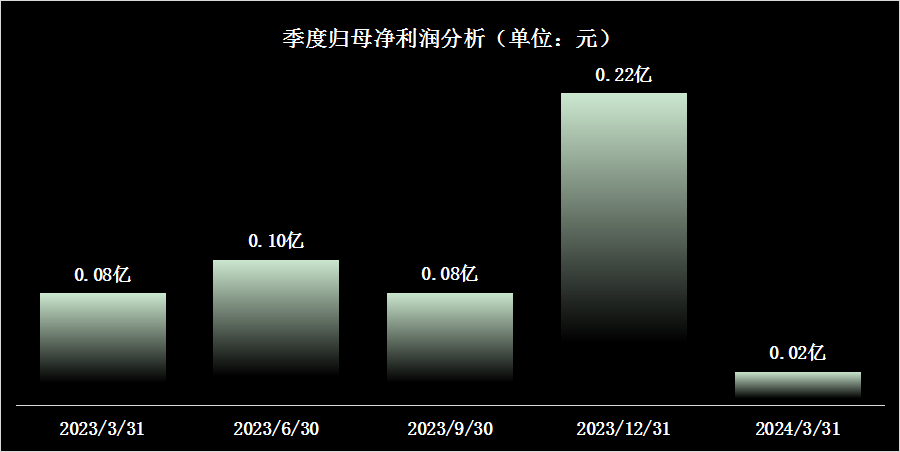

另一方面,大鹏工业的经营稳定性与业务可持续性同样受到关注。公司近年来财务数据显示,从2021年至2023年,营业收入与净利润均实现了稳步增长,分别增长至2.60亿元与0.49亿元,展现了良好的发展态势。

然而,进入2024年后,公司业绩出现显著波动,营业收入骤降59.67%至0.25亿元,净利润亦大幅下滑70.12%至0.02亿元,这一剧烈变动引发了市场对大鹏工业经营稳定性的担忧。

小巨人光环下,研发投入占比仅4.06%,低于同行

大鹏工业,作为荣获国家级高新技术与融合发展多项殊荣的企业,包括“小巨人”及单项冠军称号,其研发实力备受瞩目。

然而,在迈向资本市场的征途中,大鹏工业面临了北交所对其科技研发实力的细致问询。进一步审视其财务数据,不难发现,大鹏工业在研发投入方面的表现与公众预期及行业标准相比,显得相对温和。

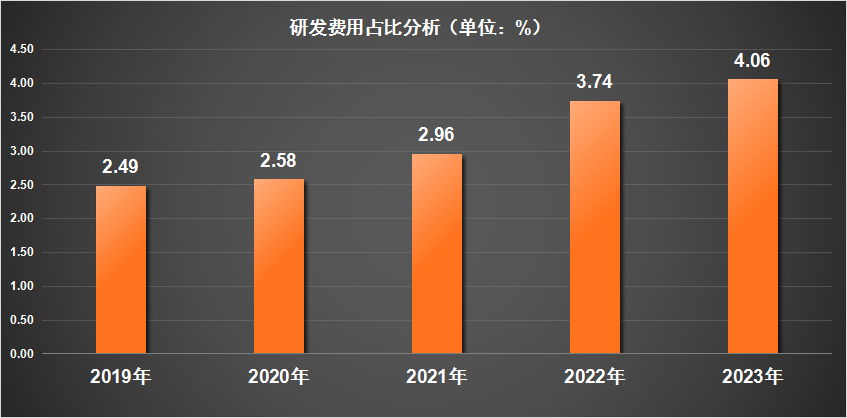

具体而言,从2021年至2023年,大鹏工业的研发费用持续增长,分别达到0.05亿、0.09亿及0.11亿元,尽管展现出一定的增长态势,但研发费用占营业总收入的比重却维持在较低水平,从2021年的2.96%缓慢提升至2023年的4.06%。

这一比例不仅低于多数同类“小巨人”企业及行业普遍标准(通常超过5%),也显著低于工业机械、物料与部件行业内上市公司的平均研发费用占比(2023年为5.83%),更有部分企业如燕麦科技、中船应急等,其研发费用占比高达15%以上。

此外,大鹏工业在市场推广方面的投入亦不容忽视,其销售费用占营业总收入的比重在考察期内均高于研发费用占比,分别达到9.23%、6.99%和7.70%。截至2023年末,公司研发人员总数为79人,仅占公司总员工数的20.31%。

编辑:王宇

本文作者可以追加内容哦 !