《电鳗财经》文 / 李瑞峰

6月11日,大连瑞克科技股份有限公司(以下简称瑞克科技)北交所IPO完成了对第二轮问询的回复,7月9日,北交所对瑞克科技发出第三轮审核问询函。招股书显示,瑞克科技主要从事催化剂的研发、生产和销售及催化剂相关技术研发、咨询、推广服务等业务。该公司主要产品为甲醇合成催化剂、丁炔二醇合成催化剂、稀硝酸还原催化剂、草酸酯加氢催化剂等。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,瑞克科技计划用5000万元募集资金补充流动资金,而该公司在2022年和2023年合计分红3226万元。与前几年相比,2023年上半年,该公司的产能利用率出现了大幅下降,而此次IPO,该公司将用1.4亿元募集资金扩大产能,未来这些新募产能如何消化?值得关注。此外,瑞克科技的研发费用率和毛利率都出现了下降。

5000万募资补流 3200万元现金分红

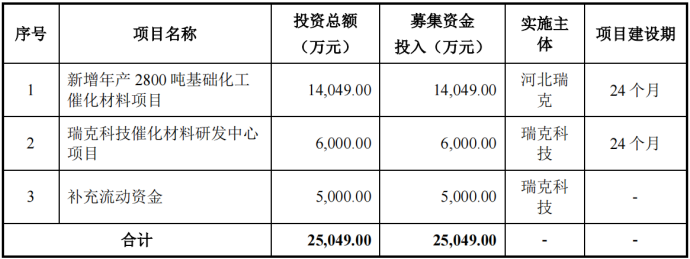

招股书显示,此次IPO,瑞克科技计划募集资金2.5亿元,其中新增年产2800吨基础化工催化材料项目,6000万元用于瑞克科技催化材料研发中心项目,5000万元用于补充流动资金。

由此可见,瑞克科技将用5000万元募集资金补充流动资金。而值得注意的是,瑞克科技在2022年和2023年分别分红1025万元和2201万元,合计3226万元。

对此,瑞克科技在回复求证函中解释称,报告期内,我司业务快速发展,需要进一步补充营运资金以支持公司业务发展。经测算,2023年至2025年公司营运资金缺口共计7,883.27万元,我司本次募投拟补充流动资金2,000.00万元,未超过未来营运资金需求增加总额。我司在充分考虑实际经营情况以及流动资金需求的前提下,合理制定分红方案,报告期内公司现金分红总额占报告期归属于母公司所有者的净利润合计金额的22.18%,不存在大额分红情况,分红具备合理性。

截至招股说明书签署之日,瑞克科技的实际控制人唐恒然、马立新、唐敏柔通过直接和间接的方式合计控制公司56.9194%的表决权。此次发行完成后,唐恒然、马立新、唐敏柔仍为公司的实际控制人。

此外,报告期各期,瑞克科技董事、监事、高级管理人员的薪酬总额分别为186.31万元、389.30万元、442.74万元、269.95万元,占各期净利润的比重分别为4.21%、11.05%、10.41%、5.78%。

截至2023年6月30日,瑞克科技拥有货币资金5084万元,应收账款余额5297万元,存货1.6亿元。

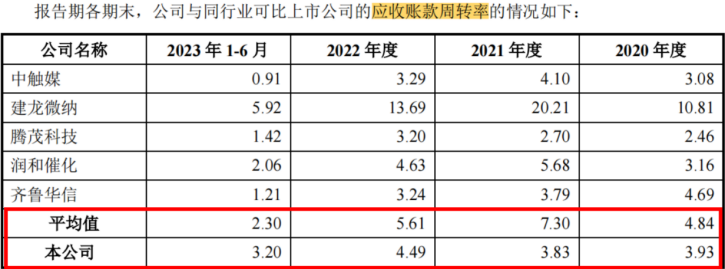

而且,瑞克科技的应收账款周转率总体落后于同行可比公司。招股书显示,报告期内,从2020年至2022年以及2023年1-6月(以下简称报告期),该公司的应收账款周转率分别为3.93次、3.83次、4.49次和3.2次,同期同行可比公司的均值分别为4.84次、7.3次、5.61次和2.3次。

2023年上半年产能利用率大幅下降 新募产能如何消化?

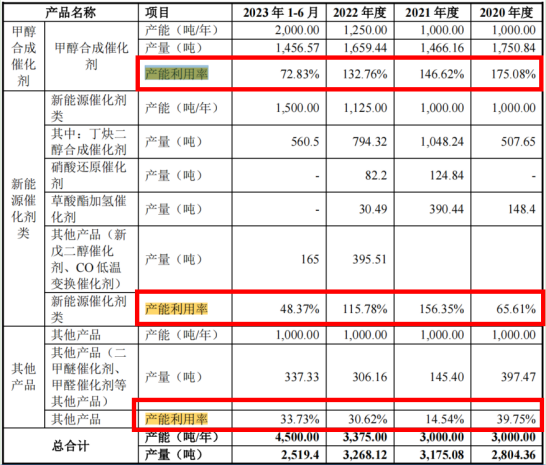

招股书显示,此次IPO,瑞克科技计划用1.4亿元用于新增年产2800吨基础化工催化材料项目。当这些募资项目投产后,该公司的产能必将增加。

截至2023年6月底,瑞克科技来自甲醇合成催化剂的收入占比为61.63%,来自丁炔二醇合成催化剂的收入占比为19.4%,来自稀硝酸还原催化剂的收入占比为2.7%,来自草酸酯加氢催化剂的收入占比为0.93%,来自其他产品的收入占比为15.13%。,来自其他业务的收入占比为0.21%。

值得注意的是,瑞克科技的产能利用率并不高。报告期内,该公司的甲醇合成催化剂的产能利用率分别为175.08%、146.62%、132.76%和72.83%,其新能源催化剂类的产能利用率分别为65.61%、156.35%、115.78%和48.37%,该公司的其他产品的产能利用率分别为39.75%、14.54%、30.62%和33.73%。

招股书显示,瑞克科技的存货周转率分别为1.72次、1.43次、1.16次和0.83次,同期行业均值分别为2.93次、3.36次、2.7次和1.08次。由此可见,瑞克科技的存货周转率明显落后于同行公司。

截至2023年6月30日,在瑞克科技的存货中,原材料账面金额为979万元,在产品的账面价值为2203万元,库存商品的账面价值9318万元,发出商品的账面价值为3885万元。

对于上述问题,瑞克科技在回复求证函时解释称,基于现有产能利用率分析,报告期内,公司产能利用率分别为105.84%、96.83%、95.93%,处于较高水平;在不考虑共线生产的情况下,甲醇合成催化剂产能利用率146.62%、132.76%、111.49%;丁炔二醇催化剂是利用新能源催化剂生产线,新能源催化剂生产线的产能利用率为 156.35%、115.78%、96.55%;甲醛合成催化剂、环己醇脱氢催化剂均是利用公司其他生产线进行生产。在公司产能利用率较高的情况下,公司采取共线生产,不利于提高公司的产能利用率,也不利于公司对其他产品订单的开拓。基于此,当前公司亟需新增产能建设,合理布局新建生产线,扩大生产规模,以满足下游市场需求,因此本次募投项目建设具有必要性。

研发费用率和毛利率一路下降

截至2023年6月30日,瑞克科技拥有53项专利(含正在申请中专利10项),其中发明专利32项、实用新型21项。

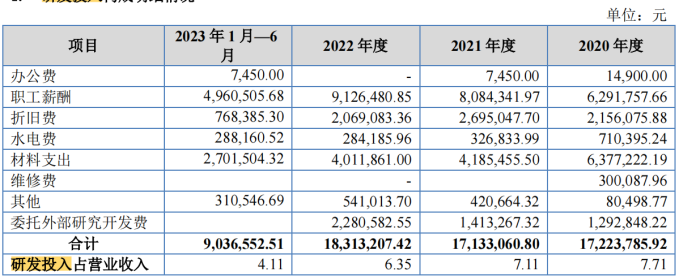

报告期内,瑞克科技的研发投入金额分别为1722万元、1713万元、1831万元和904万元,占当期营业收入的比例分别为7.71%、7.11%、6.35%和4.11%。

同期,同行可比公司的研发投入占比均值分别为4.16%、5.37%、5.06%和5.12%,总体低于瑞克科技,但瑞克科技的研发费用率一路下降,到2023年上半年已经低于同行可比公司均值。

值得注意的是,瑞克科技的毛利率也在一路下降。报告期内,该公司的毛利率分别为44.91%、39.02%、38.69%和37.18%;同期该公司的加权平均净资产收益率分别为35.13%、16.77%、14.44%和13.82%,呈现一路下降趋势。

对于研发费用率的下降,瑞克科技在回复求证函中表示,报告期内各期研发费用占营业收入之比为 7.71%、7.11%、6.35%、4.11%,总体研发投入规模不存在显著变化,占营业收入之比随营业收入的逐年增长而下降,系因公司产品为各类化工催化剂,在国内市场属于高度细分的产品,其催化剂性能与稳定性是公司获取客户信任及拓展市场空间的关键,同时下游煤化工工艺根据终端产品的需求存在变化,则催化剂工艺随之存在动态调整,为维持必要的核心竞争力,不断研发新产品,公司各期均就研发项目投入较高费用,随着公司营业收入逐年增长,各期研发费用占营业收入之比逐年下降。

对于毛利率持续下降,瑞克科技在回复求证函中表示,报告期内,我司主营业务毛利率呈现稳定的态势,毛利率受客户结构、产品结构、有色金属行情价格波动、下游需求等因素影响较大,毛利率变动原因合理。未来,随着公司产品结构、客户结构的持续调整与优化,尤其是新产品细分领域的逐步拓展,公司毛利率趋于稳定。公司产品的销售收入与生产成本分别受到下游与上游不同因素的影响,二者的变化情况共同影响了产品在报告期内各期的毛利率变化趋势。

本文作者可以追加内容哦 !