概括

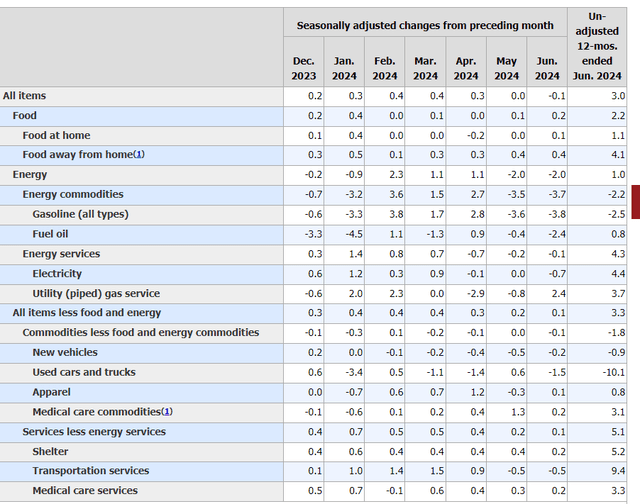

• 劳工部 6 月份数据显示,物价同比上涨 3.0%,低于预期增幅。当月物价也出现下跌。

• 除去波动较大的食品和能源类别,价格上涨了 3.3%,也低于预期。

• 这些利好市场的数据延续了上个月通胀压力下降的趋势。

• 我认为这些数据支持美联储在未来几个月放松政策。

对于那些期待未来几个月货币政策放松的人来说,前景已经相当乐观。近期公布的消费者价格指数 (CPI) 月度数据进一步增强了这种可能性。

根据劳工部的月度报告,价格在本月意外下降了 0.1%。此前的预测为在 5 月份持平的基础上上涨 0.1%。按 12 个月计算,该指数上涨了 3.0%,低于 3.1% 的预期。

扣除波动较大的食品和能源类别后,核心 CPI 本月上涨 0.1%,同比上涨 3.3%,均低于预期。好于预期的数据延续了上个月发布的 5 月数据中首次出现的趋势。

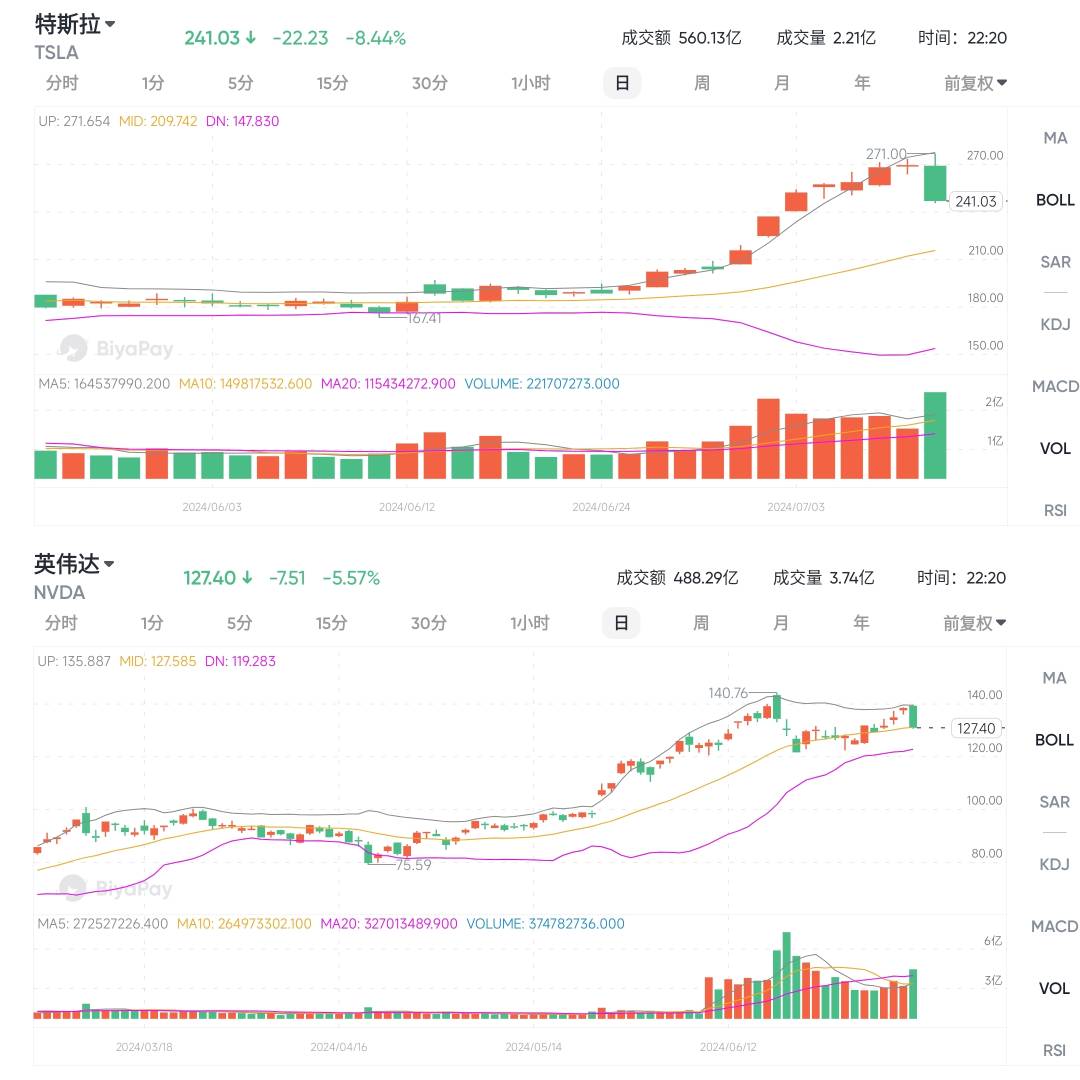

股票市场最近创下了新高。周三,标普 500 指数 (SP500) 首次突破 5600 点,连续第六次创下历史新高,指数的所有 11 个板块均有所上涨。最受欢迎的股票再次录得显著涨幅。例如,英伟达 (NVIDIA) 股票上涨了 2.7%。同样,特斯拉 (TSLA) 的股价也连续第 11 天上涨。不过在cpi数据公布后,不同科技股均迎来不同程度下跌,但股票基本面稳定。

在盘前交易中,三大指数的交易最初较为平淡。然而,积极的数据使得指数在早盘时段上涨,道琼斯工业平均指数 (DJI) 和纳斯达克综合指数 (NDX) 在周三创下 2024 年第 27 次新高后均上涨约 80 点。标普指数也有所上涨,但涨幅较小。

在债券市场,10 年期国债收益率 (US10Y) 进一步下降至 4.198%,周三收于 4.28%。

价格下降,尤其是某些核心类别的价格下降,对消费者来说是个好消息。然而,在住房等最重要的类别中,价格仍然居高不下。对于利率观察者来说,报告肯定不会对本月联邦公开市场委员会 (FOMC) 会议的利率方向产生影响,但这很可能进一步巩固 9 月份降息的理由。

六月份价格上涨的领域

住房通胀仍是整体指数中最顽固的部分。六月住房价格上涨了 0.2%,这是继五月上涨 0.4% 后连续第五个月上涨。住房价格的上涨主要由于租金和业主等效租金的上涨,二者均上涨了 0.3%。尽管其他领域的价格总体下降,但住房通胀的顽固性依旧明显。

六月医疗费用依然居高不下。医疗商品和医疗服务价格均上涨了 0.2%。医院服务价格的上涨 0.1% 也助推了这一涨幅。

由于上月处方药价格上涨了 2.1%,本月保持持平,医疗指数的上涨速度有所放缓。GoodRx Holdings (GDRX) 最近的一份报告显示,过去十年中处方药价格上涨了 40%,迫使许多人放弃了处方。今天的 CPI 报告中显示的价格缓解是打破这一趋势的可喜步骤。

此外,服装价格本月上涨 0.1%,个人护理、教育和娱乐指数也有所上涨。

6 月份价格下跌的领域

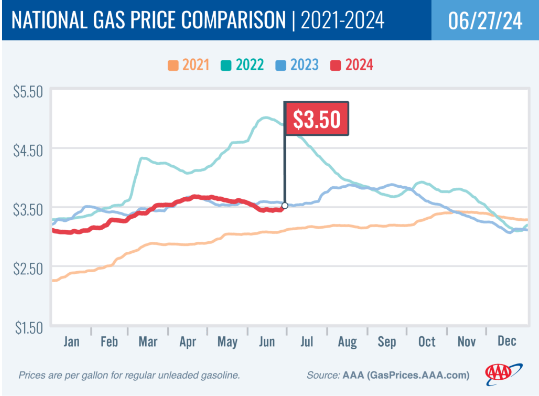

尽管总体能源价格同比上涨,但过去两个月汽油价格的下跌带来了些许缓解。五月份,指数下降了 3.6%,而六月份又下降了 3.8%。尽管夏季旅游高峰期间,美国汽油价格有所回升,但整体价格仍在下降。这可能会在七月的 CPI 数据中反映出来。

从长远来看,由于全球需求减弱和供应增加,油价可能会进一步下降。国际能源署 (IEA) 今天发布的一份报告将明年全球石油需求预测下调至每天 98 万桶,低于此前预测的 100 万桶。尽管对今年的预测有所提高,但需求增长主要预计来自发展中国家。该机构表示,这些更新反映了市场的正常化和电动汽车普及率的提高。

除了汽油价格下降外,旅行者还受益于航空费用的持续下降,以及汽车和卡车租赁费用和机动车保险费用的下降。航空费用在五月下降 3.6% 后又下降了 5%。考虑到此前期间的巨大增幅,机动车保险的下降尤为显著。尽管该指数仍比整体指数高出 6 倍,但近期的下降可视为一个积极的信号。

二手车价格在五月一次性上涨 0.6% 后也恢复了下降趋势。六月份价格下降了 1.5%,使其过去十二个月的下降幅度达到 10.1%。

美联储政策影响

六月 CPI 报告紧跟着美联储主席杰罗姆·鲍威尔本周早些时候的两天国会证词。鲍威尔在证词中表现出更为温和的态度。他提到,通胀并非唯一的风险,还提及了劳动力市场的冷却及其对整体经济的影响。

值得注意的是,在之前的讲话中,政策制定者将通胀压力归因于紧张的劳动力市场。鲍威尔此前曾表示,劳动力市场条件的某些缓解是支持降低通胀压力的必要条件。六月的就业增长放缓和失业率上升是鲍威尔期待的缓解迹象。

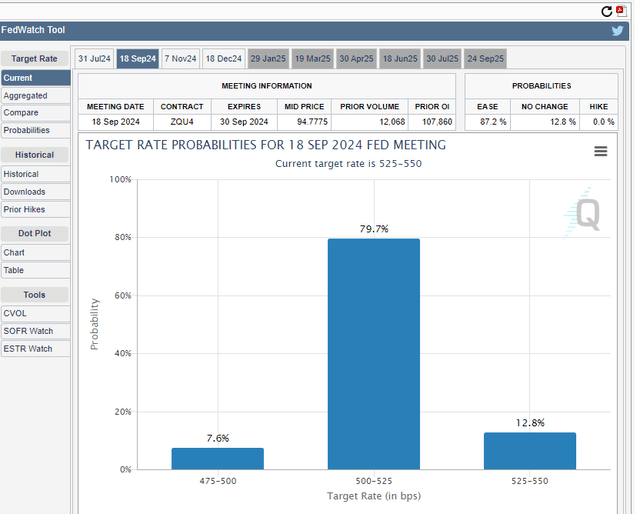

尽管本月的 FOMC 会议几乎可以肯定不会调整利率,但九月份降息的可能性大大增加。在之前的月度就业和 CPI 报告中,我一直预测美联储可能会在今年九月份开始降息一次。今天的 CPI 数据进一步支持了我对降息时机的预测。

根据 CME 的 FedWatch 工具,在今天报告发布前,观察者认为九月份降息的概率为 70%。报告发布后,这一概率上升至 80%。鉴于六月 CPI 报告中的积极趋势,这一变化是有充分理由的。

6 月份 CPI 报告的最终结论

美联储主席杰罗姆·鲍威尔多次强调,需要对通胀下降有更大的信心。今天的六月 CPI 数据符合这一要求的积极趋势。上周的劳动力报告显示失业率上升和就业增长放缓,也支持了这一展望。综合来看,这些因素可能表明,九月份有可能出现降息的有利情景。

本文作者可以追加内容哦 !