2024年,国务院印发了《关于加强监管防范风险推动资本市场高质量发展的若干意见》(即新“国九条”),是继2004年、2014年两个“国九条”之后,时隔10年国务院再次出台的资本市场指导性文件。

新“国九条”政策倡导推动分红制度规范化,有利于分红公司,同时将提升分红风格的关注度,红利风格配置有望进入新阶段。

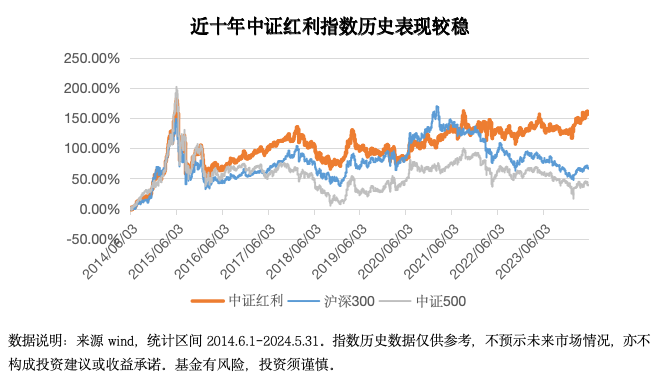

随着低利率时代的到来,高股息率成为了今年市场关注的焦点之一。高股息率意味着上市公司盈利能力稳定、现金流充沛、且具备长期分红意愿。当前十年期国债在2.3%以下低位运行,相较而言,高股息的红利类资产具有较强的吸引力。

高分红+低估值双重优势,为红利资产赋予了天然的防御属性。当前A股基本面改善幅度仍有一定不确定性,市场倾向于选择更为抗跌的红利类资产。

在众多红利资产中,有一类赛道的投资价值值得进一步挖掘和关注,即“公用事业”板块。

(一)公用事业对红利赛道表现贡献突出

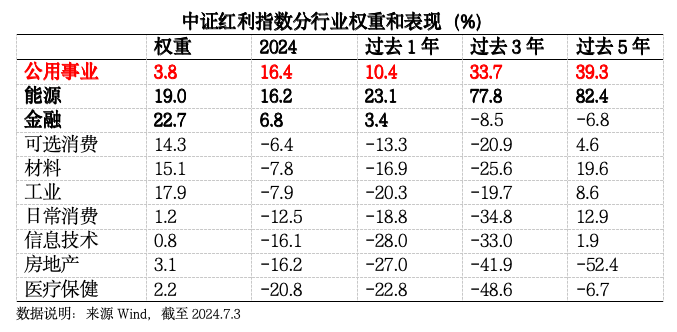

通常,红利指数的编制是按照分红收益率来排序,包含了各行各业的股票。过去几年红利指数总量表现较好,但分行业来看,各行业情况却参差不齐。

以中证红利指数表征红利资产的整体表现,最近两三年,“公用事业、能源和金融板块”在红利指数中的占比接近一半,为红利板块整体的表现做出了巨大的贡献,拉动了红利指数的上升。

(二)公用事业有天然的防御属性

金融和能源等低估值行业本质上和经济周期存在关联。银行的盈利前景和经济密切相关。煤炭和原油企业的盈利会受商品价格波动的影响。但公用事业具有天然的防御属性,利润和经济周期的相关性较弱,分红率普遍较高。

在海外市场,公用事业也属于典型的防御性板块。在A股市场,部分龙头公用事业公司波动率较指数显著更低。

(三)港股公用事业有极佳性价比

同样的公用事业公司H股股价往往只有A股的50-70%。港股公司因为股价更低,分红收益率相对会更高(即使考虑港股通红利税等因素)。

基于以上利好因素,本期我们重点介绍一只红利策略基金:工银瑞信红利优享灵活配置(C:005834),今年以来红利策略相对收益较为显著,本基金C类份额近6个月收益率达24.03%1。

一、主要配置方向

工银瑞信红利优享灵活配置以“高股息、低估值”的红利策略为投资核心,投资于红利股的比例不低于非现金基金资产的80%;投资港股通股票的比例占股票资产的比例为0%-50%。A+H两地配置,力争在更宽广的选股范围中捕捉更多投资机会、利用跨市场的配置结构实现更好的风险分散和波动控制。

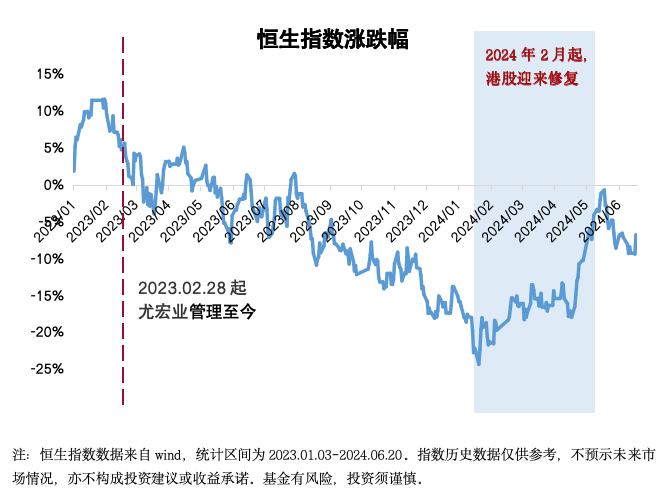

基金经理尤宏业坚守价值投资,积极寻找红利资产,在基础设施领域寻找机会。自2023年2月尤宏业管理以来,专注自身能力圈,在电力、热力、燃气等公用事业行业,港口、机场、铁路等交通运输板块,电信运营商三个重点领域寻找投资机会。根据产品一季报显示,此基金A股仓位47.61%,重仓电力、热力、燃气及水生产和供应业板块,仓位为34.29%;港股仓位45.16%,仓位集中在公用事业板块,仓位为35.29%2。

一季度因为经济预期波动和交易层面的因素,股票市场经历震荡调整。但在陆续出台的市场和经济支持性政策的影响下,市场逐步企稳和回暖。表现较好的子板块主要是火电,主要受容量电价政策实施和煤价下跌的正面影响。水电、核电、高速公路和通信运营商等具有稳健和高分红特点的行业也表现良好。

尤宏业管理以来,认为港股基础设施公司估值显著更低,更具性价比。通过港股通积极布局,长期坚守,并根据港股的估值情况,进行动态调整。目前基金的港股仓位维持在较高水平,截至2024Q1,组合持仓港股接近股票部分的一半。

从一季度末重仓股来看,工银瑞信红利优享灵活配置基金前十大中有7只港股,其中又以电力为主。同时相较目前市场上大部分侧重电力主题投资的产品,仅在A股进行布局,本基金则在A股与港股同时布局。

工银瑞信红利优享灵活配置基金前十大持仓大致占比约为50%附近,持仓集中度低于很多风格型基金。除了电力行业,基金还广泛布局其他泛公用事业板块,包括燃气、铁路、机场、公路、通讯运营商、水务等等。个股和行业分散化配置有利于降低组合的波动率。

二、基金经理及观点

1、基金经理:立足产业周期,擅长逆向投资

工银瑞信红利优享灵活配置基金经理尤宏业长期深耕于偏传统行业,具有15年证券投资经验,8年投资管理经验3。

基金经理持续关注偏传统行业的投资,深耕大金融、基础设施及周期性行业等领域。在投资标的选择上,专注于自身的能力圈,坚持在熟悉的领域深挖,力争领先市场提前布局,以积累起长期优势。投资方法上,他较为擅长逆向投资,运用逆周期进行仓位管理,不追求与市场风格博弈,会尽量选择竞争相对不激烈、短期相对不热门、市场有顾虑或者不那么偏好的行业公司。注重标的估值的安全边际和长期增长潜力,倾向选择商业模式中能看到中期有利趋势的行业公司。

2、后市观点

工银瑞信红利优享灵活配置基金通过主动投资的方式主要投资于红利类资产,基金经理倾向于在基础设施类公司中寻找投资机会。

后续将坚持动态地从长期价值评估的角度来调整个股和行业的配置情况。行业方面计划仍将重点关注电力、热力、燃气等公用事业行业,港口、机场、铁路等交通运输板块,电信运营商三个领域,后续配置主要考虑估值因素。如果电力板块持续上涨,会关注水务及燃气板块的投资机会。

注:上述观点是基于目前市场情况分析得出,具有时效性,仅供参考,不作为投资建议,也不代表本基金未来具体配置方向,基金投资须谨慎。

目前,基金最新的管理费仅有0.6%,低于绝大多数主动权益基金。分散化配置和低费率设置,非常适合有长期投资需求的人关注。

数据说明:

1、工银瑞信红利优享灵活配置基金成立于2018.12.25,尤宏业自2023.02.28起开始管理,该基金C类份额2019-2023年度、近六个月净值增长率分别为12.59%、17.1%、7.69%、-24.39%、-5.43%、24.03%,同期业绩比较基准收益率分别为10.37%、-3.73%、1.22%、-2.12%、2.66%、9.89%,基金净值増长率及基准收益率来自基金各定期报告或托管行复核数据,指数数据来自WIND,截至2024.06.26。

2、产品仓位数据来源于工银瑞信红利优享灵活配置基金2024年一季报。

3、相关年限统计截至2024.03.31,基金经理尤宏业自2008年5月开始证券从业,自2015年12月开始投资管理,工银瑞信整理。

风险提示:本材料由工银瑞信基金管理有限公司提供,基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。工银瑞信红利优享灵活配基金(005834)为混合型基金,预期收益和风险水平低于股票型基金,高于债券型基金与货币市场基金。本基金将投资港股通投资标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金在招商银行的风险等级为R4中高风险,适合的招商银行投资者类型为A4进取型及以上。投资于权益类资产存在较大收益波动风险。一般来说,基金的收益预期越高,投资人承担的风险也越大。基金有风险,投资人应认真阅读《基金合同》《招募说明书》《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。市场观点仅代表当时观点,今后可能发生变化,仅供参考,不构成投资建议或收益保证,也不代表本基金未来具体配置方向,亦不作为任何法律文件。基金有风险,投资须谨慎。

$工银红利优享混合A(OTCFUND|005833)$

$工银红利优享混合C(OTCFUND|005834)$

$工银深证红利ETF联接A(OTCFUND|481012)$

$工银深证红利ETF联接C(OTCFUND|006724)$

$港股红利ETF(SZ159691)$

$工银红利混合(OTCFUND|481006)$

本文作者可以追加内容哦 !