自动驾驶近日话题度逐渐走高,舆论热议背后,是市场对Robotaxi模式的兴趣越来越浓厚。伴随着落地规模不断扩大,Robotaxi的巨大潜力开始得到广泛认可。

而就在此时,资本市场也出现全新催化剂,港股刚刚迎来了首位以Robotaxi为特色的出行科技与服务公司。

7月10日,背靠广汽、腾讯等重量级股东的如祺出行(09680.HK),成功在港交所挂牌上市,拿下“Robotaxi第一股”之位。Robotaxi运营公司首次登陆港交所,进一步为市场打开了一扇观察未来的窗口。上市次日,股价一度较发行价涨超14%,市值突破80亿港元(约合74亿元人民币),较创始轮10亿人民币估值增长超过60亿元。

图源:股票APP

港股研究社曾在早期的行业观察中提到,有人驾驶网约车+Robotaxi两条腿走路的如祺出行,其布局之深几乎“集合了外界对自动驾驶商业化的所有想象”。如今,在Robotaxi商业化迎来空前热度的时刻,如祺出行上市无疑既为自己赢得了新的有利条件,又给行业带来了鼓舞。

Robotaxi迎来最新发展窗口期

从早期的Waymo、Cruise,到最近话题度明显上升的如祺出行、百度“萝卜快跑”,自动驾驶这条万亿赛道终于得到了彻底的激活。仅在政策层面,最近就有几件大事,让自动驾驶商业化大受鼓舞。

其一是在全国性政策层面,工信部等四部门6月公布了9个“联合体”,开展智能网联汽车准入和上路通行试点,向L3及以上级别的自动驾驶应用进军。所谓联合体,是指汽车生产企业与使用主体的联合。其中,七个乘用车试点,六个使用主体都是出行服务公司。这意味着,自动驾驶技术在Robotaxi层面落地既是行业主流,也是政策支持的方向。广汽和如祺出行,恰恰就在此列。

图源:工信部官网

其二是在地方性法规层面,7月以来,上海北京两座城市先后迎来重磅消息。上海发放了首批无驾驶人智能网联汽车示范应用许可;北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》征求意见,明确提出支持自动驾驶汽车用于城市公共电汽车客运、网约车、汽车租赁等城市出行服务。而在此之前,广州、深圳等地,也同样都出台过类似的管理与促进法规。Robotaxi商业化,得到了一线城市的力推。

政策层面的开放性,凸显了Robotaxi在未来网约出行市场的重要地位。而大方向对了,企业成长就会如鱼得水。

从2021年正式开始Robotaxi开发和商业化算起,如祺出行每年都会在Robotaxi商业化方面取得重要进展。到2023年,它已成为国内首个以自主研发的Robotaxi车队进行示范运营的出行服务平台。而面对越来越明确的行业机遇,在招股书中,如祺出行展示了自己的决心,明确此次募集资金约有40%将用于自动驾驶及Robotaxi运营服务的研发活动,占比最大。

所以,如祺出行和嘀嗒出行、曹操出行等传统网约车企业相比,出发点并不相同。前者的本质,就是以自动驾驶商业化为目标的科技公司。这次上市,也彻底彰显了如祺出行的独特性。这种独特性,在整个国内自动驾驶市场,都有可圈可点之处。

中美自动驾驶竞赛中已跑出成熟模式

自动驾驶的竞争,是国内企业的技术和商业化比拼,也是大洋两岸顶尖科技公司的一场竞速。

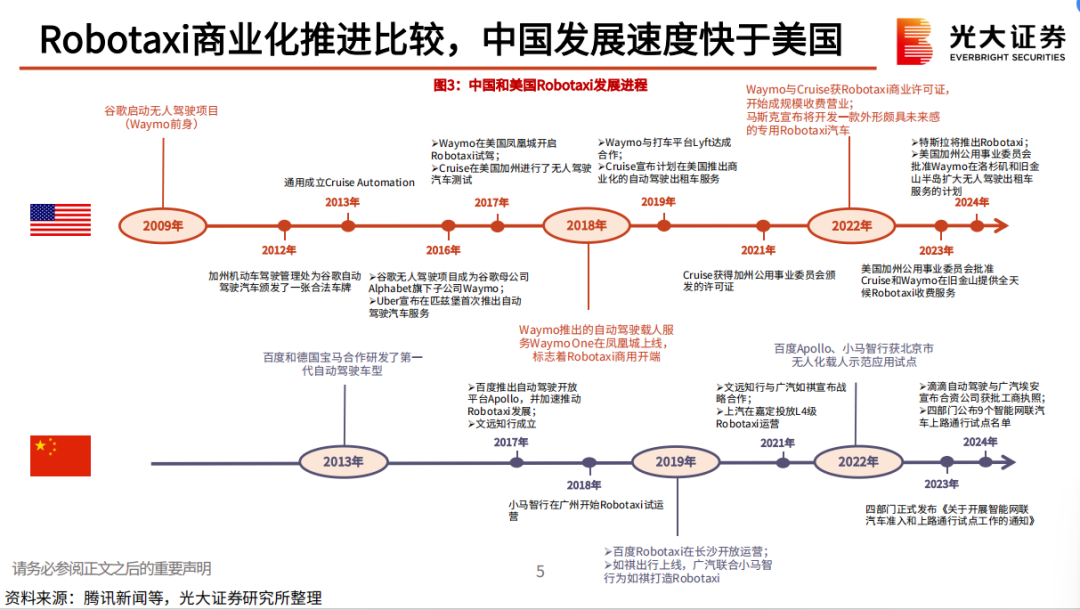

光大证券在研报中指出,中美两国作为Robotaxi发展前沿国家,都已经进入了Robotaxi商业化运营的突破阶段。其中,中国的商业化进展,相对是更快的。原因在于,国内的Robotaxi玩家借助合作,探索出了更成熟的模式。

图源:光大证券

何谓成熟的模式?简而言之,既有能力推动自动驾驶技术不断发展,直到实现大规模落地,又能保证公司自身的可持续运营,不出现不可控的失血情况。技术、量产和运营,缺一不可。

在这一点上,如祺出行背靠广汽等股东夯实产业优势,又选择了有人驾驶网约车+Robotaxi两条腿走路的模式,提升商业化能力,一举奠定了自身Robotaxi潜力股的地位。

网约车,本身具备巨大的规模价值。这种规模初期体现在为公司发展创造收入,让业务先开启正循环。到了中后期,则会开始与Robotaxi的落地结合,利用场景数据推动技术迭代。基于这则规律,如祺出行的成长做到了一步一个脚印。

图源:如祺出行招股书

从财务指标看,2021年、2022年及2023年,如祺出行总收入分别为10.14亿元、13.68亿元及21.61亿元,年复合增长率为46%。这帮助它掌握了发展自主性,和持续投入研发的能力。此外,也打响了如祺出行的品牌,为Robotaxi规模化运营铺路。

而在Robotaxi方面,截至2023年底,如祺出行平台共网联281辆Robotaxi车辆,数量位居国内出行平台第一,其Robotaxi服务已运营累计20080小时,覆盖站点545个,完成450699公里安全试运营里程。这帮助如祺出行积累了数据资产,提高了数据解决方案的价值,也给未来的升级做好了铺垫——如祺出行自有的Robotaxi车辆均配备L4级自动驾驶技术,未来可随市场情况开放。

总之,网约车模式与自动驾驶技术具备极高的协同性,量产运营价值巨大,这是Robotaxi的潜力来源之一,也是如祺出行的确定性所在。麦肯锡预计,国内自动驾驶出行服务渗透率到2030年将实现近50倍增长,并达到2600亿美元收入规模。对如祺出行这样的头部企业来说,这是一条前景光明的上升通道。

特别需要指出的是,如祺出行的股东序列中,包含广汽、腾讯等产业链上的知名企业。本次发行上市又获得广汽工业、小马智行、Voyager(滴滴自动驾驶)、WeRide(文远知行)等投资方的基石投资。这就不仅仅是股东看好其投资价值的逻辑,而是多方合作、协同共赢的产业发展逻辑。它符合光大证券提到的,Robotaxi在国内快速发展的主流模式。

所以,如祺出行俨然已经在Robotaxi商业化赛道上构建起核心圈层。“Robotaxi第一股”,名副其实。

如祺出行入港股正当时

对于如祺出行这样的新兴产业明星,港交所自然是持欢迎态度的。港交所自2023年新增18C规则后,十分注重吸纳前沿领域的科技公司,尤其是如祺出行这种在产业链上具备一定影响力的公司。更何况,它的基本面安全性还比较高,有成熟的商业模式。

不过,如果要谈对投资者有意义的股价催化,可能还需要从宏观和行业两个层面去考虑。

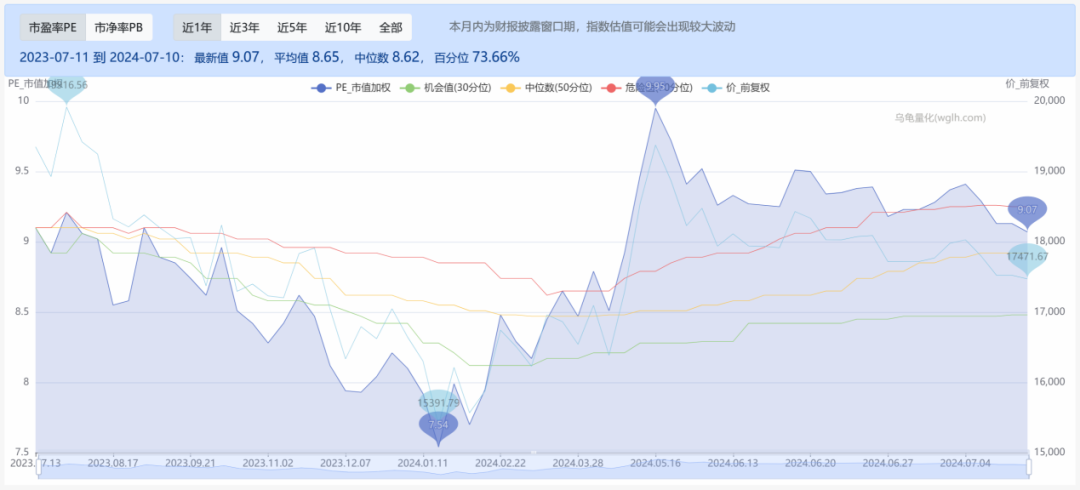

纵观港股的市场行情,恒生指数和恒生科技指数在5月达到高点后,就进入了震荡期,资金在观望前期高点后是否还值得继续进入市场。如果没有外部的催化,这种横盘局面对新股会存在一些影响。好在如祺出行上市后整体表现稳健,又逢自动驾驶概念近日走红,因此无需担忧前景。

图源:乌龟量化

真正的看点,可能还在下半年。下半年有两个潜在的催化剂:其一是特斯拉几个月后要发布的Robotaxi产品,它挑动自动驾驶领域话题的能力非常强,后续有望引发市场反应;其二则是按现在的条件看,现有Robotaxi运营队伍未来半年可能会取得不错的成绩,如祺出行也会继续深化布局,作为港股“正宗”Robotaxi概念股,届时有望具备启动上涨行情的基础。

一个可以参考的类似案例是,最近在政策和行业的双重利好消息驱动下,A股智能车板块已经持续活跃,智能车ETF单日最高涨幅达到5.29%。

从长期看,如祺出行的潜力则不光靠概念,而是这不可逆的行业潮流,和坚实的基本面积累。Robotaxi本身属于需要长期投入、长期产出、在运营中迭代发展的科技赛道,真正的入局门槛很高。从国家政策导向也可看出,准入许可本质上就是一种筛选,代表对其技术、企业质量等多方面的认可。如祺出行的基本面,完全过关。

再往投资方向顺推,港股个股的走势,无非也是资本偏好和基本面决定的。

如祺出行身处热门赛道,既享受赛道的概念红利,又有基本面成长性的估值催化,可以说是投资Robotaxi、投资自动驾驶商业化不可错过的目标。

因此,尽管有媒体称出行公司在扎堆港交所,但从一家公司决定要以什么方式发展出行服务那天起,它们就已经出现了价值的分化。如祺出行选择了一条更具考验也更有前景的道路,它代表的,正是自动驾驶商业化的长期价值。

来源:港股研究社

本文作者可以追加内容哦 !