13精利用最新录得数据做的研究报告之298期:

“13精”首次发布财险公司新业务获取费用率!2023年财险业获取费用率约为20.5%!

先说结论:

1、基于新保险合同准则的附注披露信息,“13精”给出了财险新业务获取费用率的计算公式:

新业务获取费用率=新业务获取费用率=支付的保险获取现金流量/收到的保费(采用保费分配法计量的合同);

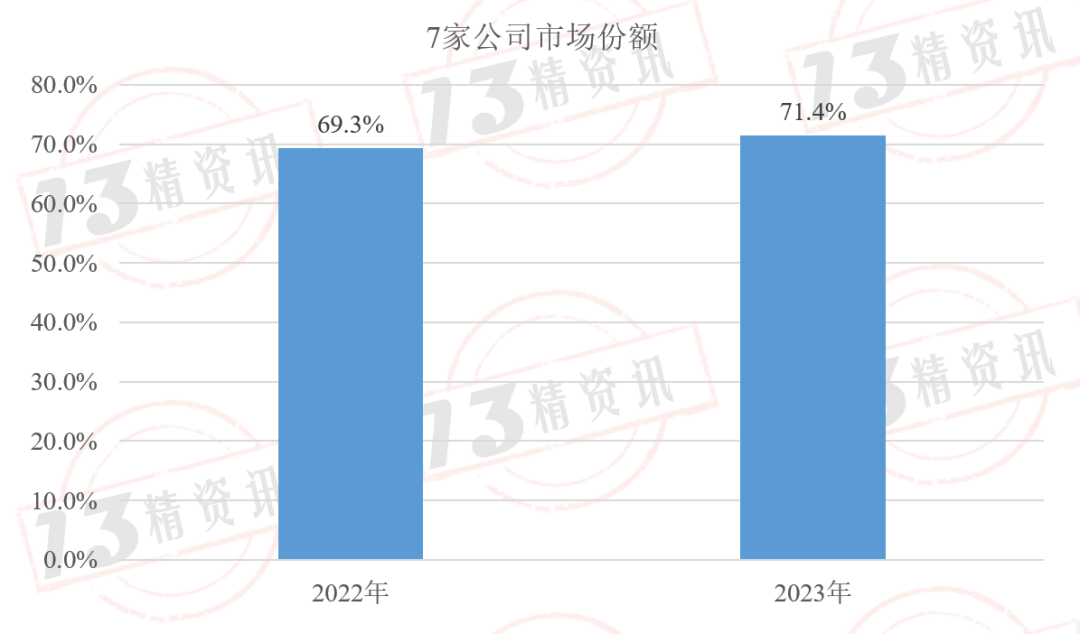

2、尽管采用新保险合同准则的公司仅有7家,但这7家财险公司的业务规模占市场份额超过70%,具有一定的行业代表性。

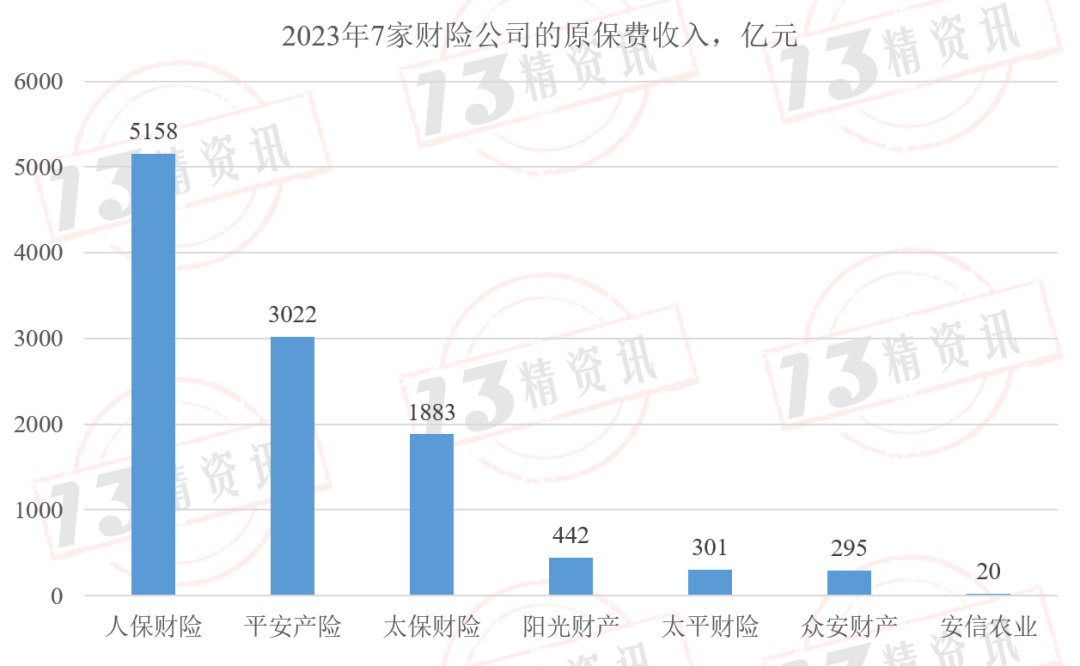

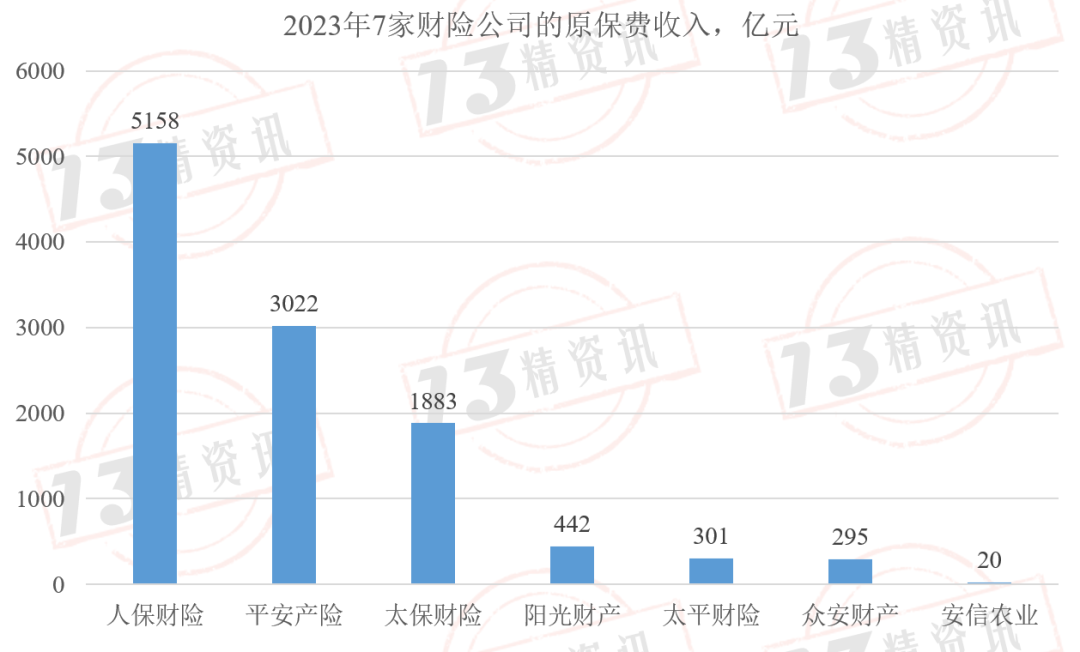

2023年人保财险保费收入5158亿元,占市场份额的1/3左右;此外,平安产险、太保财险2023年的市场份额也分别高达19%和12%。

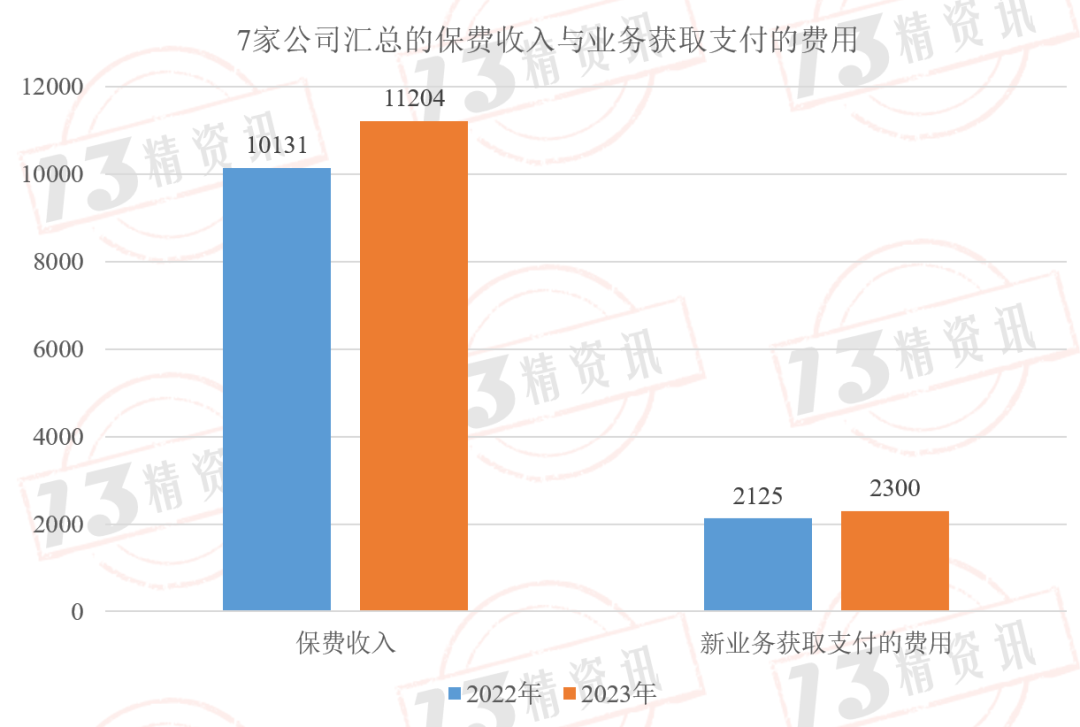

以7家财险公司的保费收入作为权重,我们汇总计算这些家公司的新业务获取费用率。

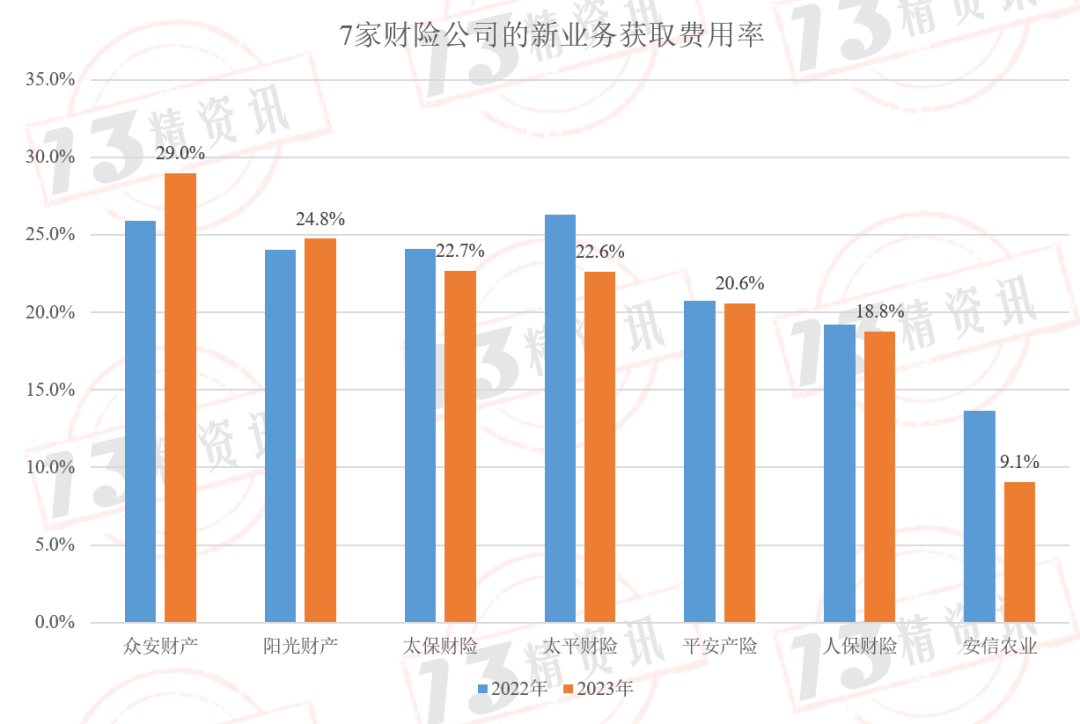

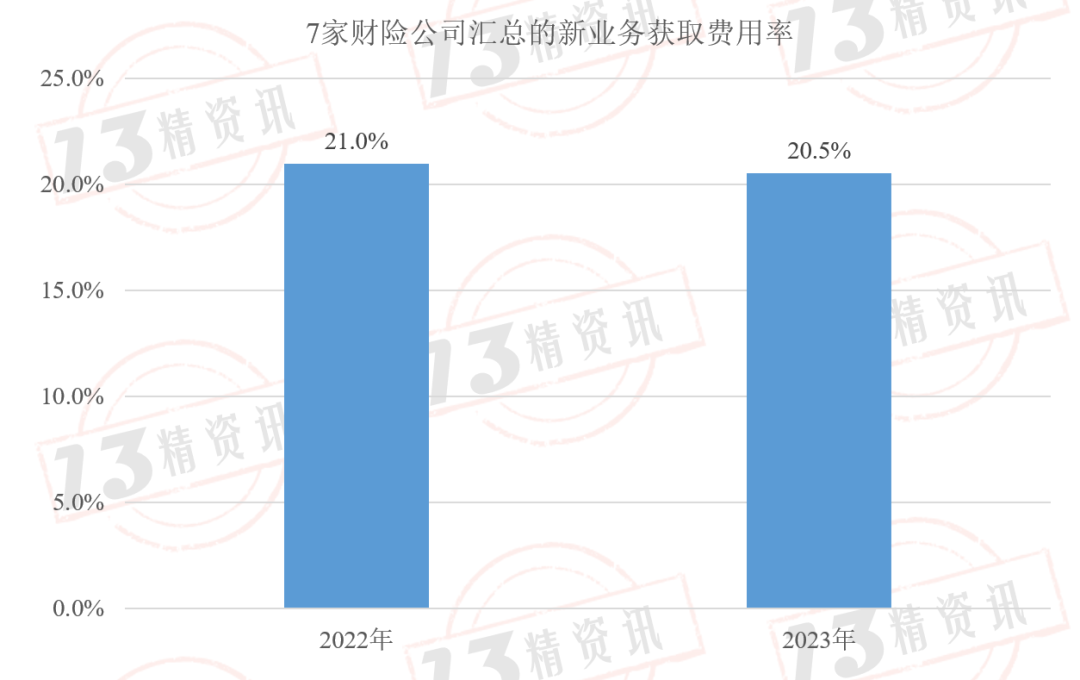

2023年7家财险公司汇总保费收入11204亿元,业务获取支付的费用2300亿元,新业务获取费用率为20.5%,同比下降了0.5个百分点;

受业务渠道和险种结构的影响差异,各家公司的新业务获取费用率有些差异。

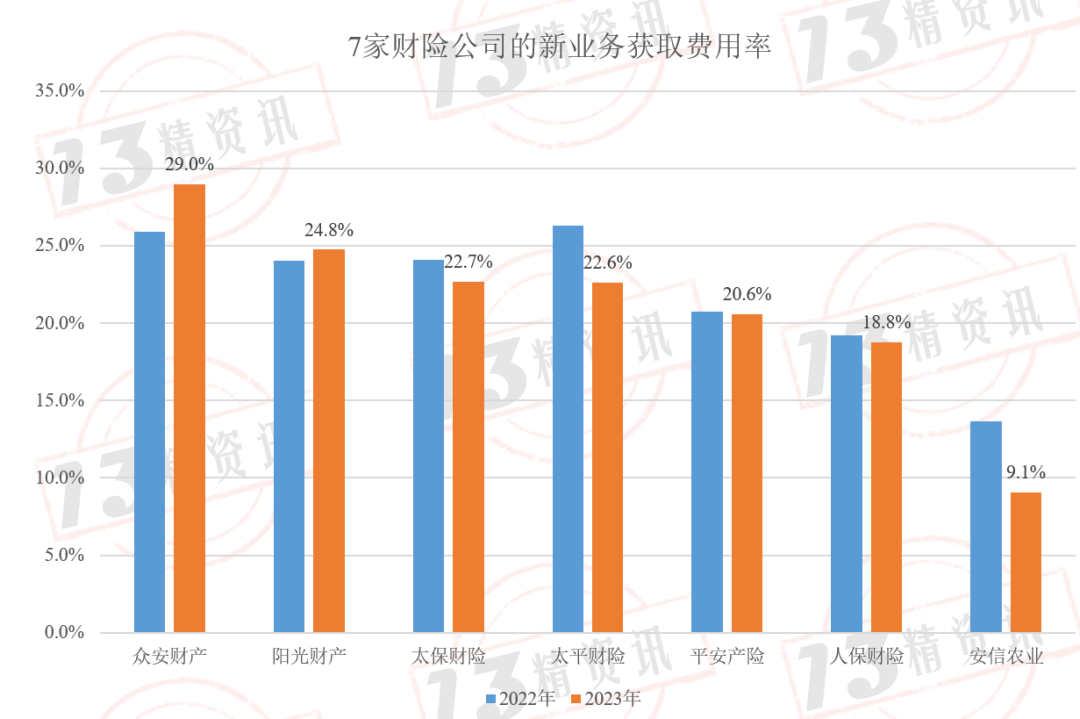

2023年众安在线的新业务获取费用率为29%,是最高的;

其次是阳光财产新业务获取费用率为24.8%;

太保财险新业务获取费用率为利润率22.7%,排在第3位。

相比而言,安信农业的新业务获取费用率是最低的。

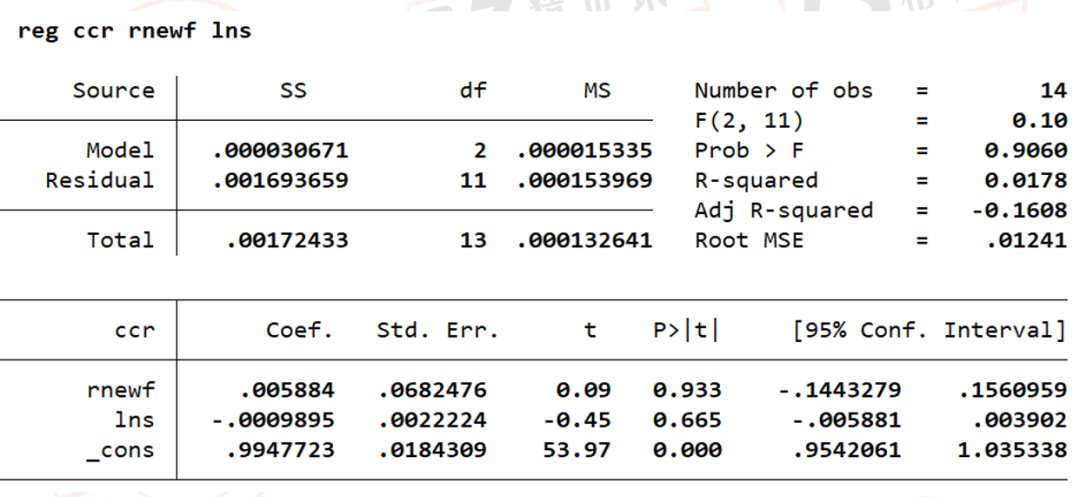

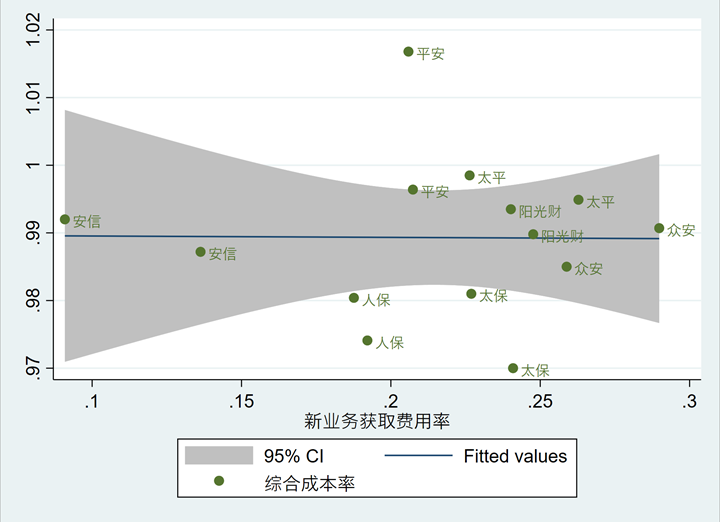

3、新业务获取费用率越低,并不意味着财险公司的综合成本率越高。

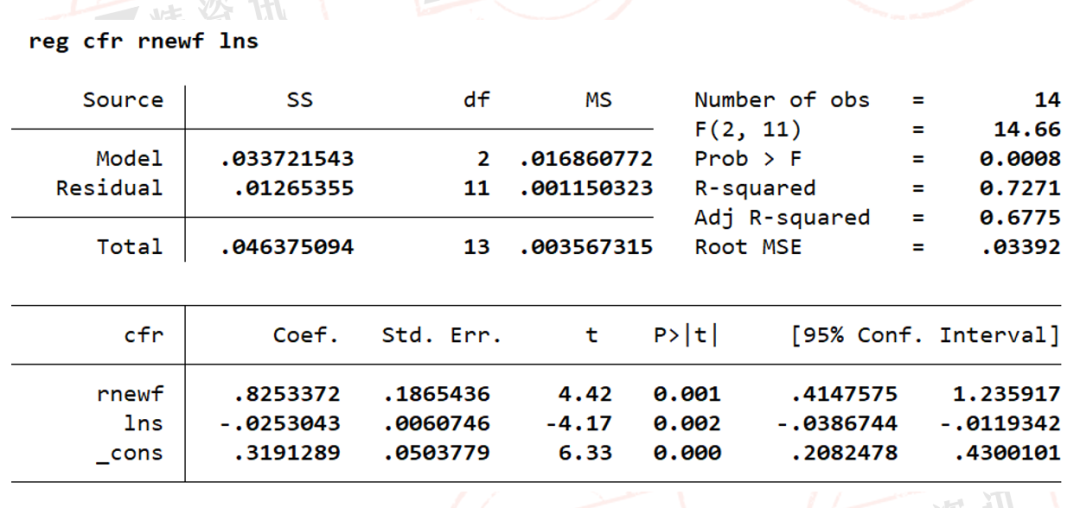

一方面,新业务获取费用率越高,会直接影响到综合费用率。实证结果显示,新业务获取费用率每提高1个百分点,综合费用率则显著提高0.83个百分点;

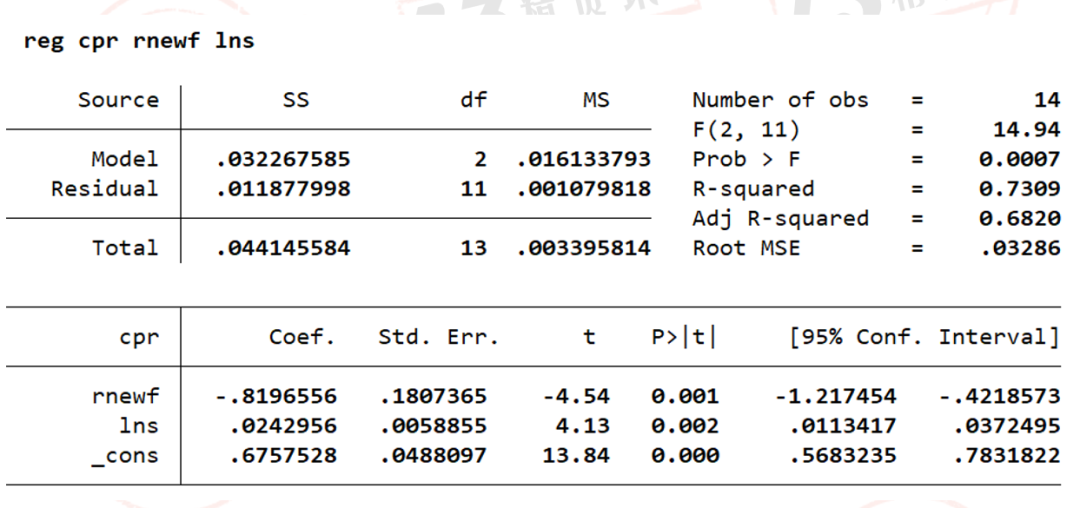

另一方面,公司给予较高的新业务获取费用率,想获取的是低赔付的业务。实证结果表明,新业务获取费用率每提高1个百分点,综合赔付率则显著下降0.82个百分点。

最终,新业务获取费用率的提高,并没有显著影响到综合成本率的走势。

正文:

6月底,“13精”基于新保险合同披露的附注信息,计算了11家寿险公司的新业务获取费用率。

可见 上市寿险公司新业务获取费用率有多高?——优秀的代理人,就应该获得更具竞争力的回报!

新业务获取费用率能够直接反映保险公司在获取新业务时所支出的成本。

本着“研究创造价值”的理念,“13精”深度解析新保险合同的报表附注披露信息,在挖掘寿险公司新业务获取费用率指标后,本次我们将视角聚焦财险行业的新业务获取费用率。

1

如何构造财险行业的新业务费用率?

财险新业务获取费用率是指财险公司在承保业务时,为了获取这些业务而支出的费用占该业务保费收入的比值。

值得一提的是,在新保险合同准则下,各家公司开始披露财险业务保险合同负债明细。

其中,采用保费分配法计量合同中“收到的保费”,指的是该年度签发的保费收入。相应地,支付的保险获取现金流量,就是指为获取财险业务而支付的费用。

由此,我们给出了财险新业务获取费用率的计算公式:

新业务获取费用率=支付的保险获取现金流量/收到的保费(采用保费分配法计量的合同)。

2

财险行业的新业务费用率

需要说明的是,新业务获取费用率的指标测算,主要是依据年度信息披露报告中关于“采用保费分配法计量的保险合同”口径下“收到的保费、支付的保险获取现金流量”的报表附注信息。

目前,我们已收集到人保财险、平安产险、太保财险、太平财险、众安财产、阳光财产和安信农业等7家财险公司的新业务指标。

此外,阳光信保也披露新保险合同准则下的附注数据。但考虑到该公司业务特点,本次统计未包括阳光信保的数据。

尽管采用新保险合同准则的公司仅有7家,但这7家财险公司的业务规模占市场份额超过70%,具有一定的行业代表性。

2023年人保财险保费收入5158亿元,占市场份额的1/3左右;此外,平安产险、太保财险2023年的市场份额也分别高达19%和12%。

以7家财险公司的保费收入作为权重,我们汇总计算这些家公司的新业务获取费用率。

2023年7家财险公司汇总保费收入11204亿元,业务获取支付的费用2300亿元,新业务获取费用率为20.5%,同比下降了0.5个百分点;

受业务渠道和险种结构的影响差异,各家公司的新业务获取费用率有些差异,2023年众安在线的新业务获取费用率为29%,是最高的;

其次是阳光财产新业务获取费用率为24.8%;太保财险新业务获取费用率为利润率22.7%,排在第3位。

相比而言,安信农业的新业务获取费用率是最低的。

3

财险公司新业务费用率越高,其综合成本率也就越高吗?

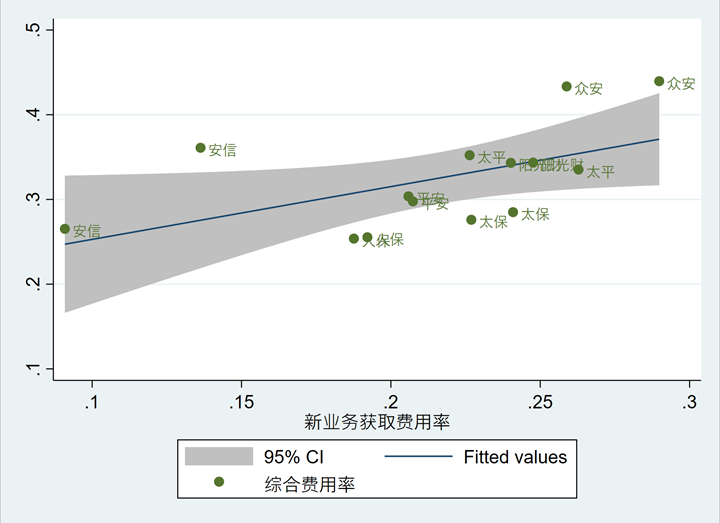

财险行业综合成本率是由综合费用率和综合赔付率构成的。

对于综合费用率而言,显然与新业务获取费用率是正相关的。

“13精”以7家公司2年数据为样本,针对新业务获取费用率(rnewf)对综合费用率(cfr)的影响进行实证检验。

实证结果显示,新业务获取费用率每提高1个百分点,综合费用率则显著提高0.83个百分点。

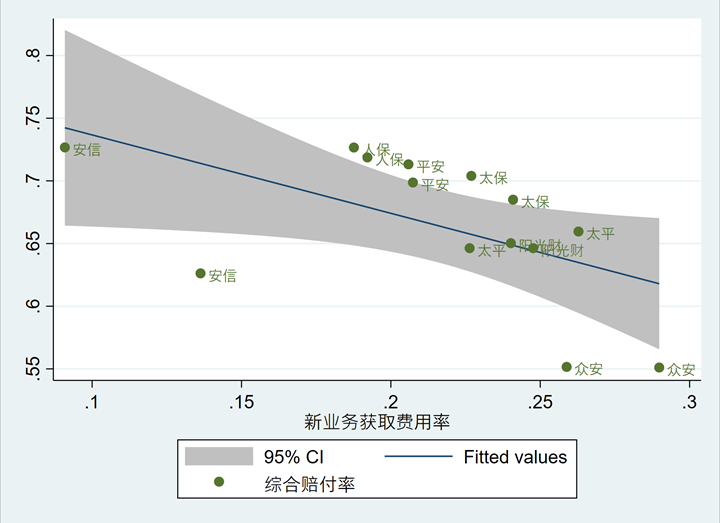

然而,新业务获取费用率(rnewf)和综合赔付率(cpr)之间却存在一种此消彼长的负向关系。

新业务获取费用率与赔付率之间的反向变动,是市场力量作用的结果。

当一个细分险种业务赔付率较低时,市场竞争会加剧,各经营主体往往通过加大费用投入来“抢占”优质业务,导致费用率上升;

反之,当赔付率上升时,市场投入费用会随之调整,但两者之和仍然围绕“正常利润”水平波动。

同样,“13精”以7家公司2年数据为样本,针对新业务获取费用率对综合赔付率的影响进行实证检验。

实证结果表明,新业务获取费用率每提高1个百分点,综合赔付率则显著下降0.82个百分点。

新业务获取费用率提高,一方面直接影响到综合费用率,推高综合成本率;

另一方面,也在一定程度上反映了市场通过高手续费寻找低赔付业务的现象,最终没有显著影响到综合成本率的走势。

本文作者可以追加内容哦 !