半导体CVD和ALD用前驱体的深度分析

引言

在半导体技术日新月异的今天,化学气相沉积(CVD)和原子层沉积(ALD)作为两大核心薄膜沉积技术,正引领着集成电路制造工艺的飞速发展。这些技术中的关键材料——前驱体,作为“燃料”般的存在,对最终产品的性能和质量起着决定性作用。随着7nm及以下先进制程技术的广泛应用,以及3D NAND堆叠层数的不断增加,半导体CVD和ALD用前驱体市场展现出强劲的增长势头,成为半导体材料领域的热点之一。

重要性及市场增长趋势

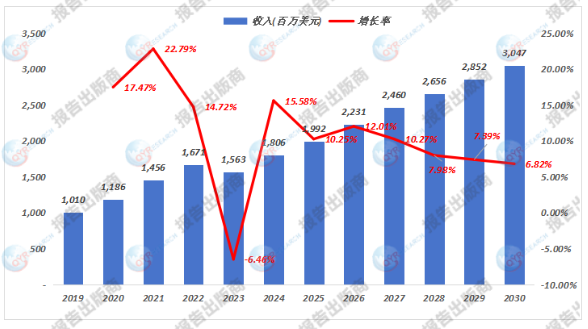

半导体CVD和ALD用前驱体不仅是薄膜沉积工艺的核心材料,更是推动半导体技术进步的关键力量。据市场研究机构QYResearch预测,2023年全球半导体CVD和ALD用前驱体市场销售额已达到约15.63亿美元,预计到2030年将增长至30.47亿美元,年复合增长率(CAGR)高达9.10%。这一增长趋势主要得益于半导体行业对高性能、低功耗芯片需求的持续增长,以及新技术如AI、IoT、自动驾驶等领域的快速发展。

详细解释及显著优势

前驱体在半导体制造过程中具有独特的化学热稳定性和反应活性,能够精确控制薄膜的组成、结构和厚度,是实现高质量薄膜沉积的关键。相比传统材料,半导体CVD和ALD用前驱体具有更高的纯度、更好的均匀性和更低的杂质含量,能够满足先进制程对材料性能的严苛要求。此外,前驱体还具备易挥发性,能够在气相沉积过程中迅速与基底材料反应,形成所需的薄膜层。

全球市场规模及增长驱动因素

从全球市场来看,半导体CVD和ALD用前驱体市场呈现出蓬勃发展的态势。市场增长的主要驱动因素包括:

先进制程技术的推动:随着7nm及以下先进制程技术的普及,对前驱体材料的需求显著增加。

存储芯片堆叠层数的增加:3D NAND技术的广泛应用,使得堆叠层数不断增加,进一步推动了前驱体市场的增长。

新兴应用领域的发展:AI、IoT、自动驾驶等新技术领域的快速发展,对高性能、低功耗芯片的需求持续增长,带动了前驱体市场的扩大。

全球主要市场参与者分析

在全球半导体CVD和ALD用前驱体市场中,主要参与者包括默克集团、液化空气集团、SK Material等。这些企业凭借先进的技术、强大的研发能力和丰富的产品线,占据了市场的主导地位。

默克集团:作为全球最大的半导体CVD和ALD用前驱体生产商,默克集团拥有超过30%的市场份额。其产品线覆盖硅前体、钛前体等多种类型,广泛应用于集成电路芯片、平板显示器等领域。

液化空气集团:液化空气集团在半导体前驱体领域同样具有重要地位,其前驱体产品性能卓越,广泛应用于高端芯片制造。

SK Material:作为韩国领先的半导体材料供应商,SK Material在前驱体领域也展现出强劲的实力,不断推出创新产品,满足市场需求。

这些企业通过技术创新、产能扩张和市场拓展,不断推动半导体CVD和ALD用前驱体市场的发展。

地区市场特点与发展趋势

不同地区的市场在半导体CVD和ALD用前驱体领域呈现出不同的特点和发展趋势。

北美市场:北美地区是半导体技术的发源地之一,拥有众多领先的半导体企业和研究机构。该地区市场对高性能、高可靠性的前驱体材料需求旺盛,推动了前驱体市场的快速增长。

欧洲市场:欧洲地区在半导体材料和设备领域具有深厚的底蕴,其前驱体市场同样表现强劲。随着欧洲加大对半导体产业的投资力度,该地区前驱体市场有望进一步扩大。

亚太市场:亚太地区是全球半导体产业增长最快的地区之一,中国、韩国等国家和地区的前驱体市场尤为突出。这些地区凭借庞大的市场需求、完善的产业链和不断的技术创新,成为全球前驱体市场的重要增长极。

总结与展望

综上所述,半导体CVD和ALD用前驱体作为半导体制造的核心材料之一,正随着半导体技术的不断进步而快速发展。面对未来,随着AI、IoT、自动驾驶等新兴技术的广泛应用和半导体技术的持续创新,前驱体市场将继续保持强劲的增长态势。然而,在可持续发展的背景下,前驱体企业也需关注环保、节能等议题,推动绿色制造和循环经济的发展。同时,面对激烈的市场竞争和技术挑战,企业需加强技术创新和市场拓展能力,以抓住市场机遇并应对潜在挑战。未来,半导体CVD和ALD用前驱体市场将迎来更加广阔的发展前景。

本文作者可以追加内容哦 !