太阳纸业02:现金流动

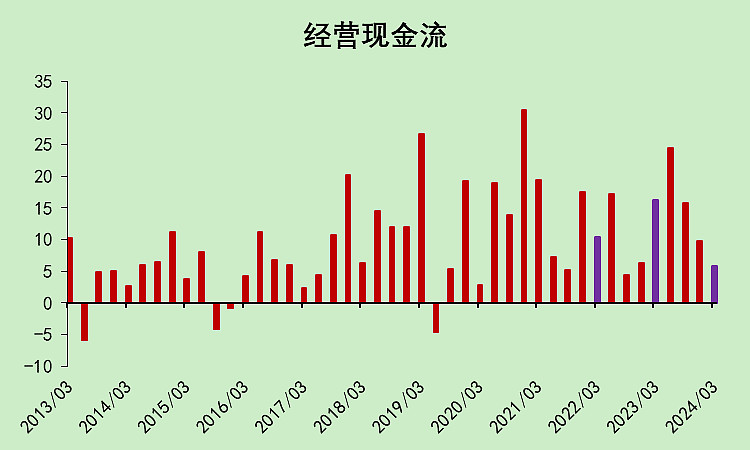

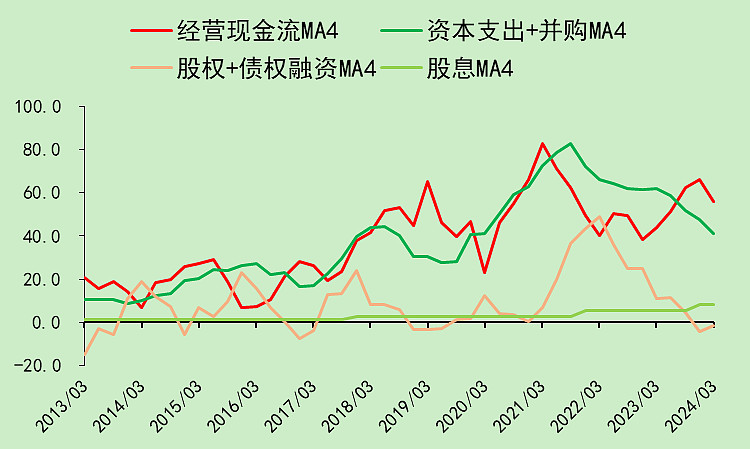

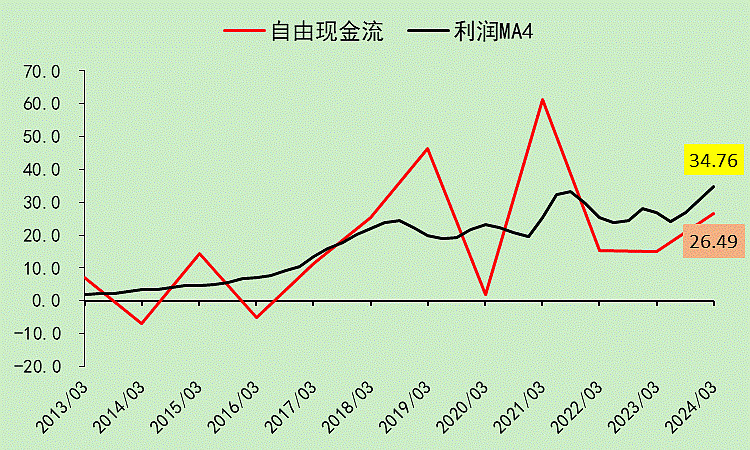

今年一季度的经营现金流着实不行。

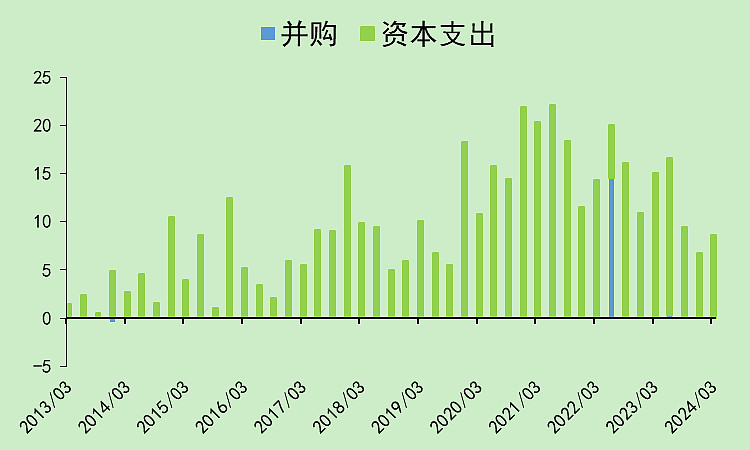

资本支出较2020-2021年比较高,之后逐年下降。

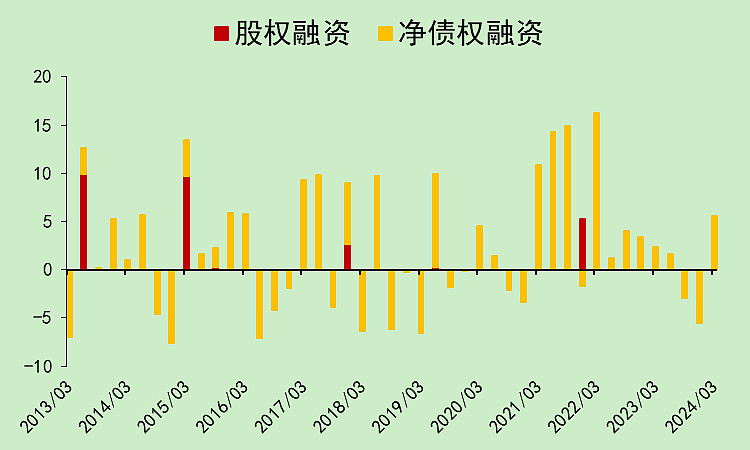

融资集中正在2021-2022年比较多,2021年底的股权融资实际上是发了股权激励,报表上是减库存股并收到员工支付的现金。

所以实际上是没有定增圈钱的。

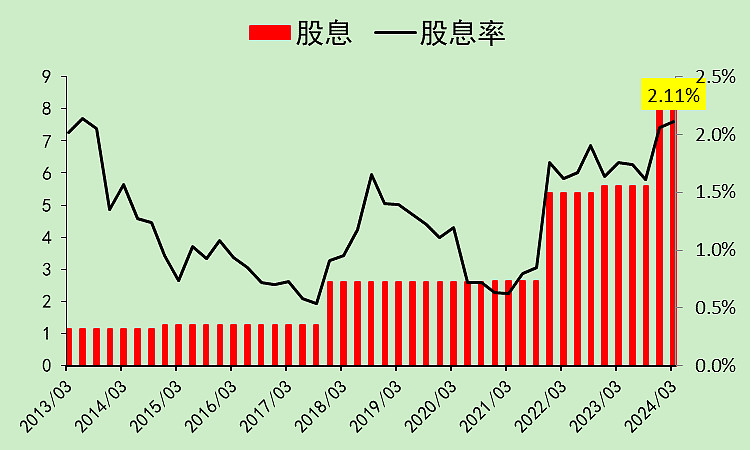

股息率2.11%,勉强到2%的合格线,也高于行业的1.31%。

看它历史上,还是挺抠的,主要是把赚来的钱都拿去扩张了。

经营现金流和资本支出差不多,所以在2021-2022这两年经营现金流不太好的时候,进行了大量的债权融资。

太阳纸业03:资产负债

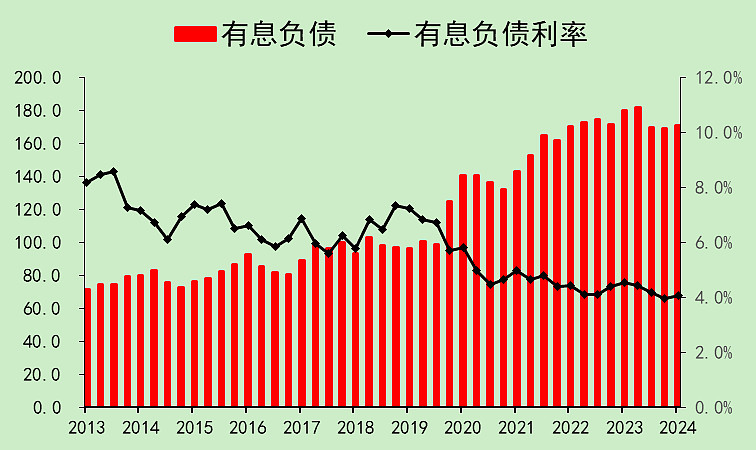

有息负债171亿,综合贷款利率4.05%。

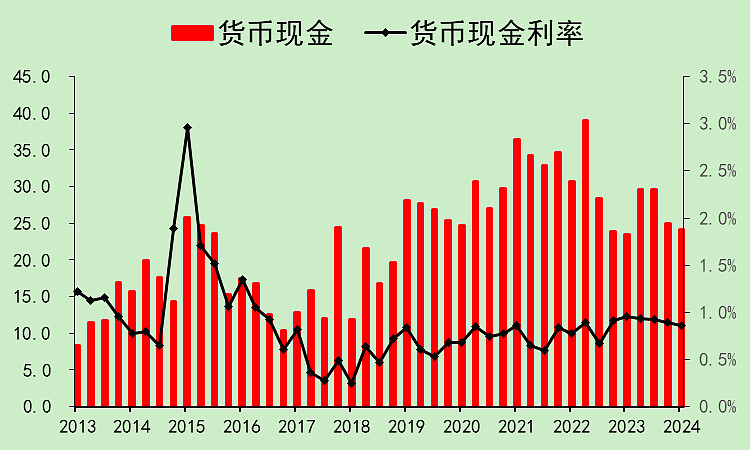

货币资金24亿,综合存款利率0.86%,看来这笔钱是存了活期,手头上真没钱。

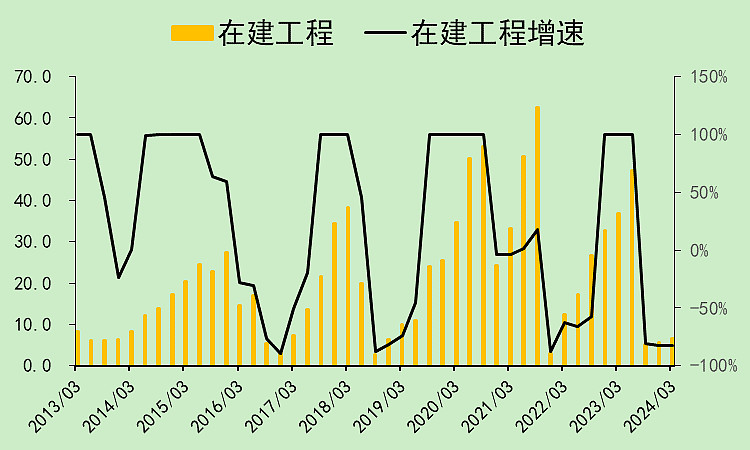

在建工程的周期性规律很强,基本上投产完一波,等几个季度,再搞一波,现在处于休息阶段。

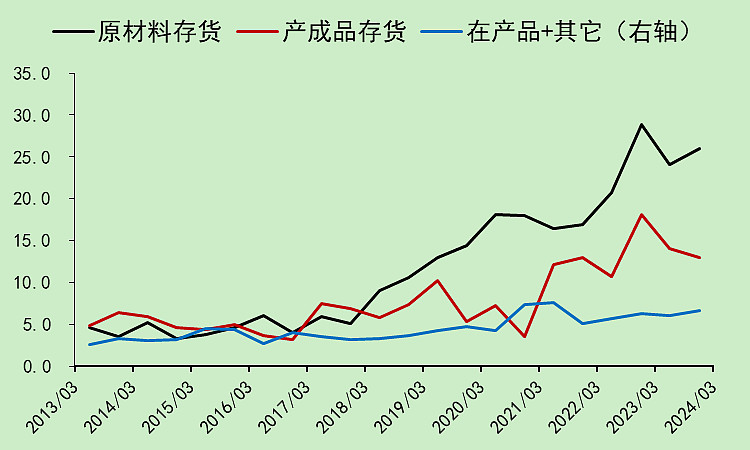

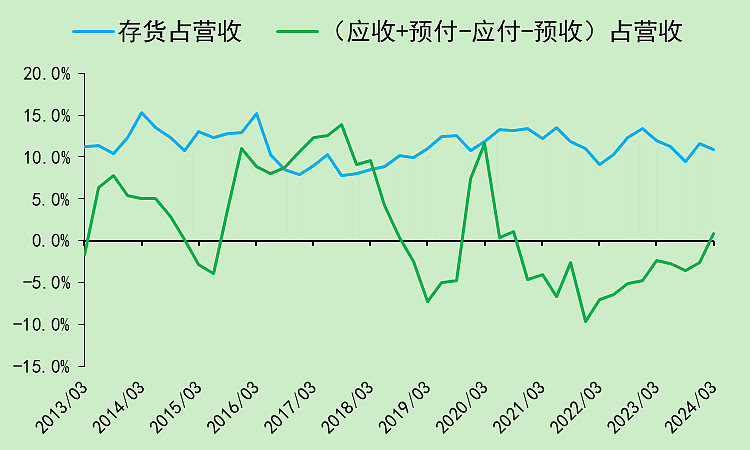

存货和行业差不多,也是原料多,产成品少。唯一的区别是2022年,它的存货上升比行业更多。

我猜存货的走势和投产规律比较接近,新产能投放之前需要备货。

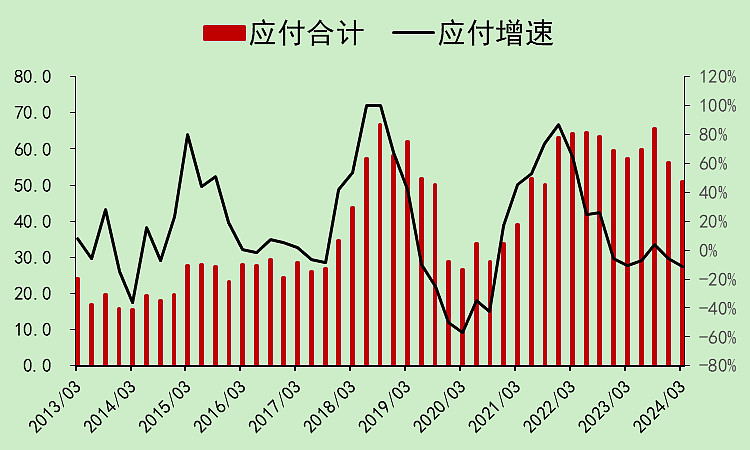

应付下降,但行业没有下降。

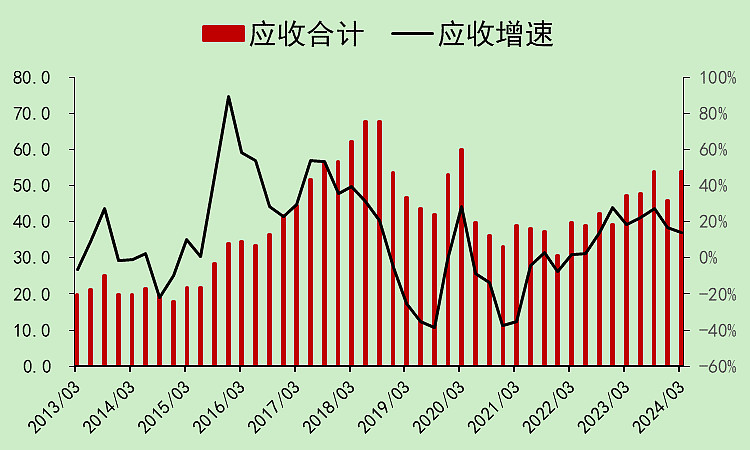

应收也比行业上升更多。

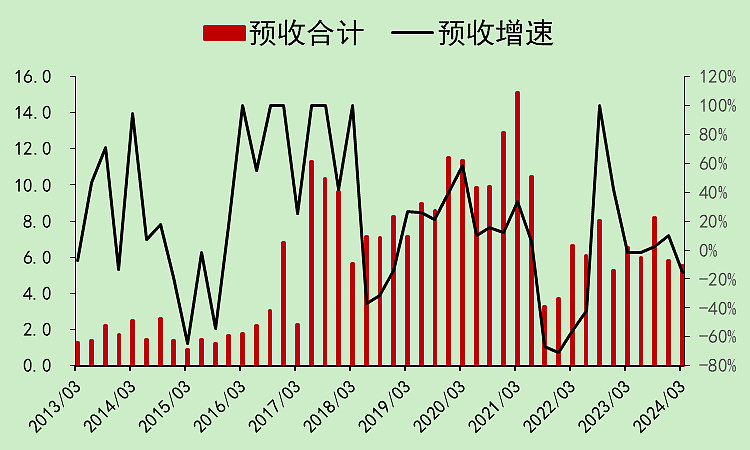

预收不行,和行业一样。

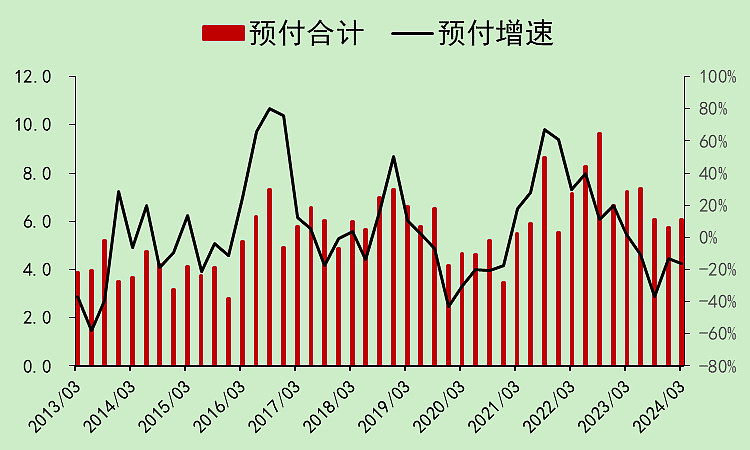

预付下降,也和行业一样。

综合下来,它的占款能力就不如行业了。行业是在提升占款能力,它是在下降。

太阳纸业04:自由现金流

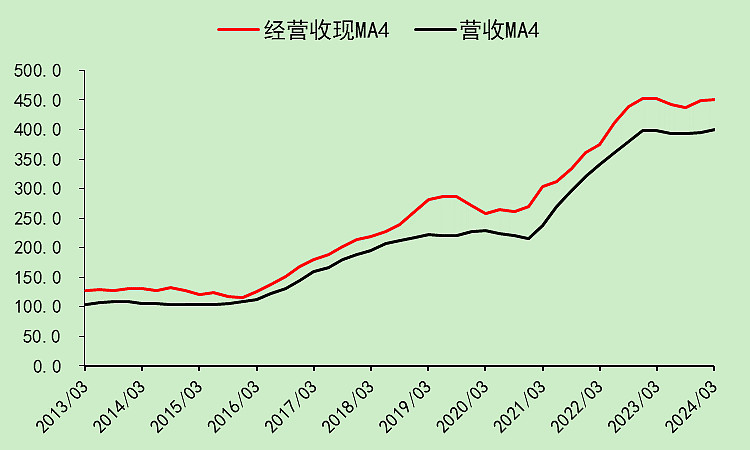

经营收现正常。

自由现金流波动比较大,现在弱于利润。(原因就是应付下降、应收上升)

太阳纸业05:位置估值

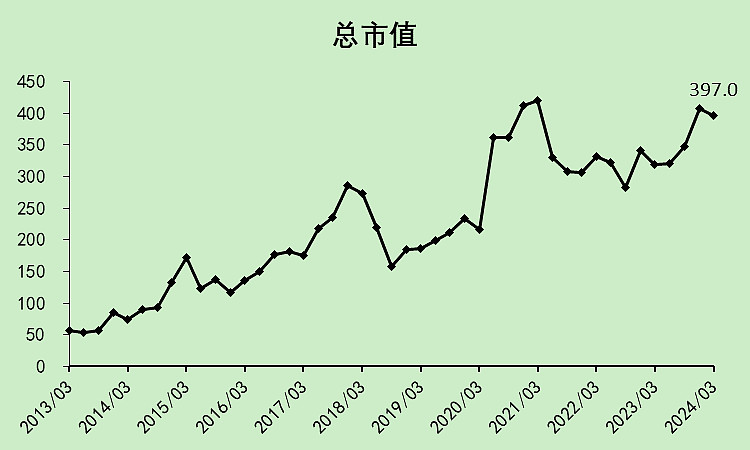

总市值在历史新高附近。

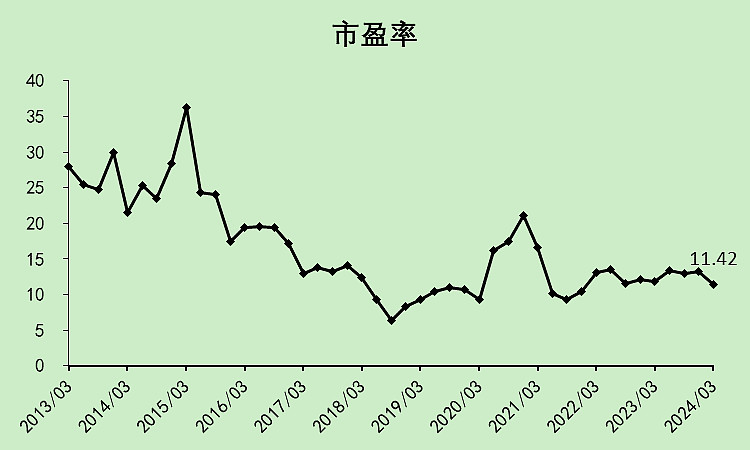

市盈率11.42倍,远低于行业的26.08倍。主要是它是赚钱的,行业里有几个是亏损的。

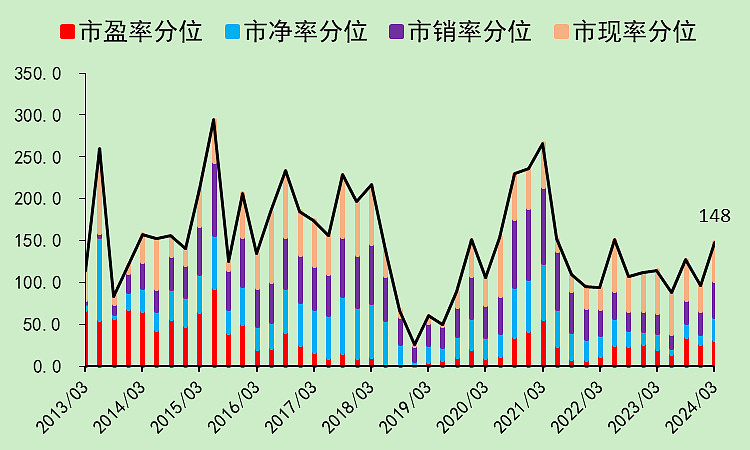

估值分位整体处于历史中等水平,虽然股价在新高,但不算贵。

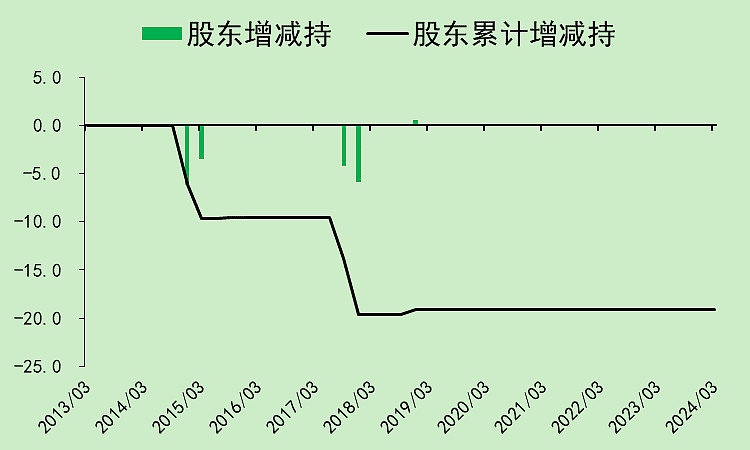

2019年之后,没有股东减持,也没有增持。

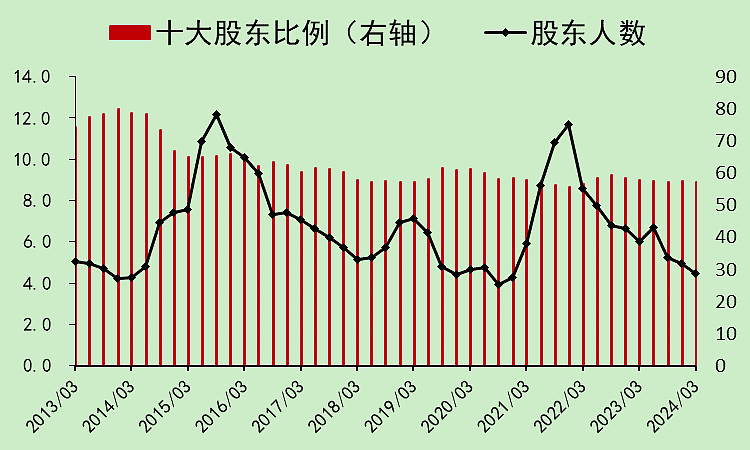

股东人数不断下降,从2021年四季度的11.70万人,降至今年一季度的4.48万人。

十大股东持股比例变化不大。

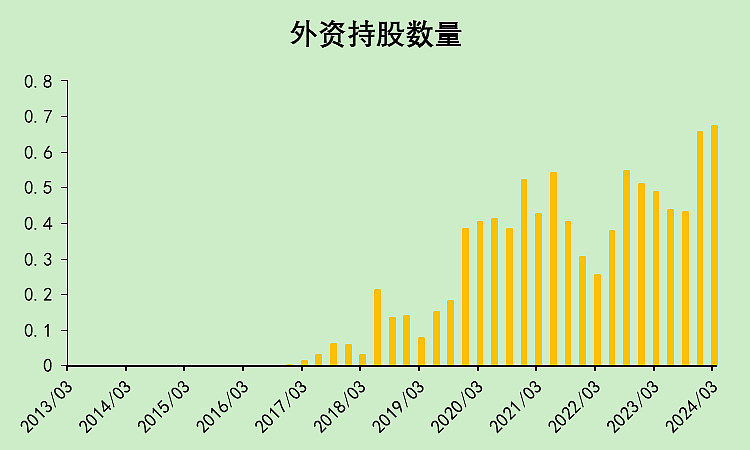

外资持股不断上升,老外看好它。

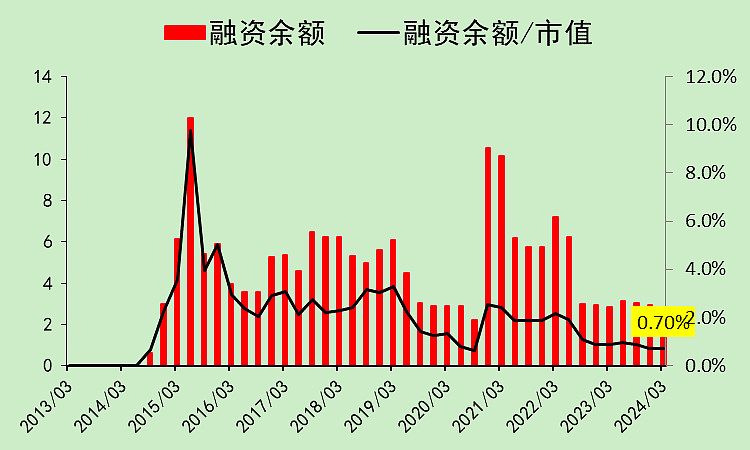

融资盘比较少,位置高的股票,大家没必要去融资买。

太阳纸业06:小结

太阳纸业的评分比行业高得多。

主要优点是营收趋势比行业好,毛利率更高,费用率控制更好。

股东指标非常好,无论是股东人数、外资持股趋势、融资余额。也没有股东减持。

分红趋势比较好,股息率好于行业但仍偏低。

扣分项主要是预收应收,以及经营现金流。如果这几项比较好的话,这个股票的分值会很高,但可惜这几项不好。等二季报再看看。(一季报的现金流太差,跌的合理)

$太阳纸业(SZ002078)$

本文作者可以追加内容哦 !