本实验基于华泰证券的公开研究,研究研报收录在了github上:

https://github.com/qolaris-tech/qreport/blob/main/research/基于全频段量价特征的选股模型.pdf

本实现基于微软Qlib

实现要点:实现多任务GRU模型

原文核心要点如下:

研究报告清晰给出了loss计算和训练数据以及超参数,本实现首先实现多任务GRU模型:

模型源码地址:

https://github.com/qolaris-tech/qlib/blob/main/qlib/contrib/model/pytorch_gru_m.py

模型效果

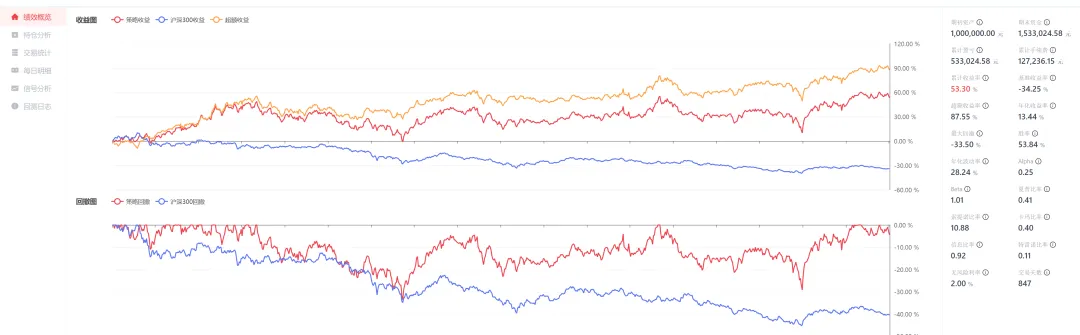

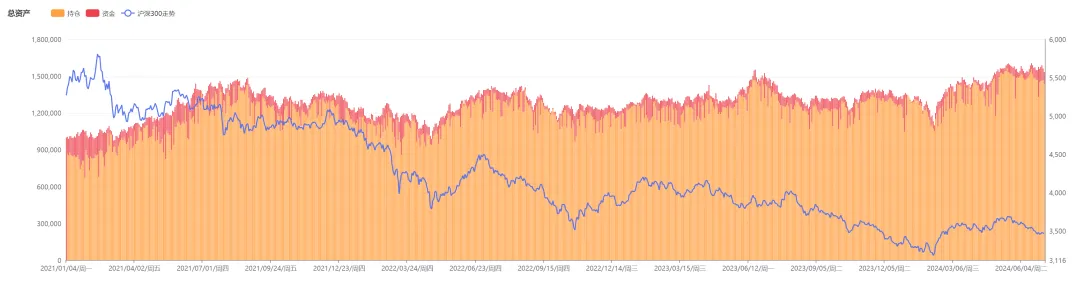

低频多任务模型效果如下:

使用掘金客户端 回测时间:2021.01.01-2024-07.05

模型年化收益15个点左右,夏普0.4,波动比较大,低频融合模型实际表现中规中矩。

继续读原研究报告:

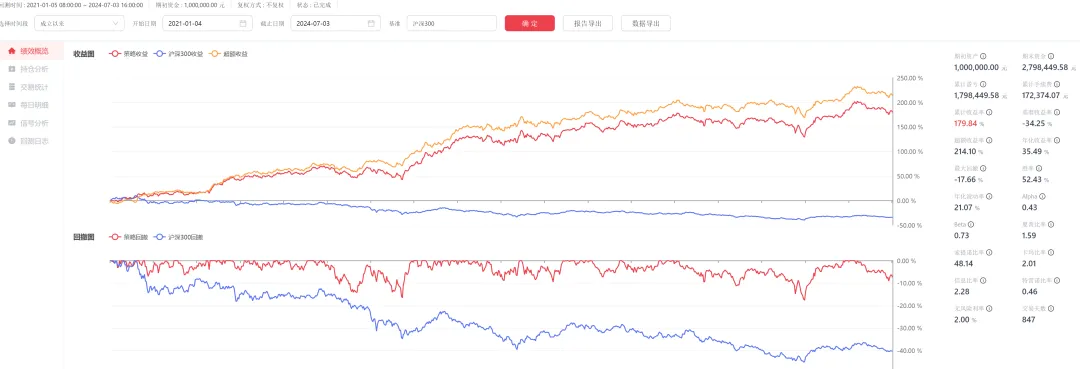

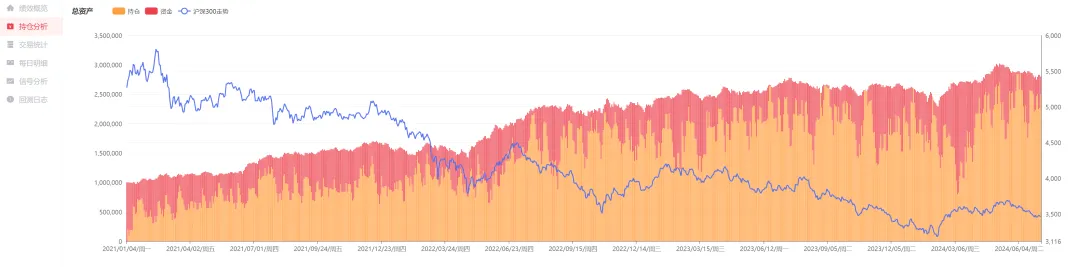

原研究使用了单独的高频训练模型和低频多任务融合模型

本研究选取低频多任务模型权重0.7,高频模型权重0.3,在原研究之外,本实验在订单决策时只有标的score排名同时在2个模型前40位才买入,下面看全频段融合模型实验结果:

可以看到年化收益以及夏普比例大幅增加。

比较2次实验区别,主要在于第二次实验回撤大幅减少,进而提高了各项指标,进一步分析仓位图:

第二次实验仓位会动态变化,而且变化方向和沪深300指数涨跌具备一定相关性。而第一次实验基本全部满仓。究其原因,在于当下跌时高频模型和低频融合模型的预测分歧会变大。

本实验除了提供多任务gru模型外,并无其他具体实现细节,因原研报说明比较详细,如有兴趣可以认真阅读原研报。

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !