最近写了那么多案例,烂股票不少,但是财务的案例却没碰到过。

今天这个股票的财务数据很普通,本来我觉得没啥好研究的,没想到现金流数据一直对不上,索性就写出来吧。

首先是经营收现奇怪,永远都高于营收。

我猜测,可能是经营过程中,用了票据进行收付,这样可以解释得通。

收现低于营收可以解释,但是,自由现金流(保全性资本支出算法)却没法解释了,怎么可能永远都比净利润低?

仔细思考一番,确实有可能这样。

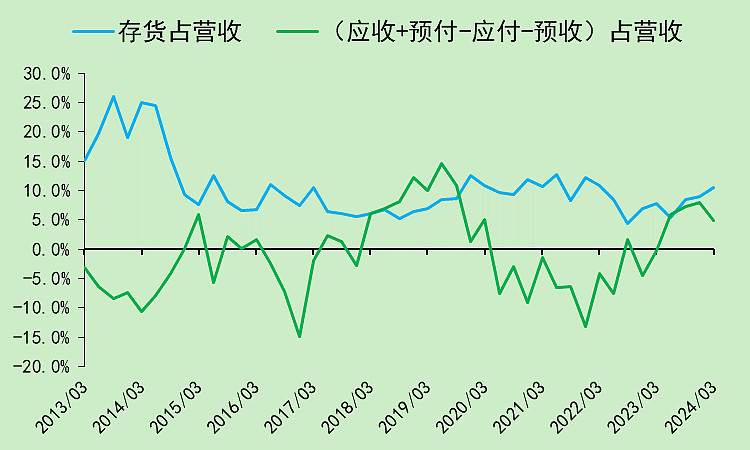

如果自由现金流永远比利润低,那肯定是积累了大量的存货应收预付,或者应付预收一直下降。

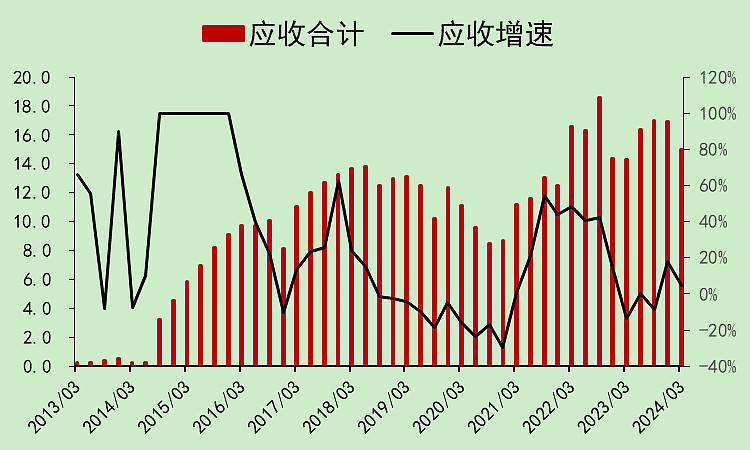

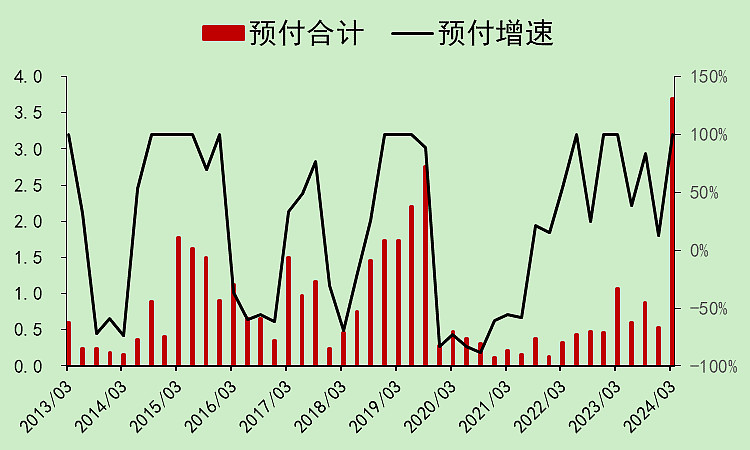

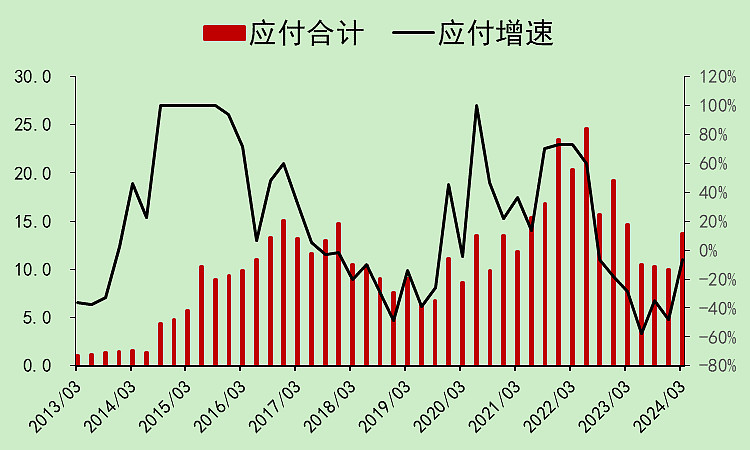

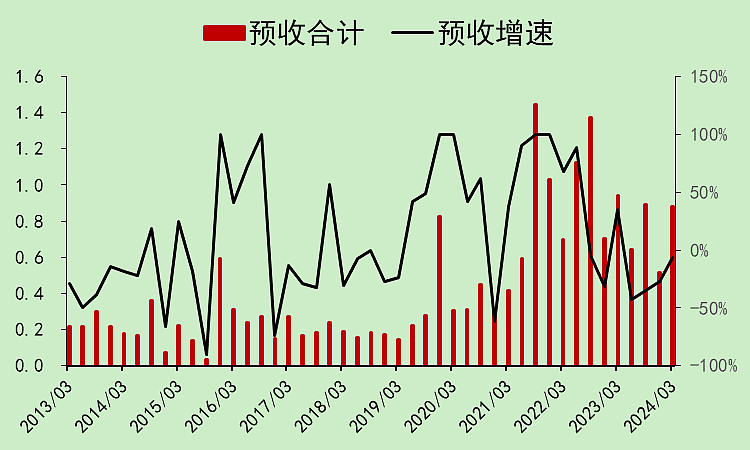

我翻了存货应收预付,确实有增加。

应付预收确实也有些减少,但是这些加起来还是远低于历史累计的【利润-自由现金流】的差额。

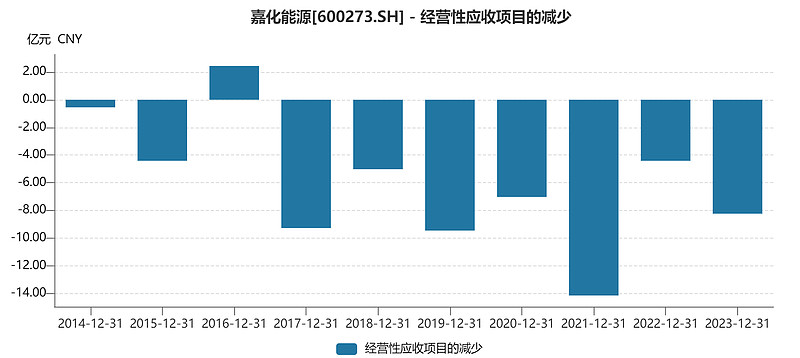

所以,我又去找了现金流量表补充资料。

没想到,补充资料里面的经营性应收项目增加,总共累计了大约58亿。

可是,我们把所有的应收和预付增量加起来,也就18亿。

其它好像也没有类似应收的项目了。这差的40亿去哪了?

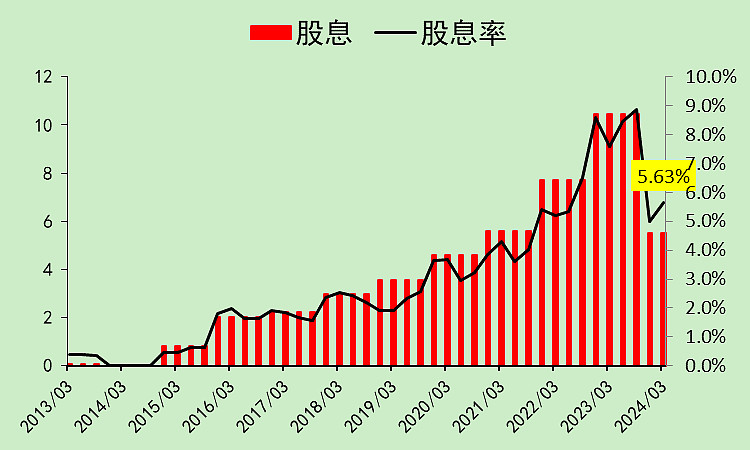

不过,它确实是实打实给股东分红的。

股息率现在还有5.63%,这些年一直都在分红,分红来源于经营现金流。

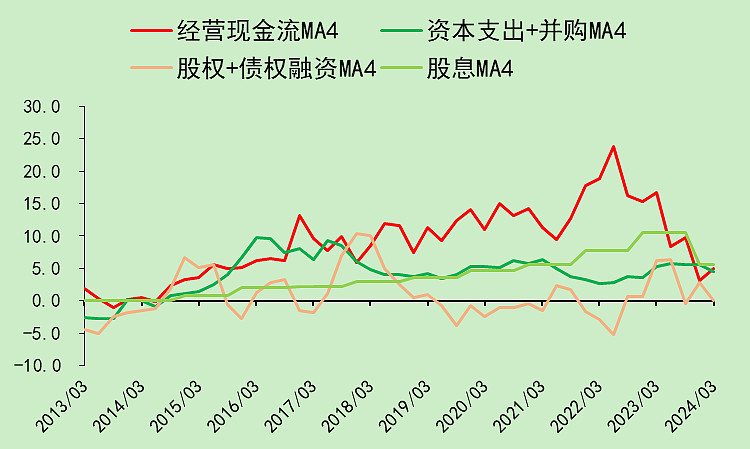

从占款能力图上,我们也能看得出,它最近10年的自由现金流累计值应该和利润差不多。

所以我现在好想知道,它到底有没有。

还请懂的大佬指点一下我。

如果没有的话,那么按照我的理解,它就是了,营收和利润。

本季度财务评分58分,优点是股息率高,调整市净率低。其它都不好不坏吧。

现在最大的问题是,到底有没有?

$嘉化能源(SH600273)$

更新:球友提到,公司是拿着应收票据,支付了工程款,所以这家公司没有问题。只是可能具体操作中涉及到一些非财务性的问题,这就不属于财务方面的问题了。

这是个很好的案例,可以帮助大家深刻挖掘财务数据之间的勾稽关系。

追加内容

本文作者可以追加内容哦 !