#北证50逆势狂飙,背后逻辑是什么?#$合顺转债(SH111020)$$中国平安(HK|02318)$$中国互联网50(H30533)$

关键指标【仅供参考】

1、沪深300股债利差择时模型:6.09%,维持100%偏股基金。(持有资金或新增资金均配置雄霸赛道偏股/节节高混合等偏股组合)。

2、万得全A市净率:1.41倍,处于14.12%的偏低位置(历史1.29-2.14,再跌8.51%达到近10年最低,涨51.77%创近5年新高),北证50在宽基中涨幅靠前,沙特ETF和道琼斯ETF在ETF中领涨。

3、可转债均价:113.075元,处于31.89%的适中偏低区域(历史94.741-152.232)。

新一轮30年期国债拟于7月25日发行550亿元,

债券供应加大,

短期债券市场也会受到压制。

股票市场依旧震荡,

核心原因是资金供应不足,

主力净流出260亿+。

背后的原因,

还是M1增速下滑,

信心不足+

资金未能投放到需要的领域,

上述问题不解决,

A股将长期受到压制。

年初以来大幅下跌的北证50指数大涨7%,

截至7月9日,该指数最大下跌39.21%,

同日最小市值指数大涨8.28%,

透露出北证的上涨,

只是小市值风格的崛起。

17日,离岸人民币小幅升值,

北上净流出89亿元,主力净流出260亿,

A股震荡下跌,北证50领涨;

南下资金净买入17亿元,港股小幅震荡。

板块方面,最小市值、白酒、保险涨幅靠前,

高速铜连接、射频及天线、车路云等跌幅偏大,整体偏弱。

经过持续下跌后,

白酒间歇性放量上涨,

回暖概率较大。

夜间,黄金下跌0.19%,白银大跌2.98%,ICE布油上涨1.74%,

美国十年期国债收益率走平至4.16%,

道琼斯指数涨0.59%,纳斯达克100指数大跌2.94%,

中概互联下跌1.15%,A50下跌0.16%。

中国资产继续走弱;美股传统行业上涨,

但半导体大跌7.11%,拖累科技行业大跌。

半导体下跌主要原因是阿斯麦业绩低于预期,

同时中美后期的摩擦升级可能制约相关企业业绩,

从以往情况看,这类担忧持续时间不会太长。

美元债LOF(501300)出现10%左右的溢价,

可以使用场外基金-申购-转场内,T+5到账后卖出。

海外科技LOF(501312)溢价率11%,

可以使用场内基金-申购,T+3到账后卖出。

操作详情点击《LOF基金套利详解》。

一、可转债打新

合顺转债(7月22日)

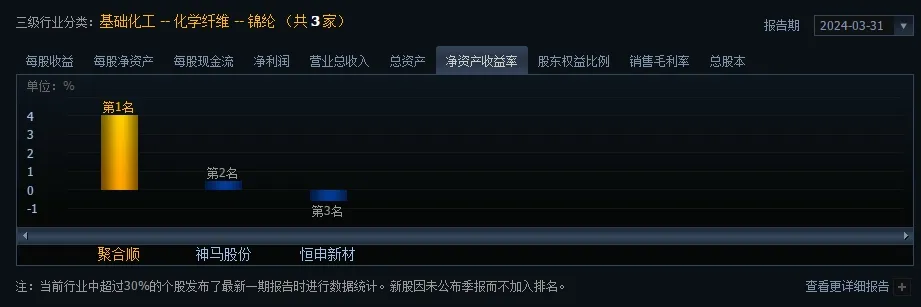

尼龙新材料,新材料概念,规模3.38亿元,AA-,转债税后本息为118.42元,类黄金级,转股价值100.37元,预计每签能赚300元。股权登记日为7月19日,每股配售1.071元,最低934股可以确保中一签。

类似转债:聚合转债

【上次发债与本次均为同一家企业,但是名称头两个字颠倒,起名比较艺术】。

二、平安发债简析

中国平安计划发行35亿美元的美元可转债,对应人民币大概255亿,对应的初始转股价为43.71港元,比7月15日平安的H股收盘价高21%,对应的年利率为0.875%(显著低于美元存款利率4%+),2029年到期,对应5年期限。

此次发行的目的,主要是用于补充集团的资本,支持核心业务投资和一般用途,使用要求比较宽泛。

为什么不在A股发行呢?

主要是A股及对应的转债市场比较脆弱,个人判断也有窗口指导,当前不能发行如此大规模的可转债。

此外,A股可转债目前利率是偏高的,例如兴业转债平均每年的付息成本是1.4%。

再次,当前美元在升值拐点附近,同样的美元换成人民币,比较划算。

对企业股东冲击如何?

本次可转债如果全部转股,大概占公司总股本的3.32%,或者H股的7.74%,冲击相对有限。

整体评价:

这是一次成本偏低的财务融资方式,对老股东的稀释不大。

三、特色老债

1、双低转债【偏安全】

思创转债、美锦转债、利群转债、泉峰转债、国城转债。

2、小规模双低债【偏活跃】

冠中转债、晨丰转债、大叶转债、祥源转债、鼎胜转债。

3、低溢价转债【偏进攻】

利群转债、福能转债、运机转债、苏租转债、金诚转债。

4.百川转2、新星转债董事会提议下修,如果下修到底,合理价值分别为105元和119元,均高于当前价格。

17日可转债等权下跌0.86%,溢价率中位数为51.98%,小幅震荡。

以上为个人观察和思考,仅供参考,不做推荐。

四、估值分析

本文作者可以追加内容哦 !