摘要:从市场表现、经济数据、行业业绩等维度出发,大市值风格有望延续。大盘风格布局工具上,沪深300价值指数通过四维优选“价值中价值、大盘中大盘“,其厚重感或是抵御经济预期波动的”反脆弱利器“。

今日指数:沪深300价值指数(000919.CSI)在沪深300指数样本股中,通过股息率、市净率、市盈率、市现率四大常见估值指标选择100只低估值“价值“股,组成沪深300价值指数,布局”价值中的价值“。

相关产品:沪深300价值ETF(562320)

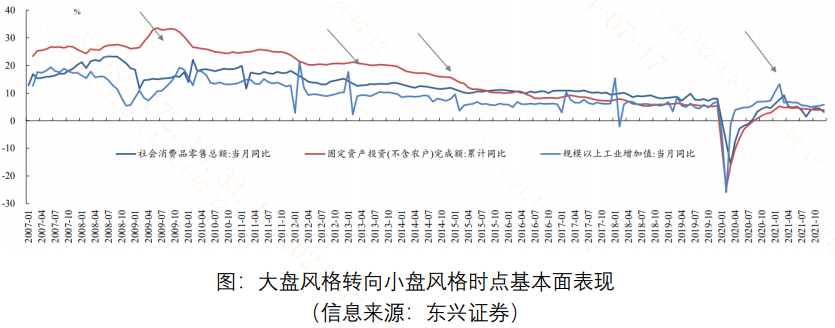

热门话题:大市值风格有望持续,大市值切换向小市值风格的必要条件之一是基本面确定性下降,回顾历史,2008年9月、2014年10月、2021年2月是经济数据转为下行的时点,基本面疲软导致大盘风格衰落。但反观当下,虽然基本面数据并未体现出整体上行,但GDP增速和生产端数据出现明显上行。

利润角度看,大盘指数相关的行业业绩增速改善也较为明显。以申万大盘指数为例,在其200只成份股中,周期品(石油石化、基础化工、有色金属、交通运输、公用事业)、制造业(机械、轻工)、大金融(银行、非银)等行业个股占比达到41%,相关行业业绩改善对比2024年一季报和2023年年报,其增速或有效提振大盘业绩表现。

相关讨论:

布局大盘风格的指数工具上,给大家介绍指数编制方案突出“大盘中大盘、价值中价值”的沪深300价值指数,其特点包含:

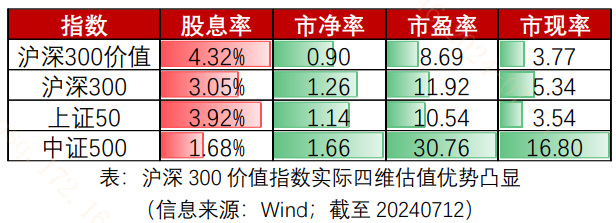

(1)四维筛选,深度价值。指数编制理念突出“价值中价值”。截至7月4日,沪深300价值指数的股息率、市净率、市盈率、市现率分别为4.32%、0.90倍、8.69倍、3.77倍,相较A股主流宽基指数性价比优势凸显,体现“价值中价值”编制思路的有效性。

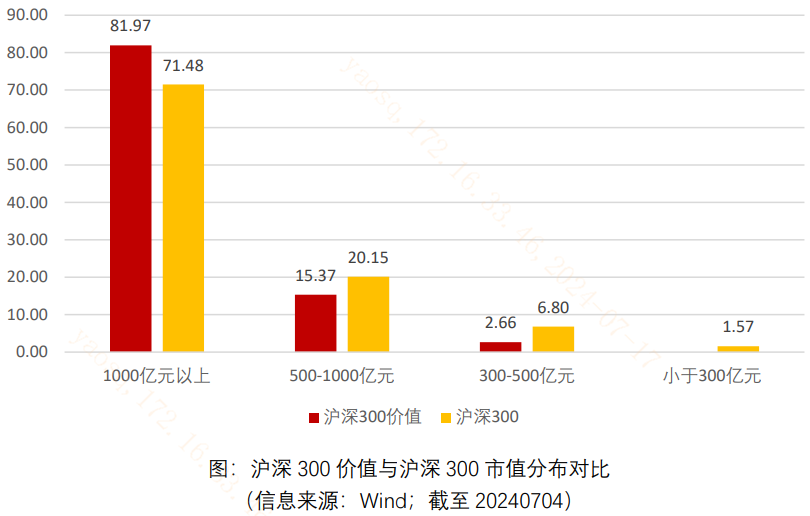

(2)大盘样本,聚焦龙头。截至7月4日,其成分股总市值中位数高达1200亿元,与沪深300指数的806亿元形成一定差异。具体市值分布上,沪深300价值指数中,市值千亿以上大盘股占比高达82%。

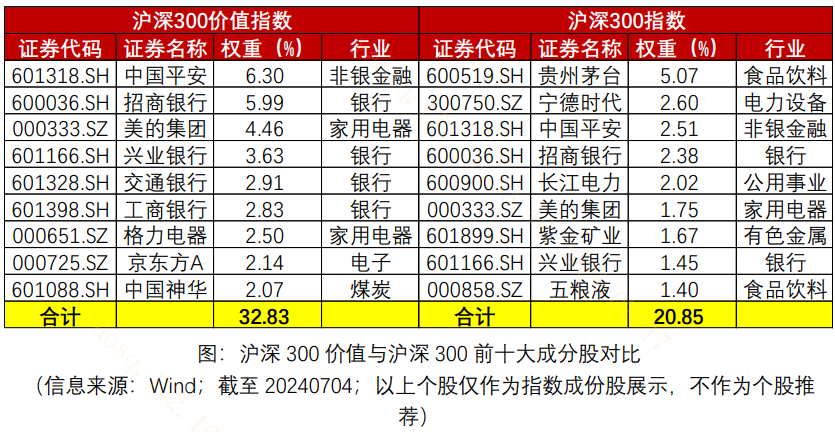

成分股更加“聚焦龙头”。截至7月4日,沪深300价值指数前十大成分股权重合计32.83%,占比接近三分之一,龙头锐度更高。

(3)大金融领衔,稳增长发力点。沪深300价值指数布局拥抱追求“稳增长”刺激的大金融、地产链、资源红利股等方向。沪深300价值指数行业集中度较高,前三大行业银行、非银金融、家用电器占比分别为33%、14%、7%,CR3高达54%,锐度鲜明。

超欠配情况看,沪深300价值指数相较沪深300指数大幅超配银行达20个点,银行方面,下半年我国经济弱复苏态势或持续,低利率大环境未变,高股息银行股对资金吸引力仍较强。

整体行业分布上,沪深300价值指数高股息、低估值的工具属性较为突出。

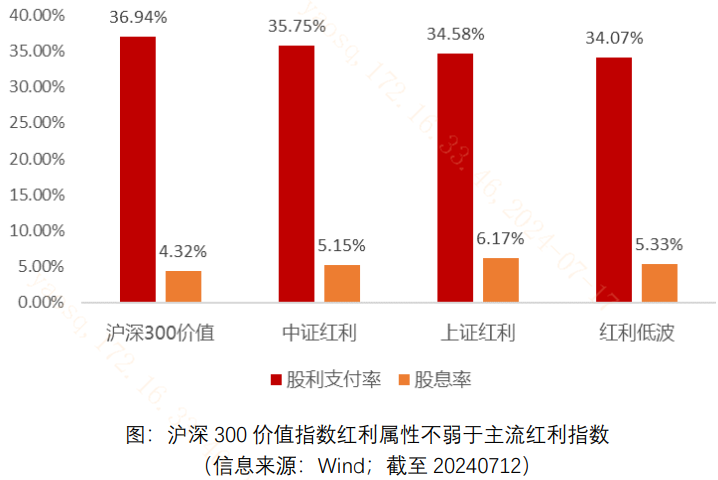

(4)价值和红利之间的逻辑羁绊。沪深300价值指数的红利属性不弱于主流纯红利指数。价值(低估值)能够助力红利属性的强化。对于市净率低于1的个股而言,其账面上的1元钱在市场上的估值小于1,如果该企业有能力进行分红,将这1元钱分红给股东是更为理智的选择,从而有望从分子端进一步推升股息率。

数据端看,截至2024年7月4日,沪深300价值指数成分股的股利支付率高达36.94%,显著优于主流红利指数,代表沪深300价值指数成分股分红意愿和能力较强。此外,沪深300价值指数的股息率为4.32%,与主流红利指数大致相当。

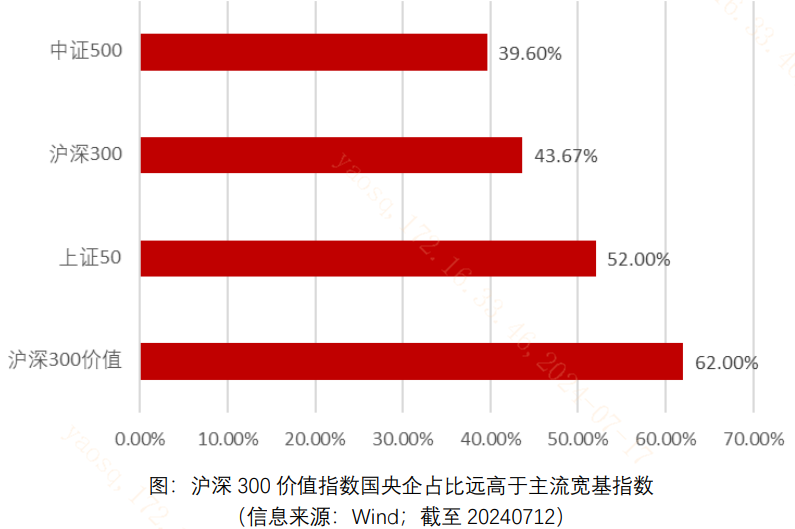

(5)国央企占比较高,或受益于估值重塑。沪深300价值指数极致的大盘价值风格使其与有“大盘压舱石”之称的国央企具有较高主题重合度。截至7月4日,沪深300价值指数成分股中国央企占比高达62%,显著高于A股主流宽基指数。伴随国央企估值重塑、市值管理的持续推进,沪深300价值指数或具有较高的估值修复空间。

整体沪深300价值指数体现出较强的经济“压舱石“特点,其厚重感或是市场震荡期”反脆弱“、穿越周期的一大利器。欢迎大家关注沪深300价值ETF(562320)!

$沪深300价值ETF(SH562320)$

------

$上证指数(SH000001)$ $大众交通(SH600611)$

#ETF大V观市# #ETF机构精选# #光储概念再度大涨,行情持续性几何?#

本文作者可以追加内容哦 !