出品|公司研究室基金组

文|曲奇

目前,基金二季报已陆续出炉,国投瑞银的施成又是最早一批发布二季报的基金经理。

季报发得早,不代表业绩表现好。根据天天基金网,施成现管的6只基金2024年内全部亏损,且有5只基金亏损幅度超20%。

此外,2024年2季度末,施成的管理规模已跌至100亿以下,掉出“百亿基金经理”行列。

现任6只基金年内全亏19%以上,国投瑞银先进制造已连亏8个季度

目前,施成管理的基金共有6只(A类/C类合并计算)。截至2024年2季度末,施成的管理规模为95.34亿元,较今年1季度末的120亿元,约下滑21%。

2024年2季度,施成的6只基金合计亏损17.49亿元,上半年累计亏损28.35亿元。

作为国投瑞银的“一哥”,2022年2季度末施成的管理规模一度达到247亿元。但两年时间,施成的规模不增反减,规模缩水超60%,跌至百亿以下。

管理规模下滑一小部分原因是施成卸任了一只基金——国投瑞银景气驱动混合。

根据天天基金网,2024年1季度末,国投瑞银景气驱动混合A类及C类总规模合计为3.97亿。

2024年6月4日,施成卸任国投瑞银景气驱动基金经理一职。在施成任职的1年又82天内,该基金收益率为9.49%。

不过,从国投瑞银景气驱动不足4亿的规模来看,卸任这只基金并不是施成丢掉“百亿基金经理”头衔的主要原因,其根本原因在于施成投资不利,旗下产品持续亏损。

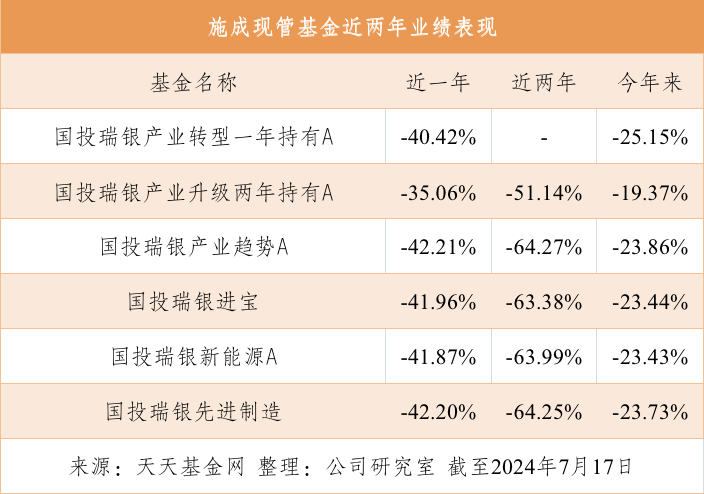

根据天天基金网,截至7月17日,施成管理的6只基金2024年全部亏损,且有5只基金跌幅超20%。其中,国投瑞银产业转型一年持有A年内收益为-25.15%,国投瑞银产业趋势A收益为-23.86%,国投瑞银进宝收益率为-23.44%,国投瑞银先进制造收益率为-23.73%,国投瑞银新能源A收益率为-23.43%。

以其管理时间最长、也是管理规模最大的国投瑞银先进制造为例,2022年6月末,该基金份额为12.00亿份;2024年末6月末,该基金总份额略降至11.26亿份。与两年前相比,国投瑞银先进制造的份额下滑幅度不算大,仅减少6.1%。

不过根据基金报告,2022年3季度到2024年2季度,国投瑞银先进制造已连续八个季度出现亏损,累计亏损超63%。

持续的亏损导致基金净值不断下滑,2022年6月末,国投瑞银先进制造单位净值为4.4818;2024年6月30日该基金净值仅为1.6255。

份额小幅下滑叠加大幅度亏损,2022年6月末到2024年6月末,国投瑞银先进制造的总规模从53.79亿元降至18.30亿元,规模缩水65.98%。

重仓新能源上游小幅减持宁德时代,年年看好成长行业能够兑现

从今年2季度持仓来看,施成管理的基金仍以新能源板块为主。

以国投瑞银先进制造为例,2季度末,该基金前十大重仓股分别为宁德时代、亿纬锂、科达利、天赐材料、永兴材料、中矿资源、璞泰来、天齐锂业、多氟多、赣锋锂业,主要为新能源行业的上游资源品以及具有资源属性的化工品公司。

从重仓股变动来看,2季度,施成对宁德时代、科达利、天赐材料、天齐锂业进行了减持,对中矿资源、璞泰来进行增持。此外,华友钴业、盛新锂能退出前十大重仓股,取而代之的是多氟多和赣锋锂业。

对于2季度的投资策略,施成表示,“我们投资的领域,实际上许多环节已经度过供需最紧张的时期,部分环节的盈利已经开始复苏。特别是其中的龙头企业,在行业过剩的背景下仍有较强的盈利能力,预计未来这些公司将首先扩大市场份额,之后提升盈利能力。上游资源品,以及具备资源属性的化工品,目前的价格很可能已见长期底部。预测最晚2024年底后,供给不是新能源大多数环节的主要制约因素,而在全球市场如何打开的问题下,需求成为了是否有行情的主要矛盾。”

此外,施成认为,以新能源为代表的业绩成长行业,部分环节在2024年已经出现了盈利的回升。储能、重卡等新需求的提速也在路上,看好2024-2025年能够兑现成长的公司。

不过,从过往的季报来看,施成对新能源板块是长期看好。2022年4季报中,施成表示看好2023年能够兑现成长行业的行情。2023年2季报中,施成称,“以新能源为代表的业绩成长行业,我们看好 2023-2025 年能够兑现成长的公司。”

如今,施成预测新能源板块行情上涨时间改成了2024-2025年,但终究还是要看“市场先生”的脸色。

成败皆因新能源,年年亏损的基民还能有多少耐心?

近两年,施成管理的基金业绩不佳,可谓“成也新能源,败也新能源”。

2020年,施成因重仓押注新能源,管理的国投瑞银先进制造和国投瑞银新能源混合全年涨幅超过100%,翻倍的业绩让施成名声大噪。

不过,新能源赛道从2021年末开始调整,到如今已不再是市场风口,施成却依旧选择坚守新能源赛道。

施成的能力圈只局限于新能源板块吗?

2022年6月,施成在采访中被问到,“如果市场上出现了比新能源赛道更好的机会,会进行大幅调仓吗?有没有考虑向自己不熟悉的领域拓展能力圈?”

施成当时表示,“如果有更好的方向,我们也会去投资。其实我们一直有在看新的东西,只不过距离兑现到投资上可能还有一段时间,这是一方面。另一方面是现在也确实没有比新能源更好的方向出现,因此短期内还是以投资新能源为主,如果出现了特别有吸引力的投资方向,我们也会进行配置。”

实际上,近两年以低估值、红利相关的投资策略明显跑赢了市场。但施成作为一名偏好成长投资风格的基金经理,这恰恰是他不擅长的投资领域。

施成曾表示,自己在入行早期尝试过投资一些成长性相对弱的行业,比如低估值板块,但效果并不好。

他认为,对于这些成长空间有限的行业,如果判断错了,很可能就会造成永久的亏损。而投资成长行业,短期可能会出现损失,但是这些损失长期会被行业的成长性抵消掉。

然而,抱着新能源不放的施成,近两年多只产品跌幅超60%,这对基金持有者来说,至少需要125%的涨幅才能回本,投资者何时才能等到回本的那一天?

施成坚持一种策略不动摇或许是好事,但如何尽量避免给投资者带来更大损失,尽可能控制净值回撤,更是一名基金经理的职责所在。否则,年年这般亏损,即使再相信他的基民,恐怕也有耐心耗尽的一天。

果真如此,到时候,施成又能拿什么给基民坚守下去的信心?

本文作者可以追加内容哦 !