最近老是被吐槽写垃圾股,所以今天晚上我就从排队的20多个股票里,挑了个分数最高的写。

最近回调幅度也还可以,逢低去买,应该坑不到相信我的人。

01

中药行业的产能

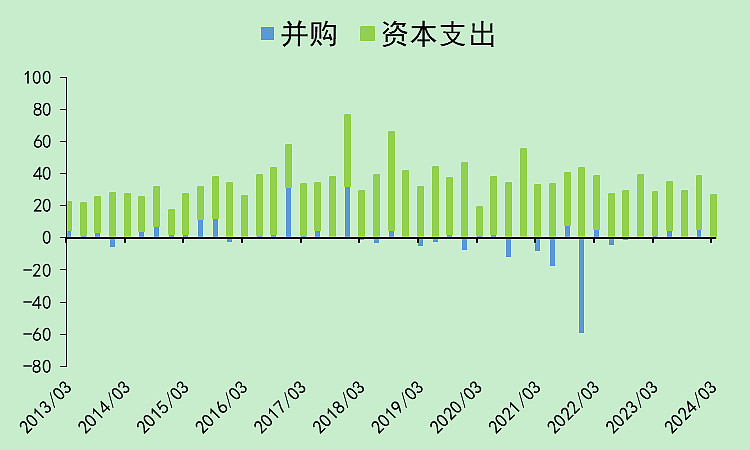

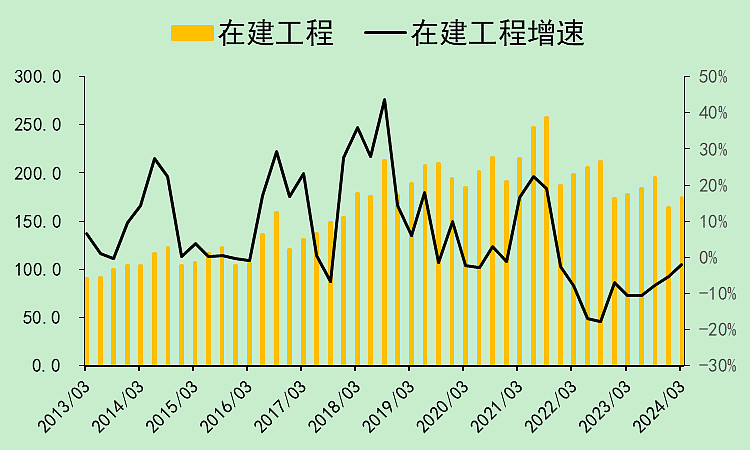

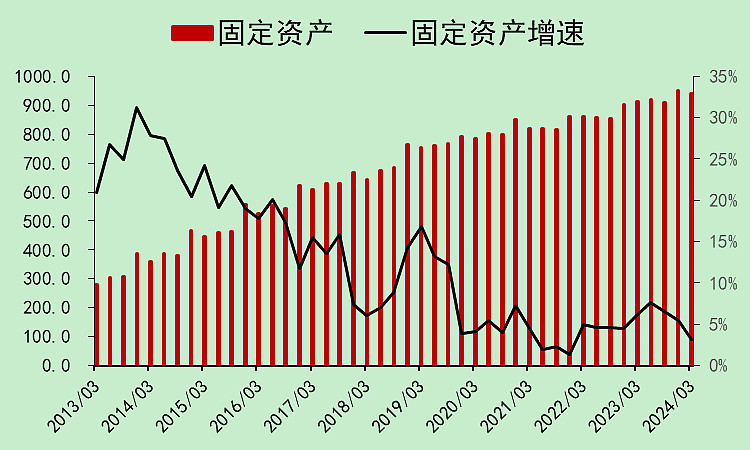

首先,我把A股中药行业所有的股票合并,看一下它们的产能投放情况。

资本支出比较平稳。

在建工程近几年回落。

固定资产的增量主要来自在建工程转固,增量比较低。

这样看,整个行业的企业都安分守己地在赚钱,不去竞争性扩张产能卷死别人。

所以行业没问题。

02

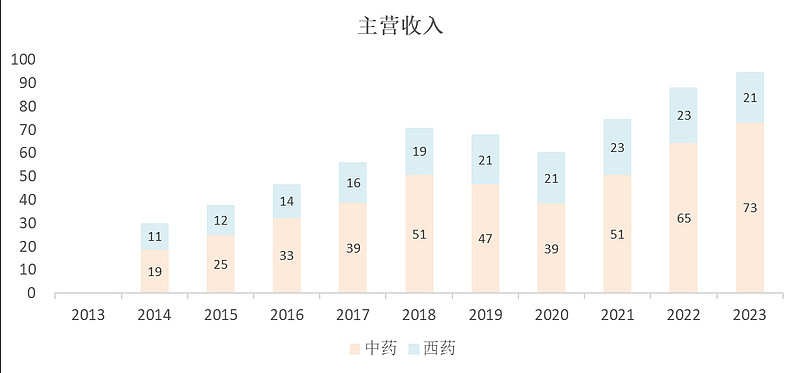

济川药业:主营概况

主营就是分中药和西药,2021年开始中药增长较快,西药不太行。

主力药品是这三个,蒲地蓝、溃疡药,小儿豉翘清热。

另外还有不少,就不列出来的。

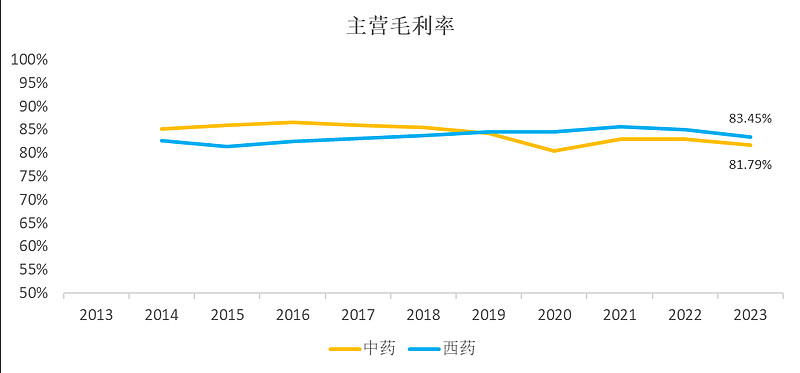

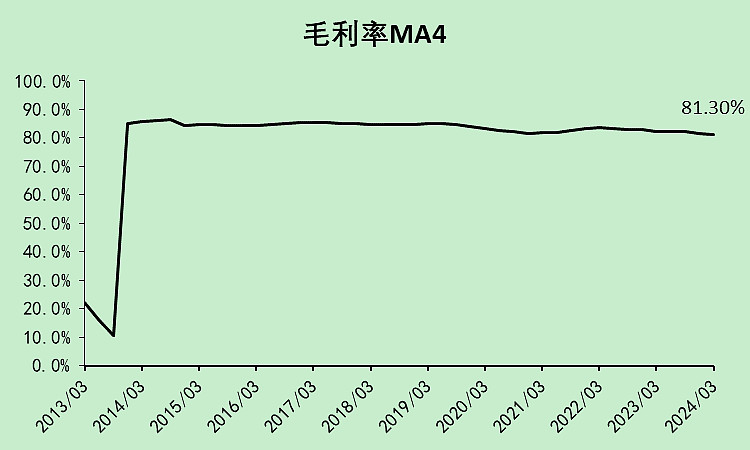

无论是中药还是西药,毛利率都在80%以上,相差不大。

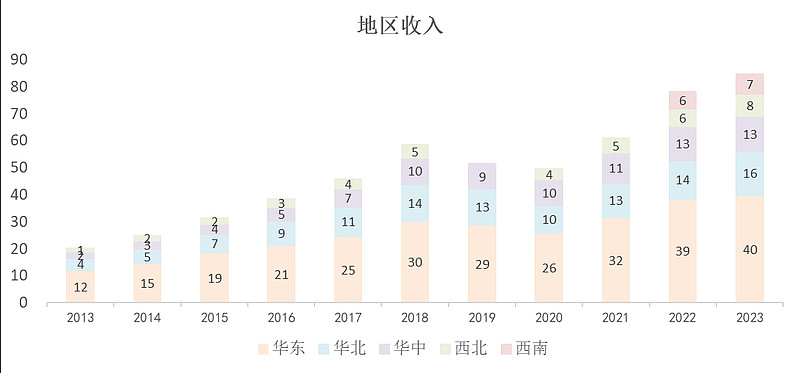

销售地区主要是华东,这公司的大本营在江苏省泰州市泰兴。

其它地区也还行,说明全国化还是OK的。

03

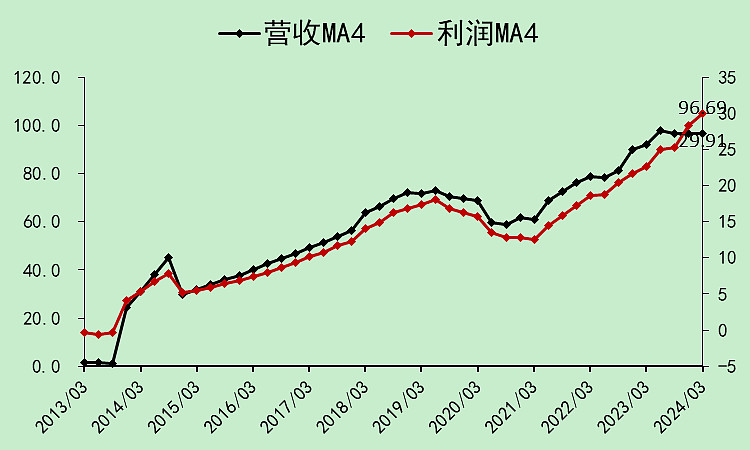

济川药业:营收利润

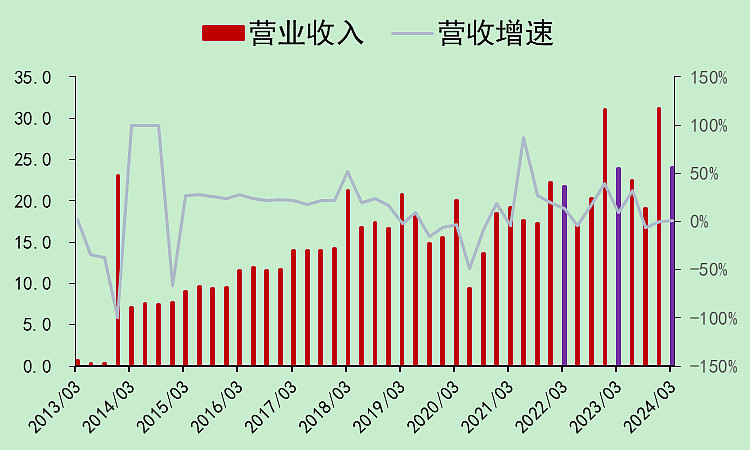

最近两个季度营收增速,都是微幅正增长。

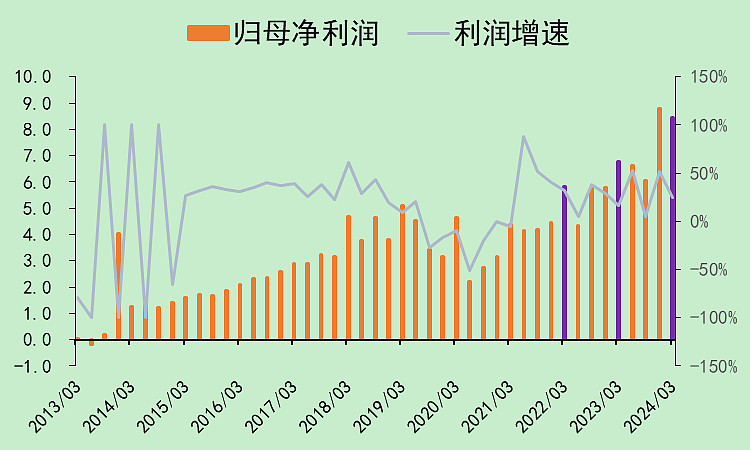

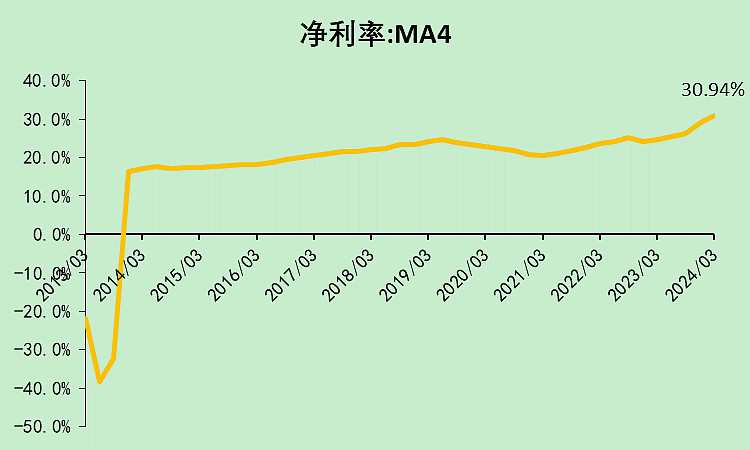

利润比较好,增速很高。

看趋势,就2019年和2020年是下降的。现在营收走平,利润还在增长。

整体的毛利率很稳定。

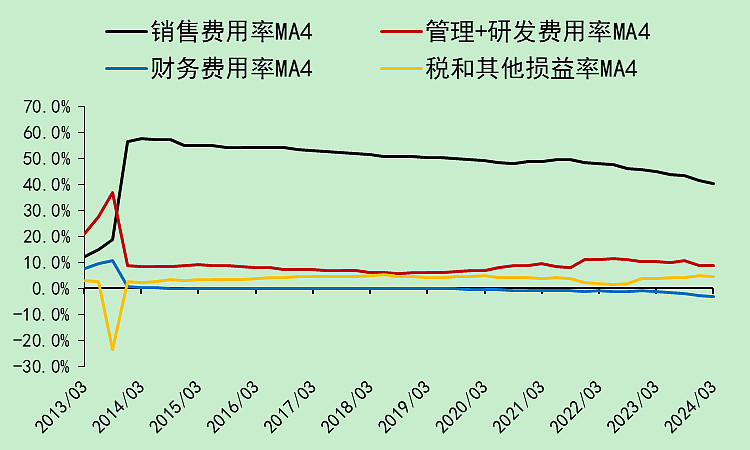

不过销售费用率明显下降了。

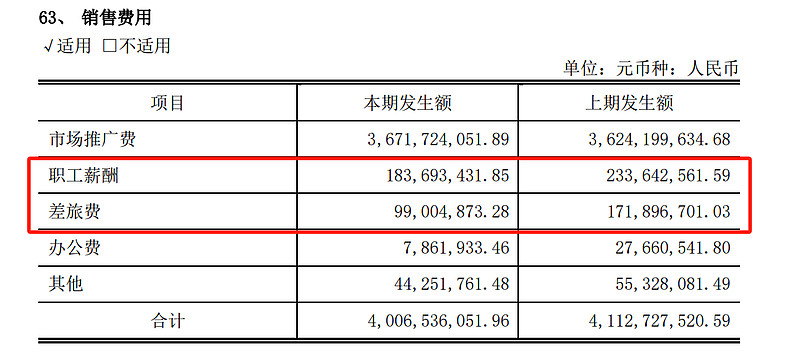

销售费用下降的是职工薪酬和差旅费,市场推广费没有下降。

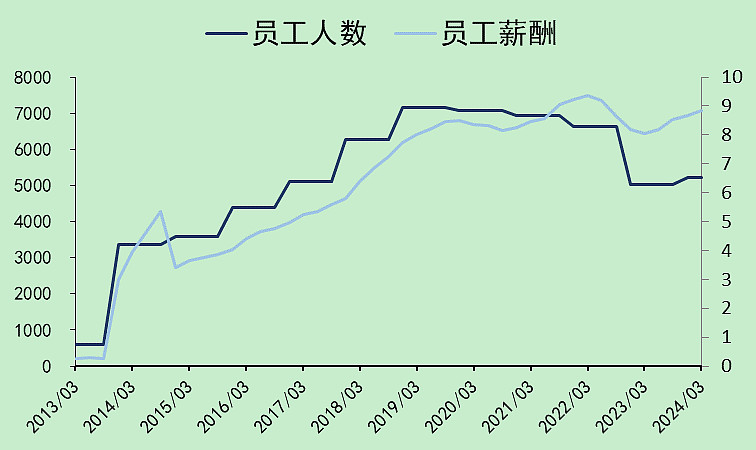

看它的员工结构,原来是减员了,总的薪酬就没怎么变化。

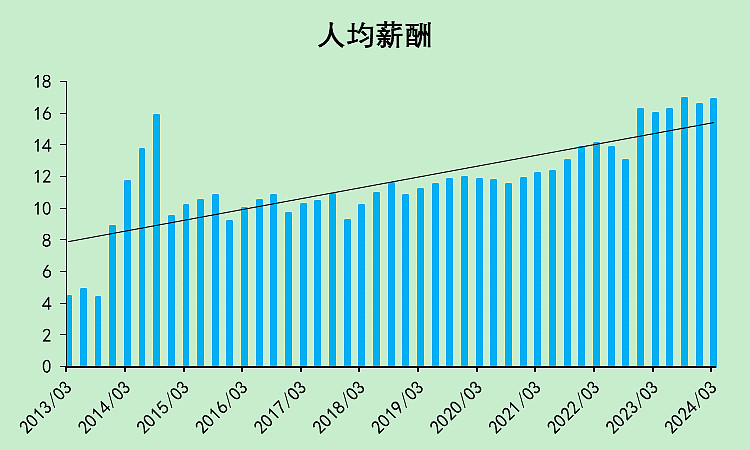

人均薪酬倒是上升了。

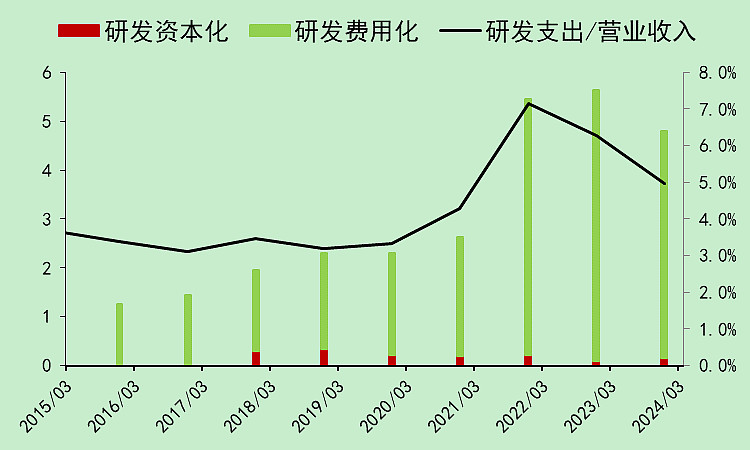

研发方面一般,不过中药大部分也不需要怎么研发

在毛利率不变,销售费用率下降的情况下,净利润率就上升了。

所以利润比营收好。

利润表的问题在于营收上,营收增速偏低,但销售费用也减少了。是集采的因素吧。

04

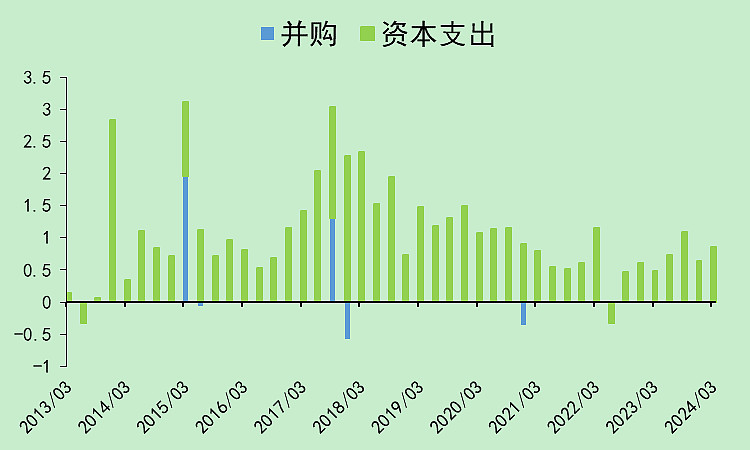

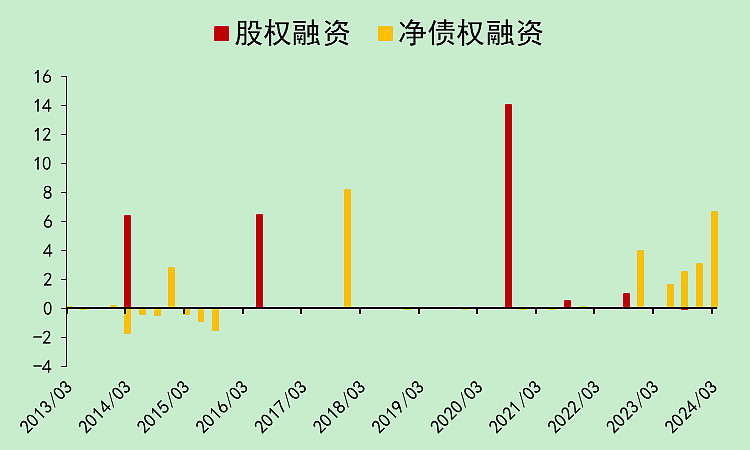

济川药业:现金流量

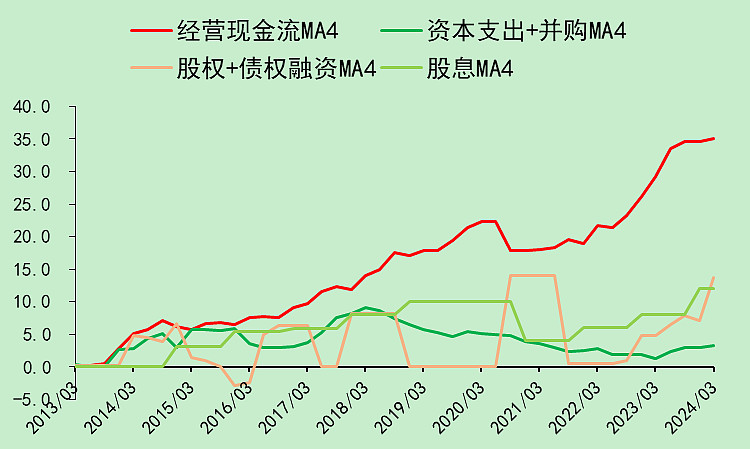

经营现金流牛逼。

基本没有资本支出。

融资倒是有一些:

2020年定增募集14.05亿,2017年可转债募集8.43亿,2016年定增募集6.42亿,2014年定增募集6.22亿。

而且很奇怪的是,最近几个季度它为什么要去贷款?

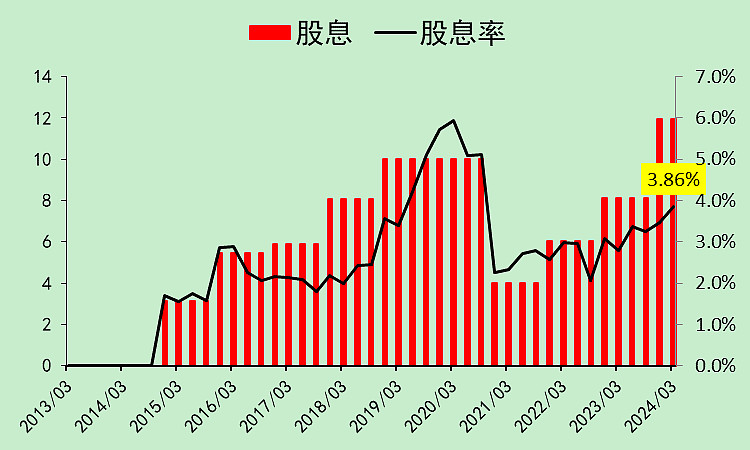

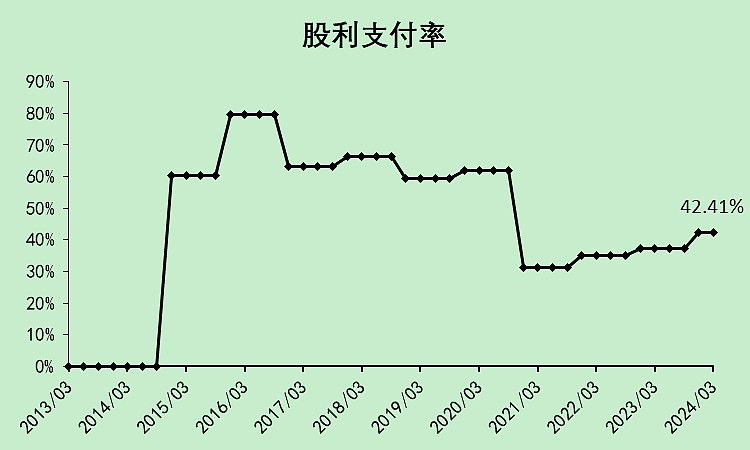

股息较前一年有明显的上升,目前股息率为3.86%,算是有点高了。

不过这公司的分红,在业绩不好的时候是会明显下降的,这点有点扣分。

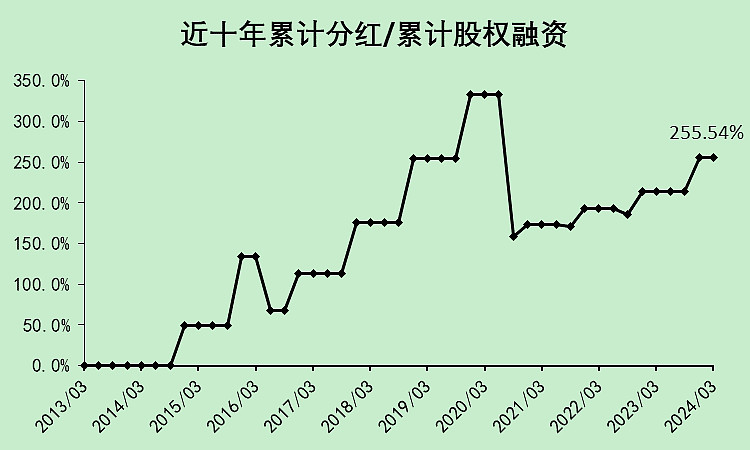

历史累计分红大于融资,这点还是不错的。

股利支付率不到50%,我觉得分红还有上升空间,就看领导愿不愿意了。

综合下来,经营现金流远高于资本支出和分红,融资不知道用来干嘛的。

本文作者可以追加内容哦 !