2024 年 7 月 18 日下午 4:22 记者:寺本芝

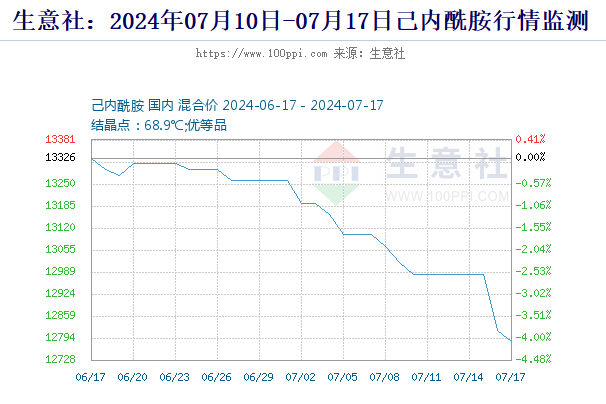

7 月份,中国己内酰胺市场连续两周出现下滑,原因是供应充足,但需求减弱,尤其是下游纺织和汽车行业。这些行业是己内酰胺消费的关键,而这些行业的持续困境给价格带来了下行压力。

进入7月,中国纺织业继续面临季节性低迷。从历史上看,这个时期订单会减少,但今年的影响更为明显。该行业正在努力应对订单减少和成品亏损累积的问题,这导致下游生产商的开工率持续下降。这种活动萎缩严重影响了尼龙生产的关键原材料己内酰胺的需求。己内酰胺需求的减少反映了该行业更广泛的低迷,而全球经济不确定性和消费者行为的转变加剧了这一情况。

纺织行业开工率下降直接导致对己内酰胺(尼龙生产中的关键原材料)的需求下降。该行业需求减弱是影响整体市场动态的重要因素,导致库存积压,并形成买方市场,卖方被迫降价以刺激购买。

与此同时,中国汽车行业也面临下滑。据中国乘用车协会称,6 月份汽车销量同比下降 6.9%。这是销量连续第三个月下滑,降幅高于 5 月份的 2.2% 和 4 月份的 5.8%。6 月份,乘用车总销量为 178 万辆。汽车销量持续下滑凸显了中国经济的一个更广泛问题。尽管政府出台了旨在刺激消费需求的激励措施,但汽车行业并未做出积极反应。这些数据表明,中国市场对己内酰胺的需求仍然低迷。

鉴于目前的市场状况,预计近期己内酰胺价格将下跌。供应充足和需求疲软的结合创造了一种环境,卖家可能需要降价来清空库存。这种情况在中国这样的市场尤其如此,因为中国的供应链非常强大,即使在需求波动的情况下也能保持较高的生产水平。

正如 ChemAnalyst 所言,除非下游行业(尤其是纺织和汽车行业)出现显著改善,否则己内酰胺价格的压力可能会持续下去。纺织行业的季节性低迷预计将持续下去,短期内看不到复苏的迹象。尽管政府做出了努力,但汽车行业似乎仍陷于衰退之中,进一步加剧了己内酰胺的需求短缺。

己内酰胺概念股

兰花科创(600123)产能:14.2万吨(根据2021年数据)

鲁西化工(000830)产能:33万吨/年(全球单线最大产能)

恒逸石化(000703)产能:40万吨

中国化学(601117)产能:未明确提及具体产能,但公司涉及己内酰胺相关业务

$兰花科创(SH600123)$ $恒逸石化(SZ000703)$ $中国化学(SH601117)$

本文作者可以追加内容哦 !