万华化学,化工大BOSS,看它的发展历史,肃然起敬。

今天就学习它了。

万华化学01:发展历史(略,网上随便都搜得到)

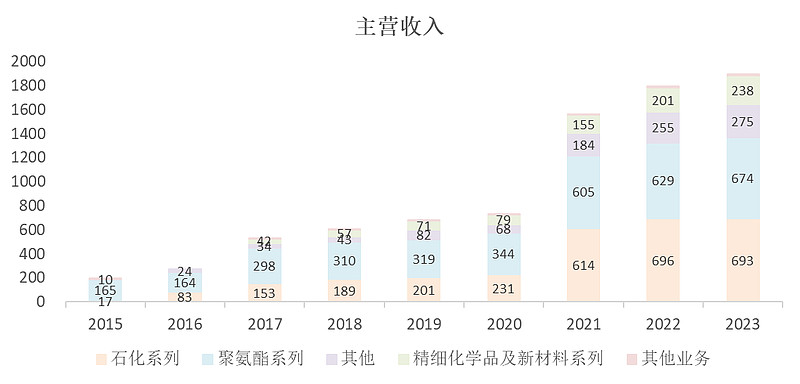

万华化学02:主营概况

主要是做聚氨酯(MDI),石化和新材料是副产品做的,有效利用资源,经济利益最大化。

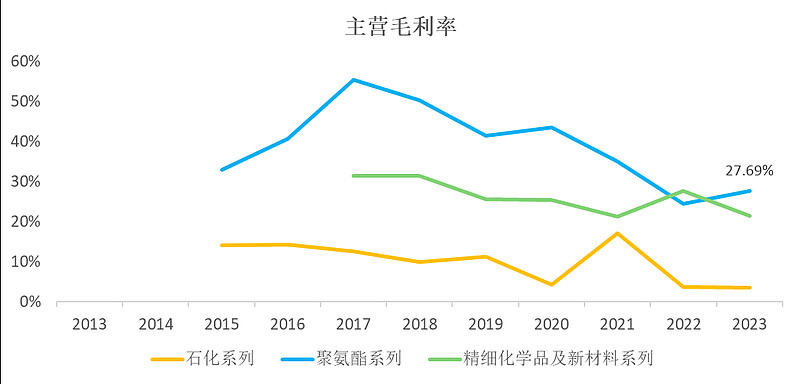

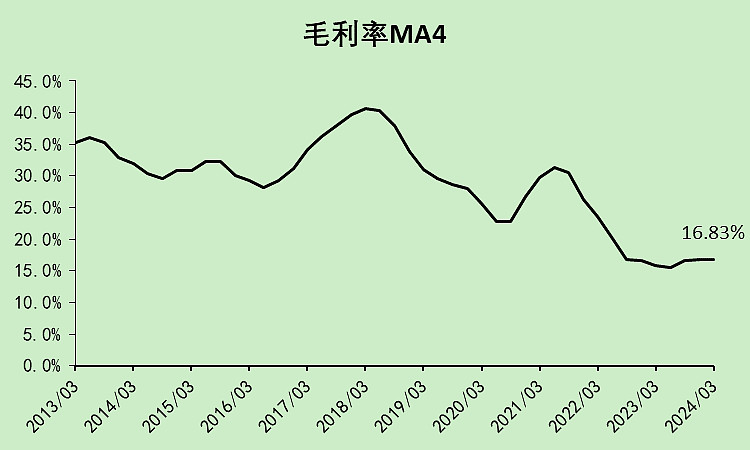

聚氨酯的毛利率最近几年下滑,目前的毛利率为27.69%。

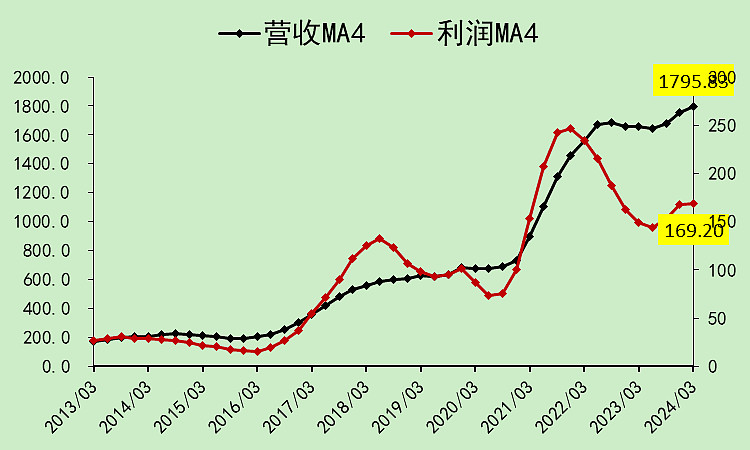

万华化学03:营收利润

营收的趋势,和产能扩张有关,快的那几段就是新增产能投放,现在好像也有,要开始加速了。

利润的波动比较大,化工品终究是周期商品,利润率波动大。目前也有向上拐的苗头了。

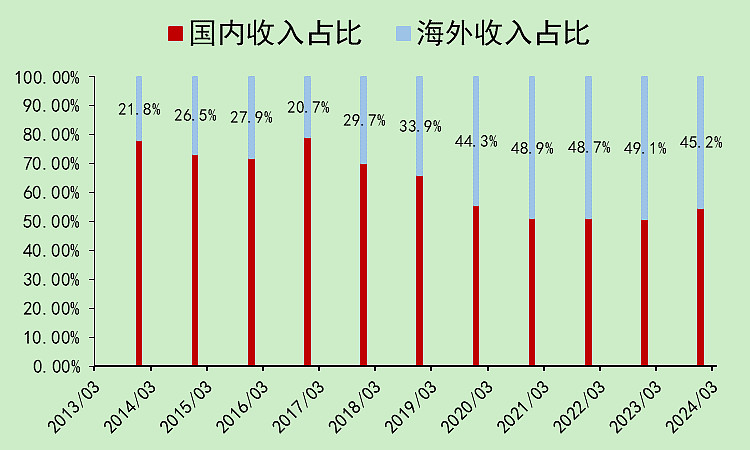

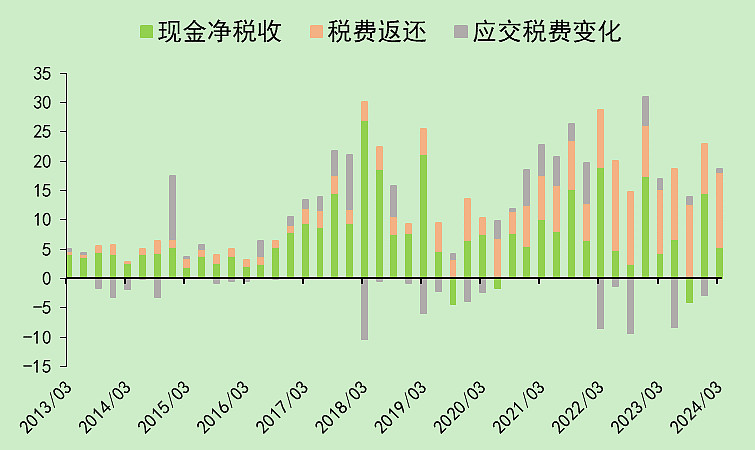

海外的营收占比高达45.2%,国际化做的非常好。

海外业务多的企业,一般退税特别多,所以它的实际税费特别低。

由于低毛利率业务的加入,再加上主业MDI的毛利率也在下滑,整体毛利率一直在下降。

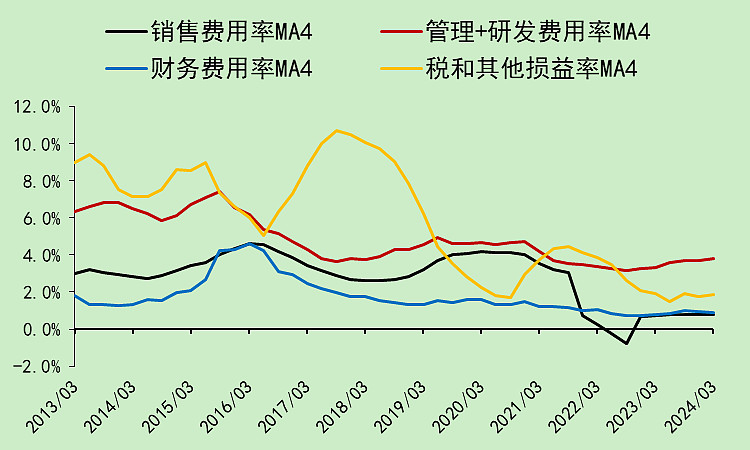

当然,营收做大了之后,各种费用率就比较低了。

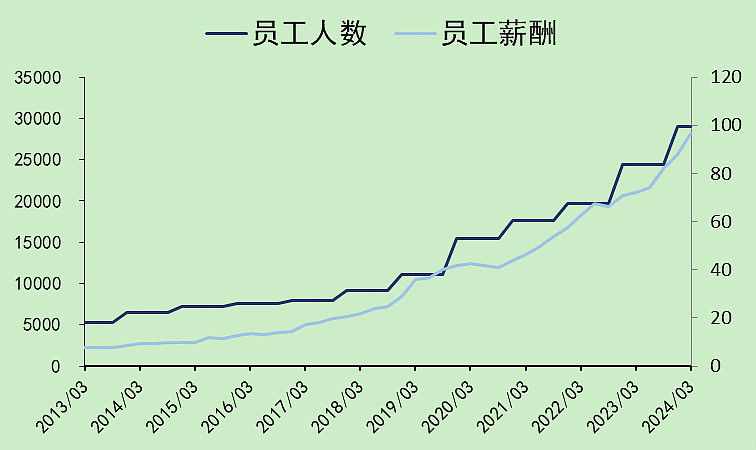

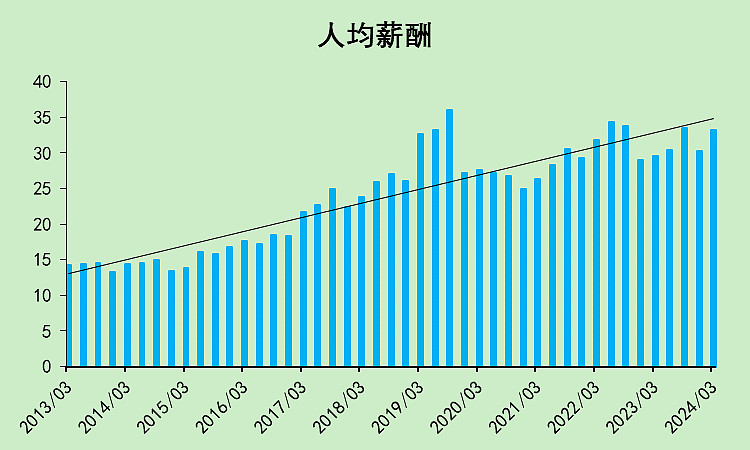

最近这几年,员工人数和薪酬总额都在增长,但是人均薪酬增长比较少。

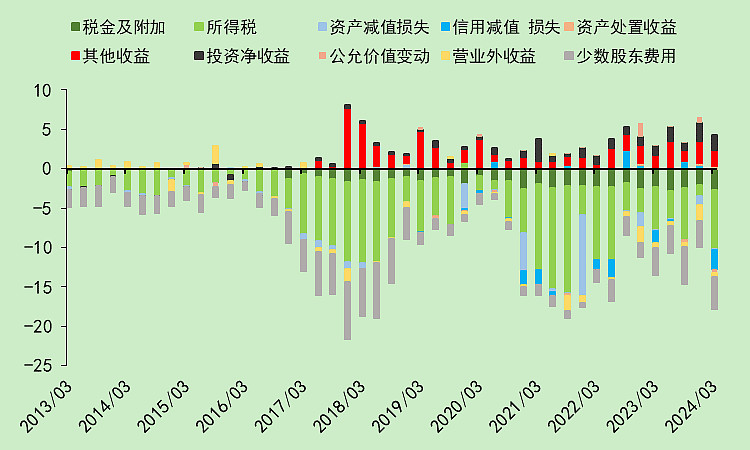

虽然公司已经非常大了,但是杂七杂八的收益和减值不算特别多。从这里可以看出它的少数股东收益有点高。

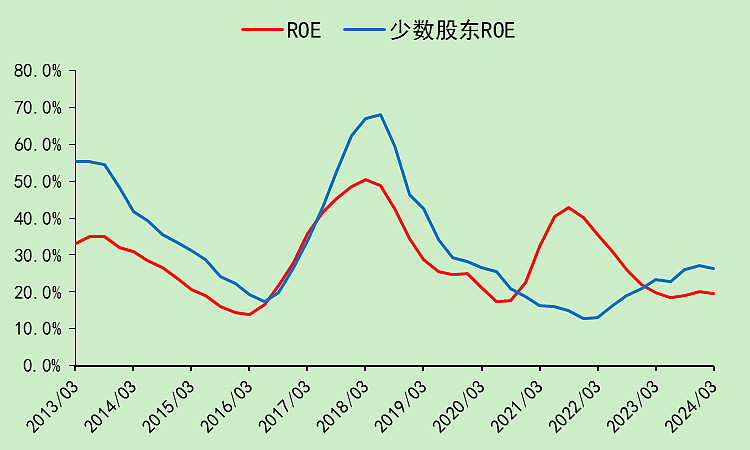

对比一下归母ROE和少数股东ROE,整体走势较为一致。

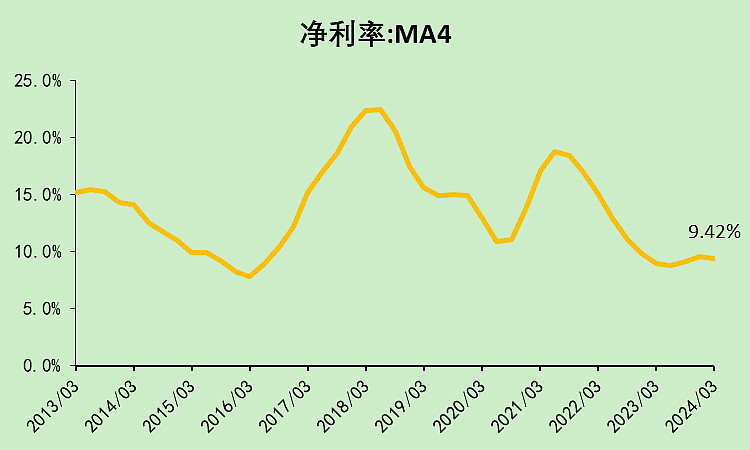

净利润率也是因为不赚钱的石化业务拉低了,以后大概率只有在MDI利润率反弹的时候,整体的净利润率才会反弹。

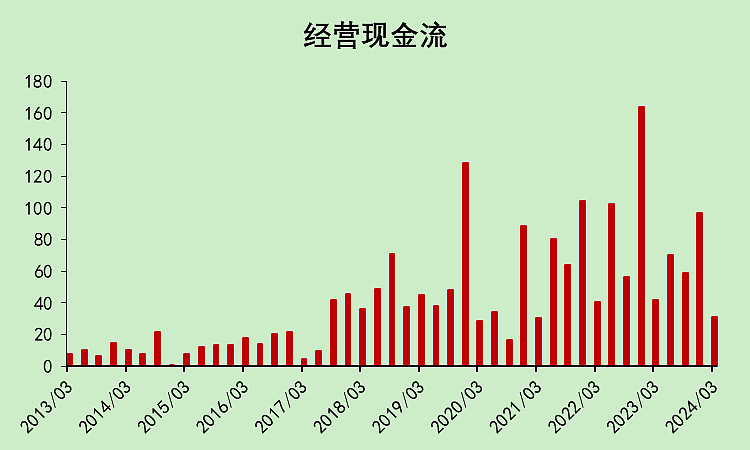

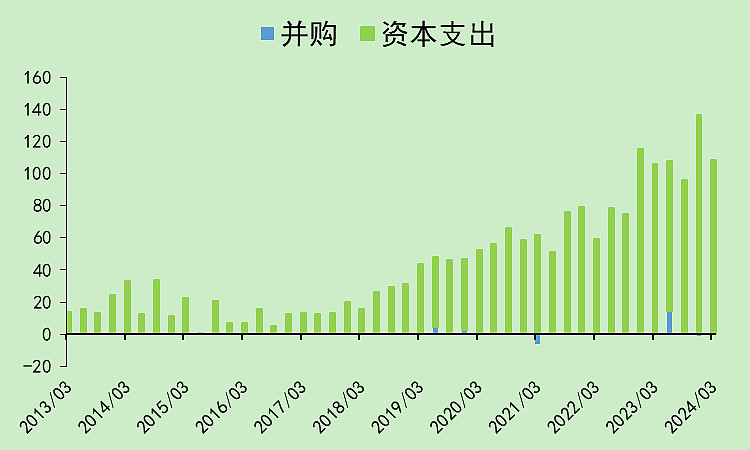

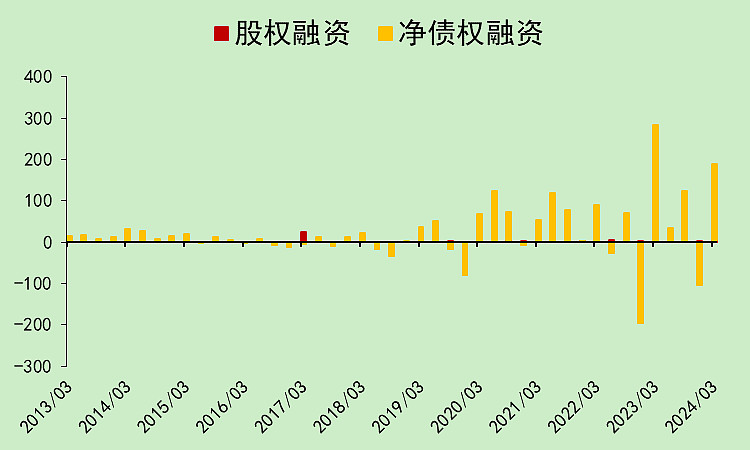

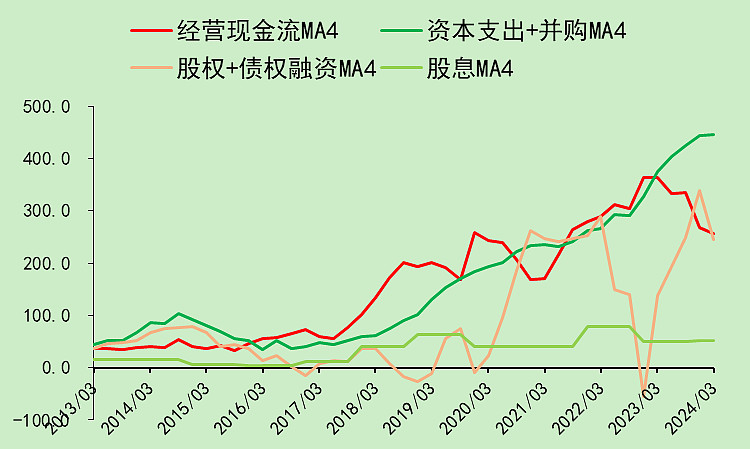

万华化学04:现金流动

经营现金流有点走弱的迹象。

资本支出有点大,已经比经营现金流大了。

所以得借钱。

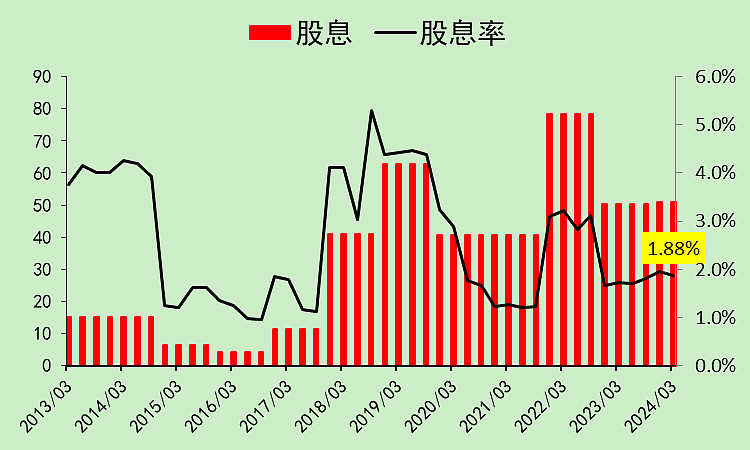

分红也不高,比前一年少了很多,股息率只有1.88%。

(2018-2019年赚钱的时候,股息率一度在5%以上,所以现在分红少的原因是资本支出需要大量的现金)

综合来看,2019年以来资本支出一直很大,一开始还可以用经营现金流覆盖掉,但去年经营现金流走弱了,现在只能靠大量融资了。

追加内容

本文作者可以追加内容哦 !