【盘面分析】

美股开始大幅度震荡,这与外围市场的竞选有关,然而指数涨跌都无法改变之后再度新高的行情,这就是市场信息积累所创造的一轮大牛市。A股市场依然是低成交量运作的震荡行情,暂时没有明确的反弹方向,市场进入到新一轮的区间盘面,政策面和消息面较为平静,目前只能跟随外围市场不求大跌,有点汤喝就很好了。目前行情仍然等待机会为主,等待市场的方向出现才能乘风破浪获得较好的做多机会。

骑牛看熊发现根据SEMI,2023 年全球半导体设备市场规模同比下滑1%,而中国大陆半导体设备市场规模同比大涨29%,带动各家设备龙头来自中国大陆的营收占比迅速提升,也侧面反映出国内对海外半导体设备的依赖程度依然很高。2024Q2 中国大陆成熟制程Fab 产能利用率90%以上,高于全球其他晶圆厂,大陆先进制程正攻坚克难,看好半导体行业自主可控板块。半导体企业2Q24 预告高增长,景气周期向上趋势延续。

三大指数集体低开,两市个股跌多涨少,题材板块方面汽车芯片、科创板次新、半导体等板块表现较强,房地产、有色、黄金等板块表现较差。光刻机概念股开盘继续拉升,凯美特气、京华激光双双涨停,蓝英装备、东方嘉盛等多股涨超5%,全球光刻机市场规模预计在2024年将达到295.7亿美元。智能网约车概念继续活跃,金龙汽车涨停,福龙马冲击涨停,星网宇达、安凯客车等涨幅靠前,近期海南、深圳、济南等多地纷纷宣布推进无人驾驶公交车项目的落地运营,线路覆盖机场接驳、市中心运营、文旅景区等众多场景,居民科技出行、智慧生活再进一步。

教育股震荡拉升,国新文化涨停,科德教育涨超14%,豆神教育、传智教育等跟涨,会议 指出教育、科技、人才是中国式现代化的基础性、战略性支撑。芯片股早盘再度走强,上海贝岭涨停创年内新高,裕太微、纳芯微等多股涨超5%,多家半导体公司上半年业绩实现大幅增长,展现出行业良好的复苏态势。MLCC概念震荡走强,三环集团涨近10%,股价创年内新高,洁美科技、达利凯普等跟涨,受消费电子行业景气度回升影响,日本MLCC大厂村田、TDK等计划调涨产品报价,涨幅或达20%。TrendForce预测二季度MLCC出货量将增6.8%,推动行业营收增长。此外三环集团昨晚预告上半年净利润同比增长30%-50%。

科创50指数涨超1%,半导体产业链持续拉升,$锴威特(SH688693)$、雅创电子、惠伦晶体、双乐股份均20cm涨停,上海贝岭、士兰微、大港股份、新洁能、凯美特气等多股封板,裕太微、国芯科技、纳芯微、富满微、蓝英装备等涨超10%维生素概念震荡拉升,河化股份2连板,兄弟科技涨超5%,据百川盈孚,7月18日,国内维生素D3市场价格报165元/千克,较上一日上涨6.45%,较上月上涨150%;维生素E报价90元/千克,较上一日上涨3.45%,较上月上涨28.57%。高铁轨交板块异动拉升,今创集团2连板,神州高铁涨停,金鹰重工、飞鹿股份等跟涨,推进能源、铁路等行业自然垄断环节独立运营和竞争性环节市场化改革。

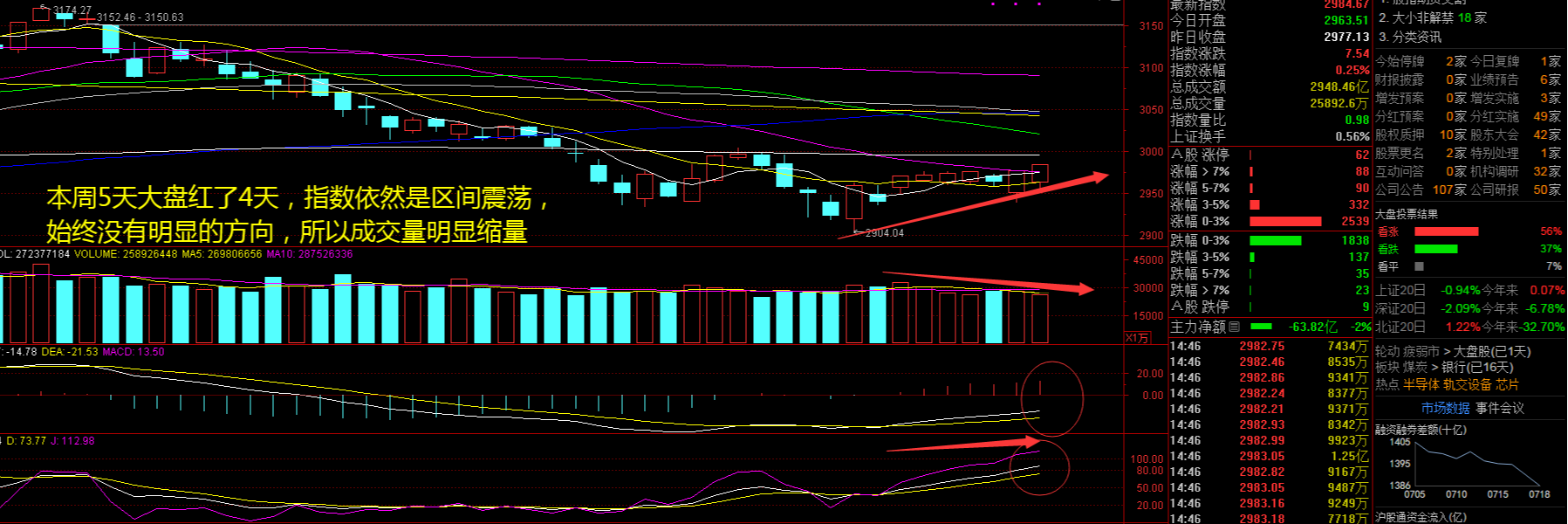

大盘:

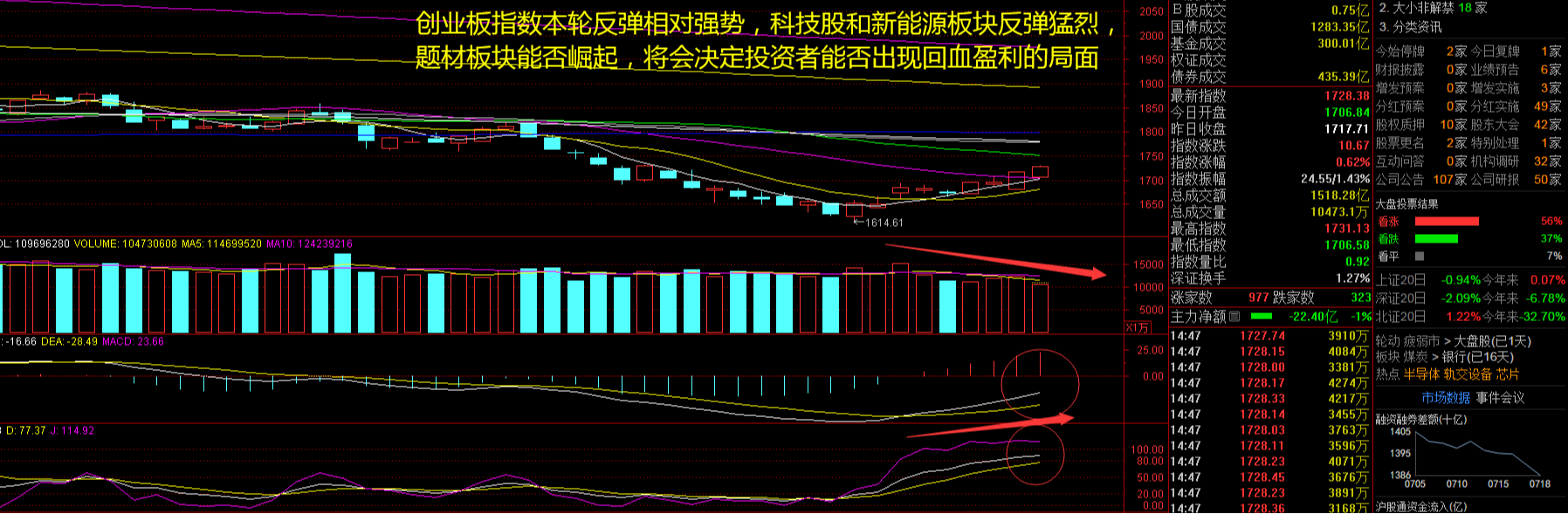

创业板:

【大盘预判】

$上证指数(SH000001)$周五低开高走,本周出现明显的弱势行情节奏,那就是午后强于早盘,午后指数红盘次数,以及个股拉升次数明显多于早盘。目前仍然是弱势行情为主,外盘走势与A股没有明显的联动性,仍然要小心下周出现再度变盘的行情,暂时来看行情并不乐观。接下来注意上证指数能否在2970点之上稳住。

$创业板综ETF华夏(SZ159563)$周五继续上涨,本周出现了4连涨的盘面。当前上证综指与创业板指数的平均市盈率分别为12.68 倍、27.37 倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。国内市场有望企稳,未来股指总体预计将保持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。接下来注意创业板指数能否在1730点之上稳住。

【淘金计划】

在下半年投资策略报告中,中国经济正处于稳步恢复阶段,其中制造业、消费、出口等领域多项指标积极向好。外资机构巨头的下半年A股投资策略纷纷出炉。在外资机构看来,当前中国经济的多项指标正朝着积极方向发展,制造业、消费、出口等领域稳步复苏。从自下而上的角度来看,A股市场存在不少结构性投资机会,其中的人工智能、半导体、电力设备等板块均值得关注。

题材板块中的汽车芯片、科创板次新、MCU芯片等概念是资金净流入的主要参与板块,房地产、石油、种业等概念是资金净流出相对较大的板块。骑牛看熊发现全球半导体硅片需求逐渐回暖,预期2024 年下半年恢复增长。行业去库存化进入尾声,终端市场驱动半导体硅片需求长期增长。半导体硅片市场具有一定的周期性,由于受到2020 年全球“缺芯潮”的影响,以及人工智能(AI)、高性能计算(HPC)、5G、新能源汽车和工业应用的需求增加使得全球对芯片的需求不断提升,对半导体硅片的需求也随之增长。

2022年后受全球整体产能释放与市场需求疲软的影响,下游芯片行业出现库存过剩的情况,2023 年半导体硅片行业处于周期底部,但随着行业库存逐渐恢复到正常水平,我们预计2024 年会结束全球库存过剩的现状,需求逐渐恢复增长,2024-2026 年将保持稳定增长态势。

尽管目前国际主要半导体硅片企业均已启动其扩产计划,但其预计产能长期来看仍无法完全满足全球范围内芯片制造企业对半导体硅片的增量需求,国内半导体硅片行业将迎来快速发展期。随着消费终端库存水平回归合理水位,AI 手机、AI PC、云服务、新能源车等新兴行业对芯片的需求拉动,半导体硅片行业有望迎来机遇期。同时考虑到国产硅片厂商市占率仍然较低,国产替代空间大,因此中国半导硅片厂商有望充分受益。#光刻机概念大涨,行情空间有多大?##寒武纪持续大涨,AI芯片牛市开启?#

本文作者可以追加内容哦 !