有人说,只要发表针对某只股票的看多逻辑就是为了跑路,这种认知,你们认可吗?我只能是摇摇头,一声叹息,哎!

本文内容乃一家之言,据此操作,风险自负!

投资有风险,入市请谨慎!

本文内容事关重大,欢迎所有人,各大V,各小V进行质疑,真理越变越明,因为一旦央企入住,股价上涨幅度,市值膨胀速度将不可想象….

基本逻辑:

一、根据公司公开信息,有多条线索指向了同一个公司,即通过中国康富指向电投融合新能源(国家电投全资子公司)一是公司最大的客户是甘肃嘉年节能科技,中间控股股东有中国康富国际租赁,是电投融和新能源的融资租赁子公司,电投融合是国家电投的控股子公司,目前还没有上市。二是嘉寓的控股股东的股权大部分质押给了中国康富国际租赁,嘉寓退市影响最大的也是电投融合新能源,给的融资租赁款大概率也是收不回来了。三是嘉寓注册地在北京,国家电投的注册地也在北京,不牵扯地方政府利益划分。四是嘉寓的新能源光伏行业和光伏幕墙能和电投融合新能源形成产业链互补,延长产业链,同时还可以搞电投融合下面的新能源EPC业务,一举多赢。

二、1.电投融和新能源发展,甘肃的子公司嘉年节能,法人、董事长、财务主管,全部是甲鱼的人马。甲鱼的光伏资产也全质甲给了电投融和新能源发展的子公司。2022年双方签了13亿的订单。

三、电投融合新能源正在借壳宝塔实业谋求上市,今日开始停牌。这让电投融合新能源(或是其控股股东)通过破产重整控股st嘉寓的可能性大增,几乎是100%,逻辑:先看个例子,A股光伏上市公司晶科能源与晶科科技的控股股东均是晶科集团,两家公司分处光伏产业链的上下游,晶科能源的主营是光伏组件,晶科科技的主营是光伏电场运营。同理,电投融合新能源目前的主营业务是光伏电场与风力发电场运营,本次注入宝塔实业的是电场运营资产。本次通过破整控股st嘉寓是其电场运营业务的上游,光伏组件,光伏边框,光伏玻璃制造部分,电投新能源控股宝塔实业及st嘉寓,类似于晶科集团控股晶科能源,晶科科技两家光伏上下游企业。

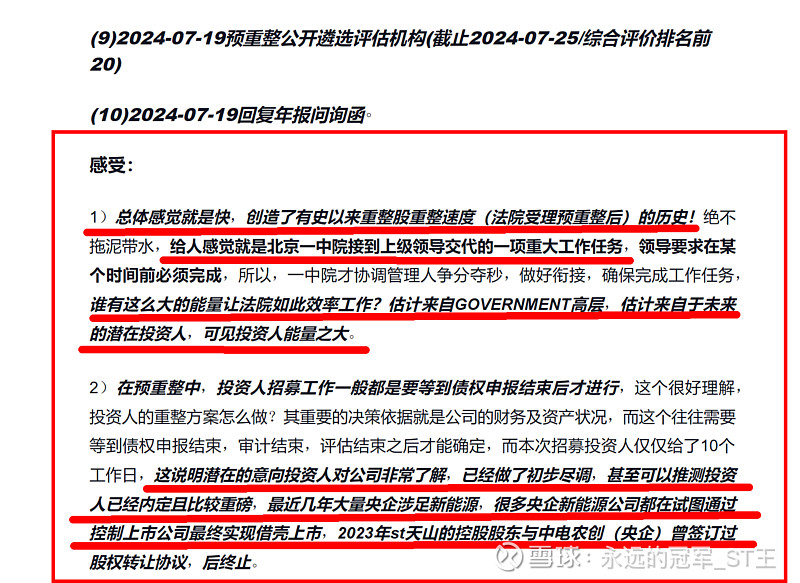

四、考虑到7月19号st嘉寓连发5条信息,一条年报问询函回复+4条破产重整安排,再结合我上篇文章的第一条,第二条(见下图),这就很好地解开了当时的疑问,原来是央企(国家电投)来了,怪不得破整速度超越历史!

结论:通过以上四条,冠军认为st嘉寓破产重整产业投资人大概率是电投融合新能源或其控股子公司,其实控人就是央企国家电投,破整后,st嘉寓将变身央企!

本文作者可以追加内容哦 !