这家公司的名字原来叫“快克股份”,一开始还以为是感冒药的那个快克,后来才知道是个“科技股”。

这个股票早在2020年那会儿,我就通过财务指标筛选的方式筛出来了,常州的公司,我的一位老板朋友和这家公司的老板认识,好几次夸快克很优秀。

现在回看走势,还是倍感欣慰的,说明我的财务模型有点用处。

快克智能01:主营概况

精密锡焊行业,竞争对手要么在海外,要么不够大没上市。快克智能是A股独一家。

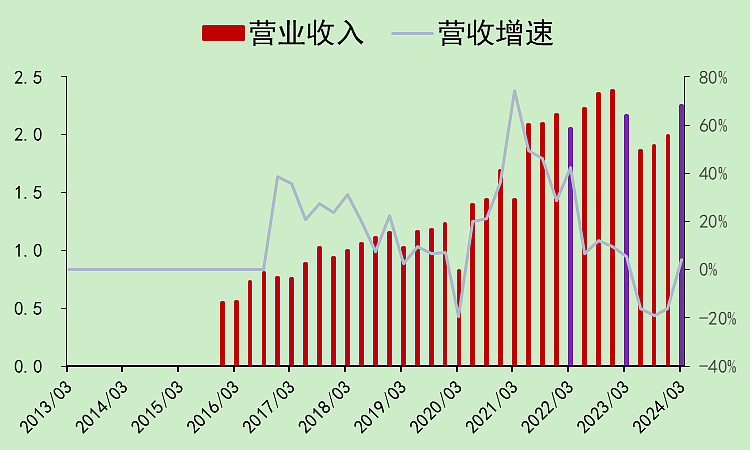

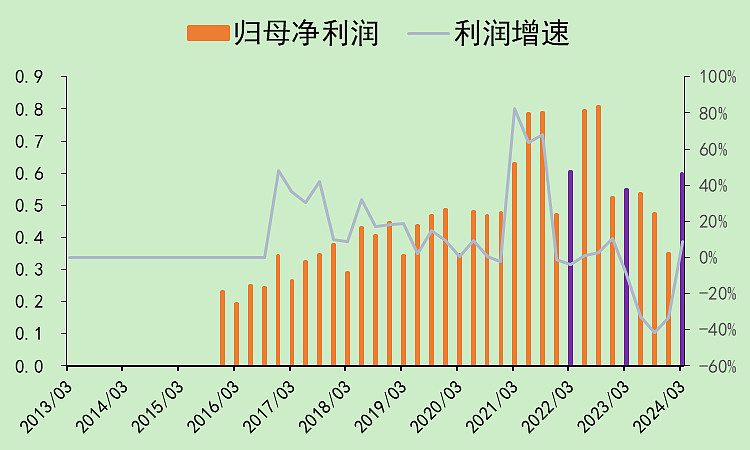

快克智能02:营收利润

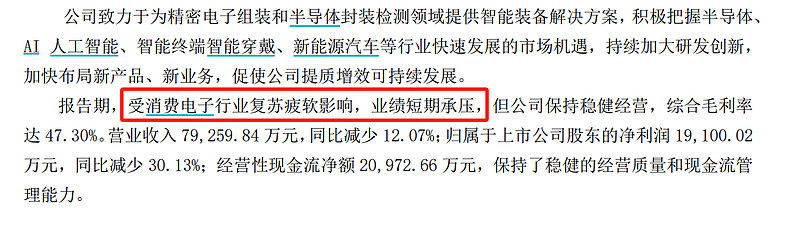

快克智能的高光时期是在2021-2022年,2023年不太行。公司年报给的理由是消费电子行业疲软。

当然,我觉得很有可能是因为前两年增速太高了,只是休息一下。(给它讲好话)

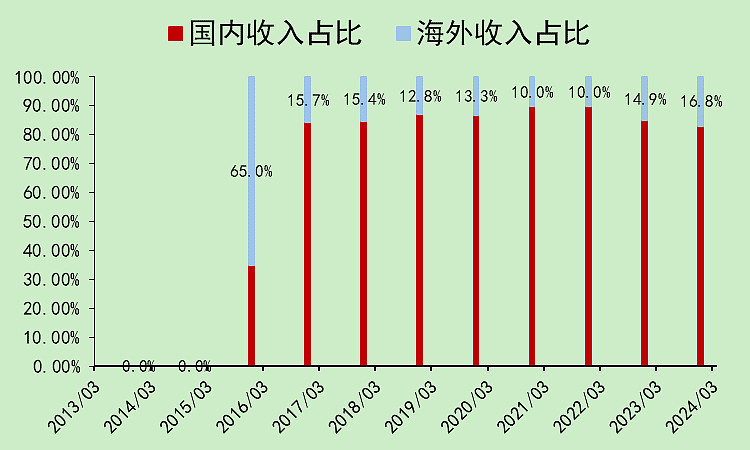

海外收入占比开始上升。

利润的表现更差一点。

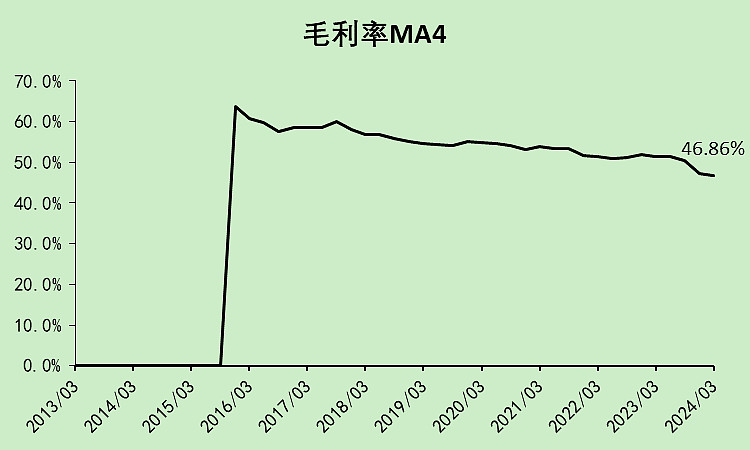

毛利率不断走低。

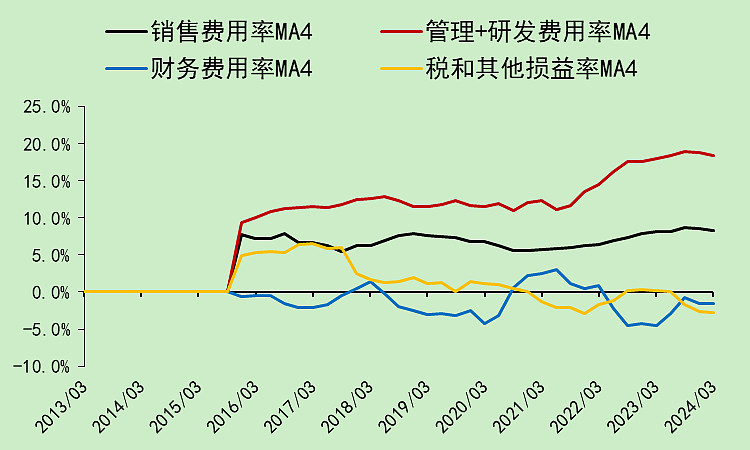

研发费用增长较多。

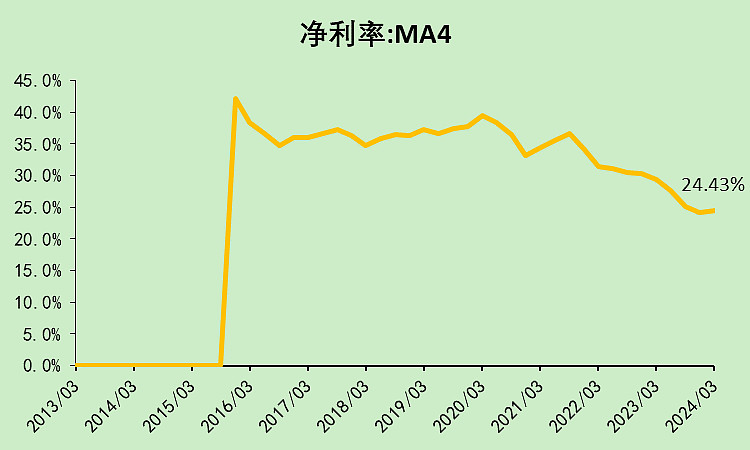

所以净利润率是在不断下滑的。

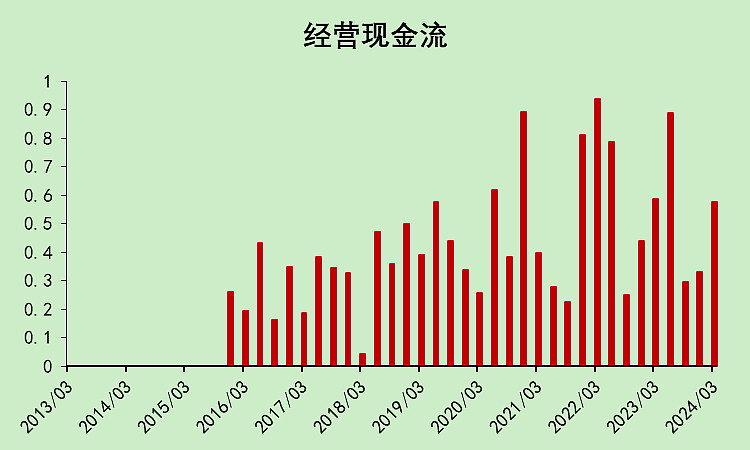

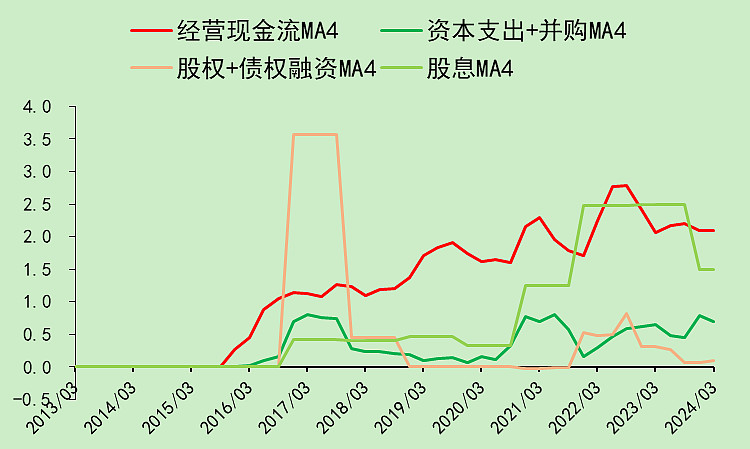

快克智能03:现金流动

经营现金流也有些许走弱。

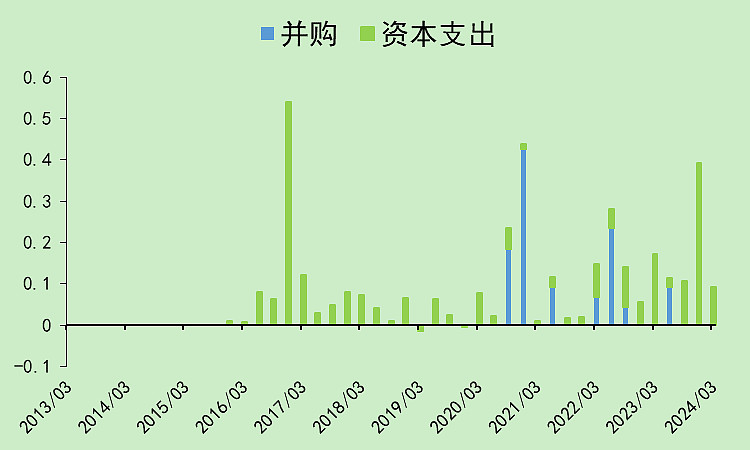

资本支出比较小。

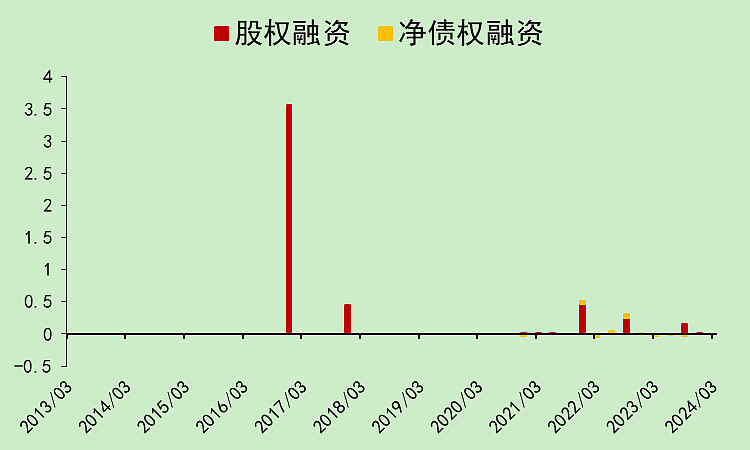

上市后基本上没有融资。

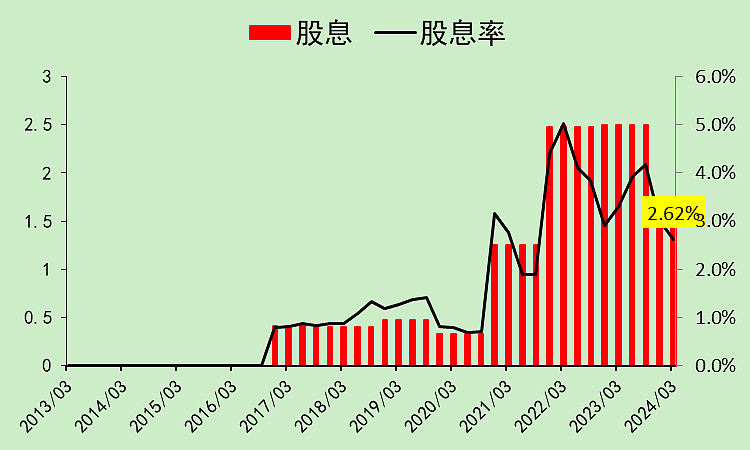

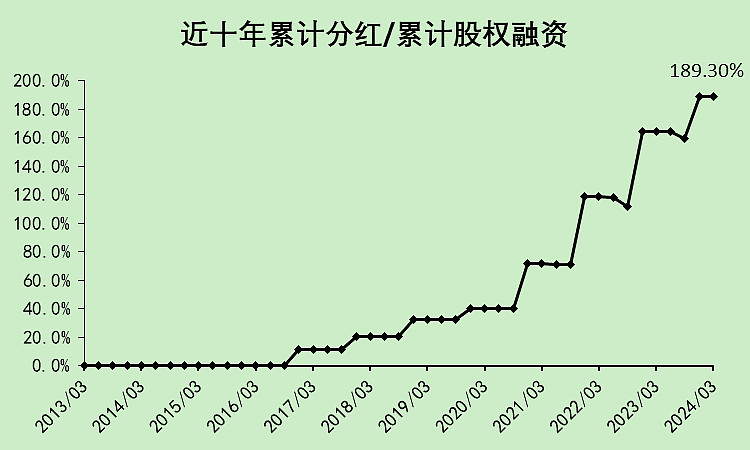

赚来的钱大部分都分红了,目前股息率为2.62%,在科技行业里肯定算高的。前两年赚钱的时候分的更多。

经营现金流拿来分红,融资和资本支出金额都很低。

快克智能04:资产负债

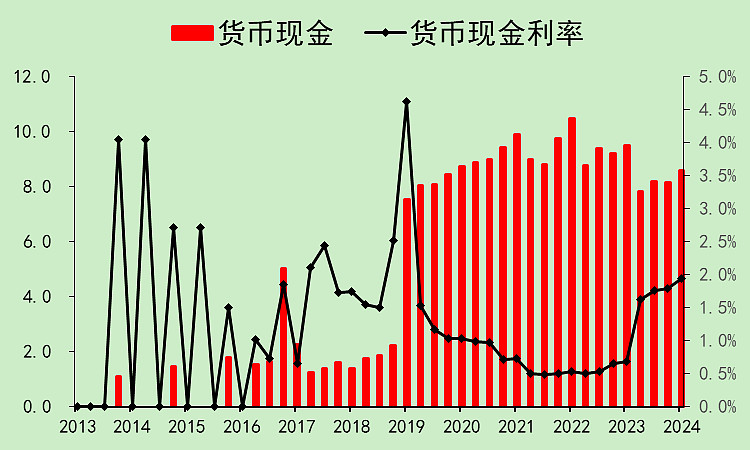

账面现金一直维持在8亿左右,利率在2%不到点。

几乎没有有息负债。

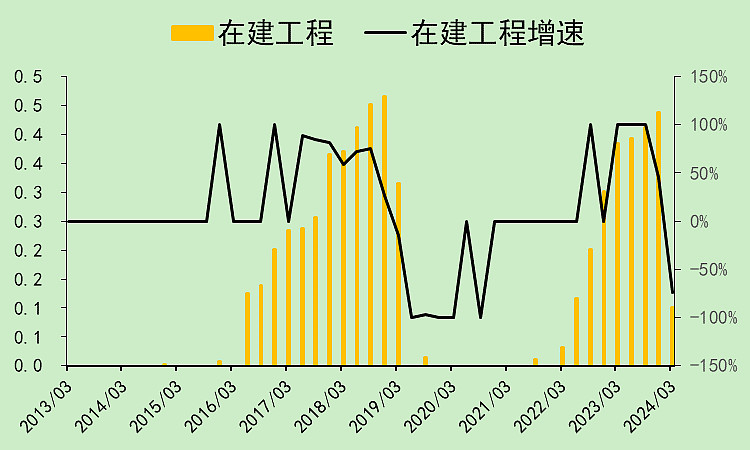

由于资本开支小,在建工程也非常小,目前大部分都已经转固了。

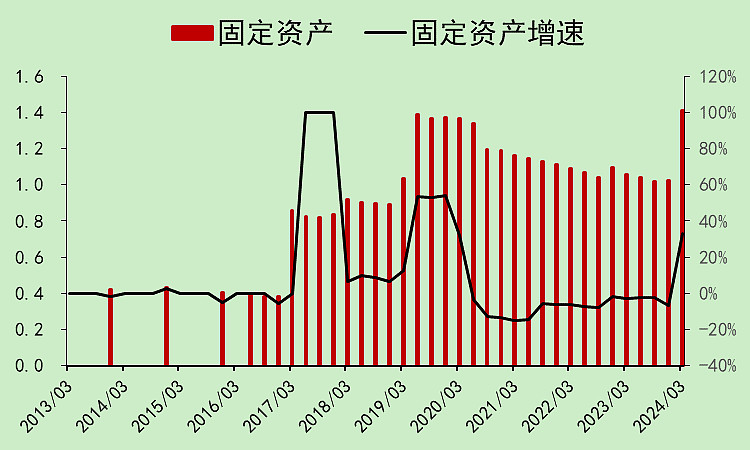

新的固定资产开始折旧,折旧压力一点也不大。

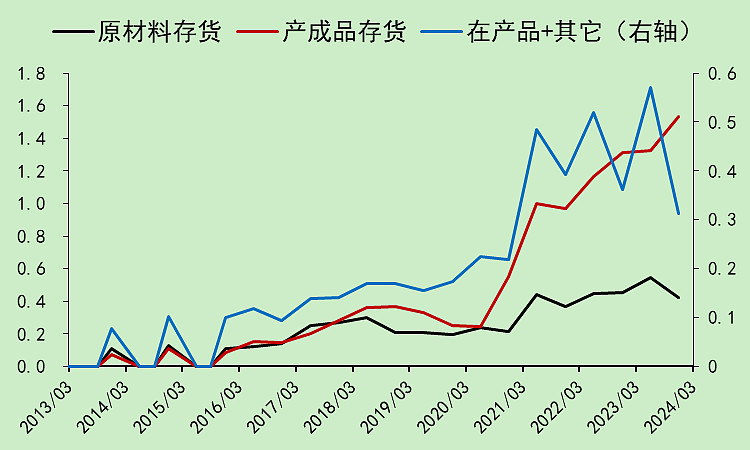

如果要说这家公司最大的问题,我觉得是存货,现在的产成品存货比较多。

当然,和它的营收比起来,也还是在可接受范围内。

应付和应收金额差不多,预收比预付大点,所以最后稍微有点占用上下游资金的能力。

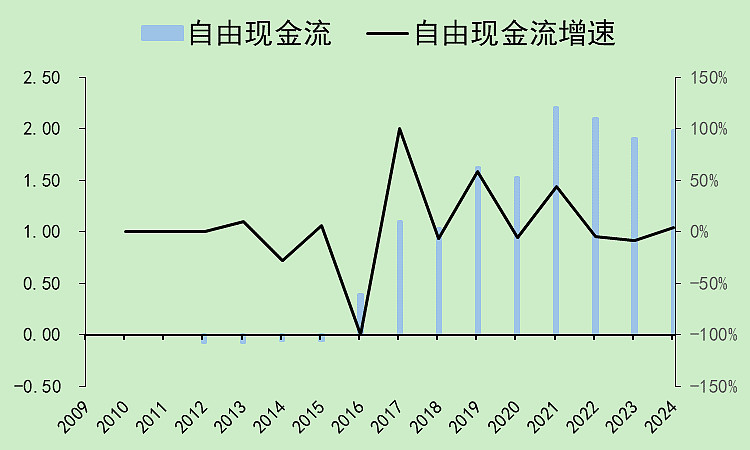

快克智能05:自由现金流

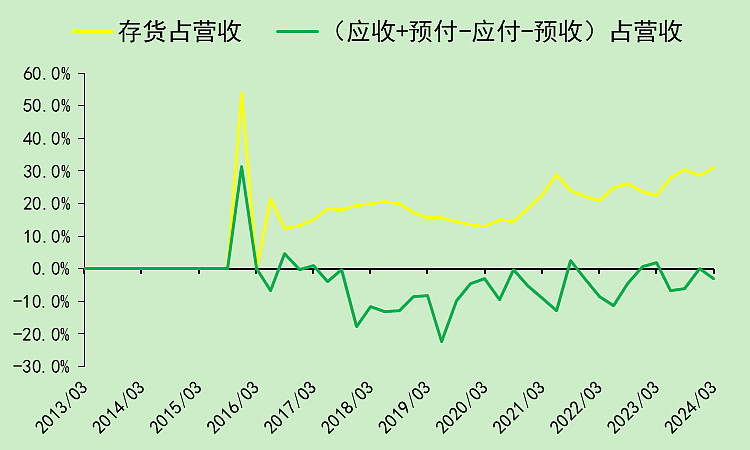

收现能力比营收表现更好。

自由现金流表现平稳,但也可以说是平庸。

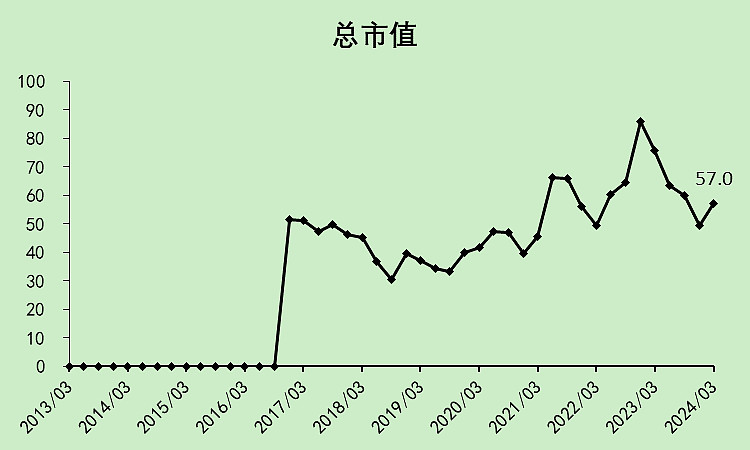

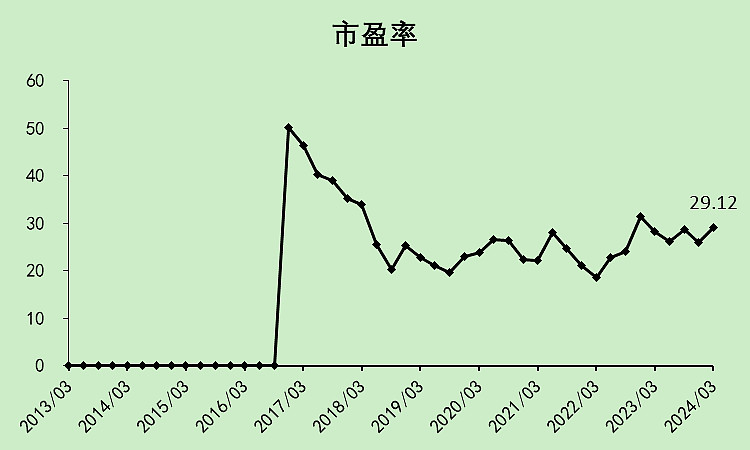

快克智能05:估值位置

高位下来跌的不多。

市盈率处于偏高的位置,但它是科技股啊,科技股一直都没有给高估值,主要还是价值属性太强了(分红高),没法乱炒。

累计分红早就超过了累计融资,良心企业。

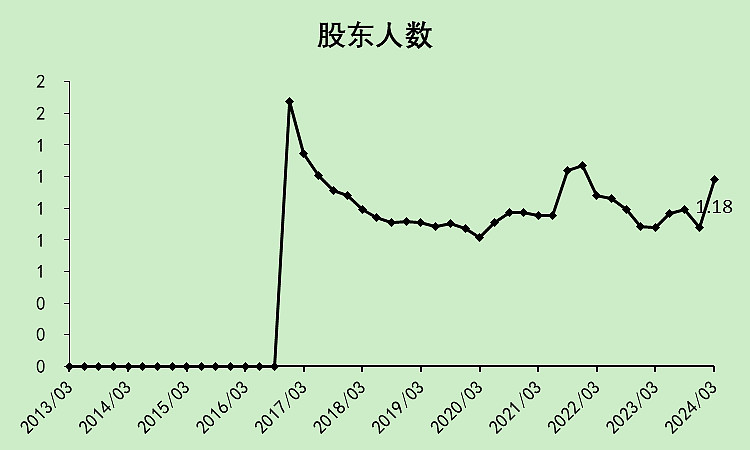

股东数量有点高,所以暂时也不太会大涨。

快克智能06:总结

综合看下来,这股票就是估值稍微有点贵,其它都很优秀。

专精特新,成长性不错,资本支出平稳有序,资产负债表干净,赚的钱大部分分给股东。

当然,考虑到是科技行业,所以我给它减了一些分。毕竟科技行业的未知风险比其它行业更大。

评分:75分,缺点是稍微有点贵,优点比较多。建议持有的可以逢低加仓,不持有的可以关注一下。

$快克智能(SH603203)$

本文作者可以追加内容哦 !