医药行业正在上演“大鱼吃小鱼”游戏。

在过去的2023年,全球医药领域前10名并购事件总额达1152亿美元,单笔交易金额均在35亿美元以上,涉及辉瑞、阿斯利康和赛诺菲等MNC巨头。

今年年初,顶级投行Centerview Partners联席总裁Eric Tokat做出预测,2024年是药企并购大年。仅在中国市场,自去年12月至今,就有4家中国Biotech被外资药企并购,包括阿斯利康、诺华均有落子。

不久前,还有新闻报道说,“传奇生物收到了并购邀约,并聘请投资银行Centerview Partners帮助其董事会审查收购要约和其他选择。”业内预测,此次交易收购价或将超过100亿美元,有望诞生中国最大的Biotech并购案。

在IPO遇冷、BD内卷的背景下,医药行业掀起并购潮已成定势。

01

全球扫货vs频繁“卖身”

今年以来,MNC巨头频频落子。

最负盛名的是,诺和诺德的控股股东Novo Holdings宣布以165亿美元现金收购全球CDMO龙头Catalent。交易完成后,诺和诺德将以110亿美元从Novo Holdings手中收购3个Catalent的灌装工厂和相关资产,以增加GLP-1药物司美格鲁肽的产能。

同样是在2月,诺华宣布以27亿欧元现金收购MorphoSys AG,以求扩展和补充肿瘤学这一优先治疗领域的产品线,以及加强血液学领域的全球布局。

为了补强肝病管线,吉利德斥资43亿美元收购CymaBay,后者拥有治疗原发性胆汁性胆管炎(PBC)的PPAR激动剂Seladelpar,目前该药已获FDA受理上市申请,PDUFA日期为2024年8月14日。

今年3月,阿斯利康还先后宣布以10.5亿美元收购罕见病疗法公司Amolyt Pharma,以24亿美元收购放射性药物公司Fusion,入局核药赛道。

除此以外,外资药企还瞄准了中国市场。

继去年12月阿斯利康收购亘喜生物后,还有3家中国Biotech被外资药企收入囊中,包括诺华收购信瑞诺医药、Nuvation Bio收购葆元医药、Genmab收购普方生物。

2024年制药和生命科学领域交易额前十的并购交易

图源:S&P Capital IQ,普华永道分析(2023.5.16-2024.5.15)

这两年,MNC巨头之所以频频出手并购,根本原因在于重磅药物的专利即将到期,面临业绩下滑的挑战。据外媒Pharma Voice统计,到2030年,有近200种药物的专利将到期,几乎所有主要制药公司都会受到影响,其中不乏默沙东、再生元、BMS和艾伯维等。

基于此,MNC巨头迫切需要通过不断收购、BD(授权引进)来寻找新的增长点。

对于中国药企而言,频繁“卖身”背后存在内因和外因。

从外因来看,近年来随着市场环境的变化,国内Biotech很难通过资本市场进行融资,而且BD交易的融资方式也面临着不小的挑战。

一方面,由于临床研发失败、市场变化等原因,已经达成的BD就会被“退货”;另一方面,随着同类管线BD交易的增多,市场竞争变得激烈,谈判条件也会变得更加苛刻。

从内因上看,国内Biotech需要“活下去”,而选择“卖身”MNC巨头,能够获取更多资源和支持、实现价值最大化、降低风险和不确定性,以及带来国际化机遇。

一方面,MNC巨头能提供研发资金、市场渠道和先进技术平台的支持,并将Biotech的技术、专利和产品线转化为财务回报,推动其长期可持续发展;另一方面,依托MNC巨头稳定的市场地位,可以降低市场波动和研发风险,以及拓展国际市场。

如此看来,并购不仅契合MNC巨头的“猎食”行动,还成为了当下国内Biotech的“救命稻草”。

02

并购潮起

医药行业掀起并购潮已成定势。

一个行业出现并购潮的原因是多方面的,通常包括市场环境、企业战略、技术获取与产业升级、行业整合与竞争力提升等。

市场环境发生了变化、竞争越发激烈,诸多前沿医药新技术的驱动,是医药行业掀起并购潮的主要原因。

例如,站在技术前沿潮头的“魔法子弹”抗体偶联药物(ADC),就是这几年MNC巨头重点引进或并购的领域。其中,辉瑞豪掷430亿美元收购Seagen、艾伯维以101亿美元收购ImmunoGen、默沙东以最高220亿美元引进第一三共3款ADC新药便是最好例证。

尤其随着中国创新药的研发实力崭露锋芒,国产ADC频频出海。根据医药魔方数据库,2020-2023年国产ADC交易总数达到29起,交易总金额高达385.65亿美元,涉及科伦博泰、康诺亚、翰森制药和恒瑞医药等众多中国药企。

前文所述的普方生物,是中国第一家被收购的ADC公司,今年4月被丹麦生物技术公司Genmab以18亿美元(约合130亿元人民币)收购。

目前,普方生物已拥有3个处于临床阶段的ADC管线,包括PRO-1184(FR ADC药物)、PRO1160(CD70 ADC)、PRO1107(PTK7 ADC),以及已申报临床的EGFR/c-MET双抗ADC药物PRO1286。

另外,普方生物的创始团队均出自ADC技术先驱公司Seagen,连接子技术则是引进自ADC明星公司Synaffix,尤其核心管线PRO-1184与艾伯维重金收购ImmunoGen拿下的FR ADC药物Elahere属于同一靶点,颇具市场潜力。

值得一提的是,医药并购潮来袭,中国药企并没有掉队。国内市场的并购也在持续升温。

今年以来,已有多家百亿级医药央企启动并购重组,包括华润双鹤分别以2.6亿元收购贵州天安药业、以31亿元收购北药集团持有的华润紫竹100%股权;国药集团以154亿港元将中国中药控股私有化。

另外,新天药业在3月发布重组预案,将通过并购汇伦医药进一步延伸至小分子化学药等前沿医药;国内商业化CXO龙头百洋医药则以8.8亿元现金收购百洋制药,完成从商业化平台到制药板块的转型,后者的核心产品为首个完成美国II期临床试验的肝病领域中成药——扶正化瘀片(胶囊)。

不久前,国内核药龙头远大医药发布公告称,以7.48亿元完成100%收购天津田边和百济制药两家药企,进一步深化心脑血管和呼吸领域。

03

Biotech生存保卫战

历史的车轮滚滚向前,国内Biotech该如何打赢生存保卫战?

毕竟,并购的融资方式不适用于所有的Biotech。而BD交易和新药出海,已成为当下Biotech的融资和盈利手段。

得益于ADC的出海,2023年中国创新药企通过项目BD获得的首付款总额达到210.21亿元,首次超过IPO渠道募资总额,并且是后者的近两倍。

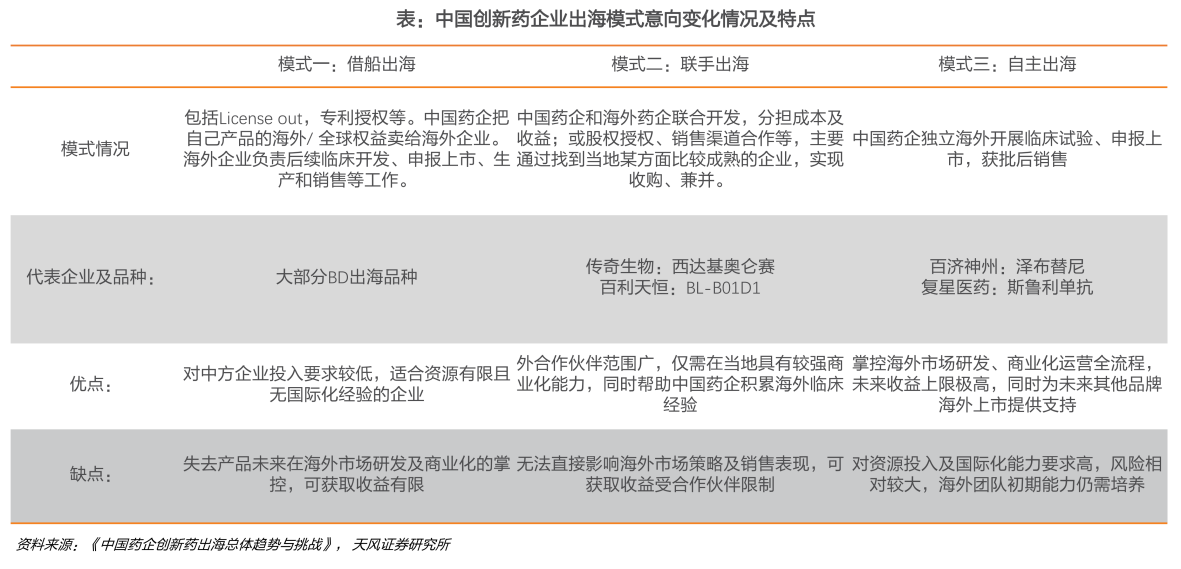

现如今,BD交易玩出了“新花样”,即对外授权+股权的“联合出海”交易模式。

今年5月,恒瑞医药宣布将GLP-1类产品组合HRS-7535、HRS9531和HRS-4729除大中华区以外的全球权益有偿许可给美国Hercules公司,不仅可获得后者支付的最高60亿美元交易总额,还取得后者19.9%的股权,开创了新的BD交易模式。

紧接着7月,康诺亚将2款双抗新药CM512、CM536除大中华区外的全球权益授权给Belenos公司,在获得最高1.85亿美元交易总额的同时,康诺亚全资附属公司一桥香港将取得Belenos公司约30.01%的股权。

可以肯定地说,类似这样的“联合出海”交易事件,未来还会继续发生。

但不管是自主出海、借船出海还是联合出海的模式,本质都是得有质量过硬或具备差异化优势的管线。

阿斯利康之所以收购亘喜生物,在于后者布局了多款下一代CAR-T细胞疗法管线,其中多针对双靶点,极具差异化优势。

诺华收购的信瑞诺医药,拥有两款处于临床III期阶段的IgA肾病管线,即Atrasentan和Zigakibart(BION-1301),而IgA肾病存在巨大未被满足的临床需求,市场预期其将是大药诞生地。

Genmab收购普方生物,在于后者布局了新一代靶向FR、CD70和PTK7的差异化ADC,以及EGFR/c-MET双抗ADC药物;百利天恒能与BMS达成最高84亿美元交易总额的BD合作,正是基于全球First-in-class的EGFR×HER3双抗ADC药物BL-B01D1。

继ADC药物后,核药或将成为新的出海爆款赛道。

不久前,中国诞生了首个核药license-out合作:韩国生物科技公司SK Biopharmaceuticals以超5.7亿美元引进辐联科技的放射性药物FL-091全球权益。

海外市场更是热闹非凡,除核药巨头诺华频频加码外,拜耳、礼来、强生等MNC巨头也通过收购、BD等方式进军其中,中国核药企业会是潜在的收购或合作目标。

当然,国内Biotech要想打赢生存保卫战,除了创新驱动和BD出海以外,还得做好风险管理、降本增效,尤其要注重“集中力量办大事”。

04

结语

医药行业并购潮的兴起,标志着行业整合进入新阶段。

MNC巨头通过并购Biotech,既补充了产品管线,也强化了市场竞争力。这种趋势预示着,未来医药行业的竞争将更多体现在整合能力与战略眼光上,而非单一的产品或技术竞争。

对于国内药企而言,积极参与并购与整合,将是未来发展的重要课题。

参考资料:

1.各家公司的财报、公告、官微

2.《“顶流”并购投行总裁预测:2024是药企并购大年》,医药魔方Invest

3.《巨鳄报告| 生物科技BD卷到“变形”,并购爆发期将至》,E药CM10

4.普华永道、太平洋证券、天风证券研报

$Legend Biotech Corp ADR(NASDAQ|LEGN)$ $科伦博泰生物-B(HK|06990)$ $康诺亚-B(HK|02162)$

@东方财富创作小助手 #上证50、沪深300止步9连阳,后市怎么看? # #长寿研究重大突破?小鼠寿命延长25%# #【有奖】东风已至?草船借箭300只!沪深300“尚能饭否”?#

本文作者可以追加内容哦 !