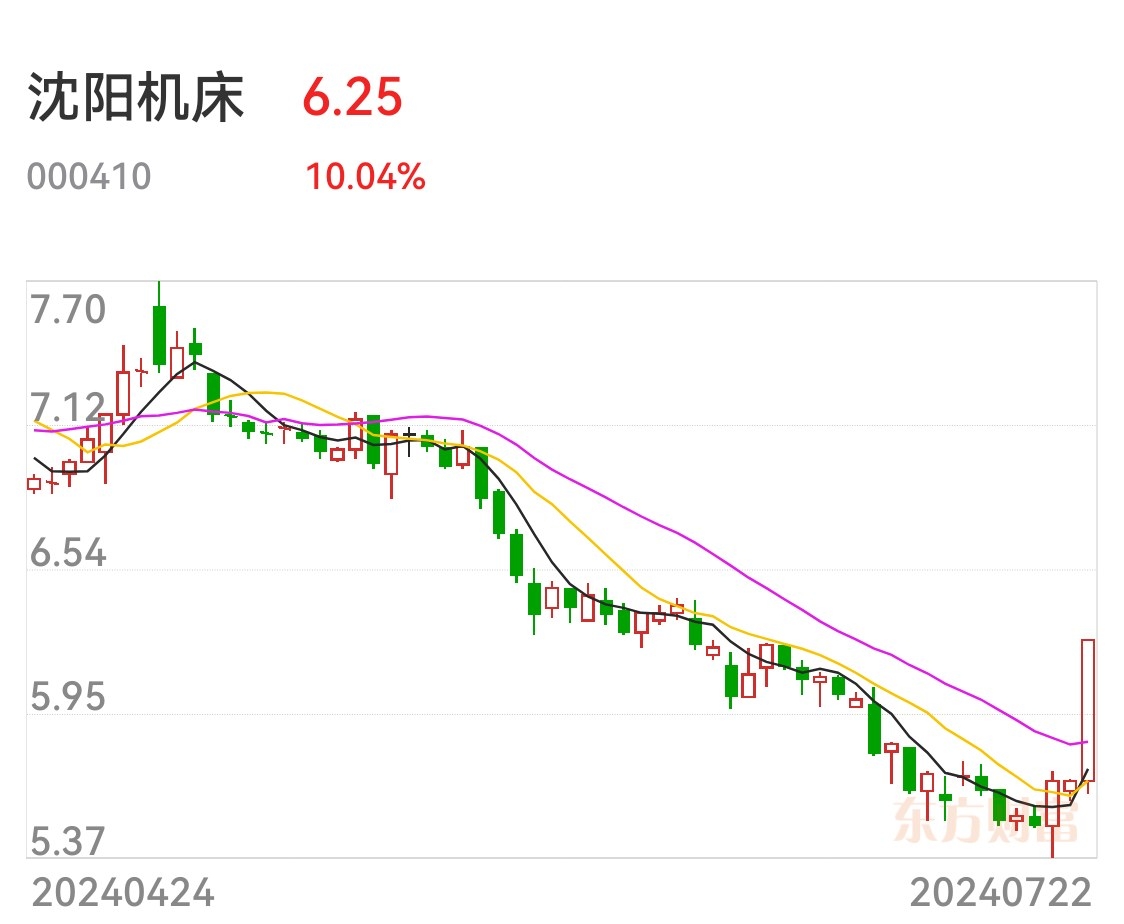

7月22日,也就是今天

工业母机概念翘尾,

沈阳机床涨停,秦川机床、昊志机电、华中数控纷纷冲高。

机床能将金属毛坯加工成机器零部件,是制造机器的机器,所以又称为“工作母机”或“工具机”,习惯上简称机床。工业母机被称为高端制造的基石。

整个机床产业链包括上游基础材料和零部件生产商、中游机床制造商和下游终端用户。

上游基础材料和零部件生产商主要为机床制造商提供结构件(铸铁、钢件等)、数控系统、传动系统(导轨、丝杠、主轴等)、刀库等组成,涉及企业主要包括发那科、西门子、海德汉、三菱等等公司;

中游是机床制造商,负责向终端用户提供满足其要求的各种机床或成套的集成产品;

终端用户主要是模具、交通运输、航天航空、工程机械、军工等领域的公司。

我国是全球第一大机床市场。

国内机床市场大致呈金字塔结构,低档机床占比50-60%,由国内厂商占领,产能过剩,竞争激烈。

中档机床占比30-40%,中外企业同台竞争。

顶部是高端机床占比10%,长期被欧日企业垄断。

机床的核心零部件数控系统、丝杠导轨也依然依赖进口。

全球十大机床企业,日本企业4家,德国4家,美国2家。海外龙头企业收入规模普遍超过 100 亿元。

国内也有几家企业我长期关注

秦川机床成立于1965年,专业从事机床工具制造,先后承担国家重大专项100余项,在齿轮加工机床、加工中心、螺纹磨床、复杂刀具等领域处于国内第一梯队。

从规模看,A股机床行业公司的规模都偏小,国内市场在2022年的CR10仅为12.60%。

规模最大的就是上述的秦川机床,2023年营收仅37.6亿。

最能赚钱的是海天精工,但2023年利润仅5.37亿。

研发投入最高的是华中数控,但2023年研发费用仅3.08亿。

整体看,纽威数控、华中数控、日发精机、亚威股份营收在20亿级别,沈阳机床、宇晶股份、国盛智科营收在10亿级别。剩下一半的公司营收规模不到10亿。

因此国内机床市场规模大,但市场企业数量多、规模小、同质化竞争激烈、总体大而不强的行业特点可见一斑。

总之,工业母机短期突破压力位,整体还有上涨。

本文作者可以追加内容哦 !