7月19日,新华养老保险股份有限公司(以下简称“新华养老”)披露了一则公告,国家金融监督管理总局已核准李文峰担任公司董事长的任职资格

图源:新华养老官网

“80”后新帅掌舵

李文峰,出生于1981年10月,这位“80后”新帅,不仅拥有深厚的学术背景,更在保险业积累了丰富的实战经验,逐渐成为业内的佼佼者。

自2023年12月,他便与新华保险“结缘”,聘任新华保险总裁助理、执行委员会委员(任职资格尚需监管机构核准)。2024年2月,获任新华保险总裁助理。同年3月起,他被委任为新华养老的党委书记。在此之前,李文峰在2023年8月至2024年5月期间,曾兼任中国再保险(集团)股份有限公司的董事一职。

早在2009年9月至2019年2月,李文峰便在中投公司监事会办公室与内审部担任经理,随后调任办公室、董事会办公室与党委办公室,担任高级副经理。李文峰的职业生涯始于审计署,他曾在审计署济南特派办与信息邮政审计局工作,积累了丰富的审计与财务管理经验。

追溯李文峰的职业生涯,自2019年2月至2023年12月,他担任中央汇金投资有限责任公司证券机构管理部与保险机构管理部的高级副经理,同时兼任直管企业领导小组办公室与股权管理二部机构三处处长,以及高级经理等多重职务。期间,他还积极响应国家号召,挂职中关村科技园区朝阳园管委会(朝阳区科技和信息化局)副主任。

据了解,此前由李全负责新华保险的全面经营。与此同时,新华养老保险的日常运营则交由现任总裁苑超军掌舵,苑超军在担任新华养老临时负责人职位一段时间后,于2020年3月正式晋升为公司总裁,至今已稳坐这一要职长达四年之久。不知随着李文峰董事长的任命,“超文组合”能否让新华养老在风云变幻的市场中熠熠生辉?

盈利危机

根据公开资料,新华养老成立于2016年9月,是一家全国性的股份制养老保险公司。公司由新华人寿保险股份有限公司和新华资产管理股份有限公司联合创立,注册资本50亿元人民币。

经过近8年的发展,新华养老虽然在地域扩张上采取了审慎策略,目前仅在北京、深圳、湖北设立了分支机构,但这并未妨碍其在资产管理和产品创新方面取得的成果。截至2023年底,新华养老保险管理的资产总规模已高达至320亿元。

在产品线上,新华养老保险提供了一系列针对不同养老需求的解决方案,包括2款养老保障管理产品,专为个人和团体客户提供全面的风险管理和财务规划服务;此外,还推出了10款养老金产品,覆盖了从固定收益到权益投资等多元化投资策略,满足客户在不同风险偏好下的资产配置需求。

根据历年年报,自2016年至2023年间,新华养老保险的经营收入展现出了相对平稳的增长态势。初始起步阶段,2016年的收入仅为0.03亿元,随后逐年递增,分别达到了0.3亿元、0.98亿元、1.9亿元、2.7亿元和2.82亿元。即使在经历了2021年的小幅回调至1.49亿元后,2022年再度回升至1.77亿元。

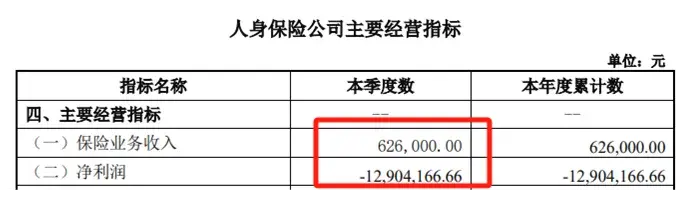

然而,值得注意的是,尽管保费收入连年攀升,自2022年开始,新华养老却遭遇了“增收不增利”的尴尬境遇,公司净利润出现了0.08亿元的亏损,紧接着在2023年实现了扭亏为盈,净利润达到了0.08亿元。但好景不长,进入2024年第一季度,新华养老再次面临挑战,亏损额达到0.13亿元,这无疑给公司的盈利能力蒙上了一层阴影。

图源:新华养老官网

此外,从投资收益层面,新华养老2024年第一季度中,净资产收益率与总资产收益率分别为-0.24%和-0.17%,双双跌入负值漩涡。由此可见,新华养老第一季度净利亏损的原因,可能和投资收益差有很大关联。在当前金融环境下,长端利率持续下滑,信用利差逐渐缩小,加之资本市场动荡加剧,多重因素叠加作用下,不仅是新华养老,整个保险行业的投资收益都将面临前所未有的挑战。

养老险公司:

逆境求生还是乘风破浪

随着我国步入老龄化社会的步伐加速,养老议题已跃升至国家和社会层面的核心关切。面对这一趋势,养老险公司正经历一场深刻的革新,力求在新时代背景下重塑竞争力。

根据已披露的2024年第一季度业绩报告,九家涉足养老保险领域的公司业绩呈现净利“五盈四亏”局面。在盈利阵营中,平安养老保险股份有限公司拔得头筹,其季度净利润高达4.99亿元;中国人寿养老保险股份有限公司紧随其后,净利润达到2.77亿元。此外,国民养老保险、中国人民养老保险以及中国太平养老保险的净利分别为0.93亿元、0.51亿元及0.05亿元的净利润。

然而,在同一时期,恒安标准养老保险、新华养老保险、大家养老保险以及泰康养老保险则未能幸免于亏损的困境。其中,最为严峻的是泰康养老保险,其一季度亏损额达到了惊人的11.84亿元,其次是大家养老保险,亏损1.37亿元;新华养老保险亏损0.13亿元;恒安标准养老保险的亏损则相对较小,为0.04亿元。

显然,一些养老险企业正经历着转型带来的短期不适。行业内的资深专家指出,过去,资产管理与个人养老业务在这些公司的业务组合中占据重要地位,同时也是利润的主要来源。但随着业务重心的调整,剥离这两项业务后,养老险公司的运营模式将面临重大转变。

除了转型过程中的艰难,投资收益的表现对净利润的影响也不容忽视。近期,国家金融监管总局发布的最新数据显示,截止到2024年第一季度末,保险行业的资金运用总额达到了约29.94万亿元人民币。值得注意的是,该季度的年化财务投资收益率仅为2.24%,年化综合投资收益率为7.36%。

未来,养老险公司的转型仍将面临很大挑战,如何和寿险公司打出差异化并寻找新赛道成为了其重要课题。对于新华养老而言,这既是警醒也是机遇,促使公司重新审视投资策略,加强内部管理,以期在未来市场复苏时,能够迅速反弹,扭转当前的被动局面,重回稳健增长的轨道。

本文作者可以追加内容哦 !