聚焦机器视觉赛道,连续多年在机器视觉行业销售额排名第一,消费电子可配置视觉系统领域市占率前三。

机器视觉和光通信的研发、生产和销售。公司的主要产品是视觉器件、可配置视觉系统、智能视觉装备、光通信产品等。

产品和解决方案:

35% 毛利率,净利率 5%。

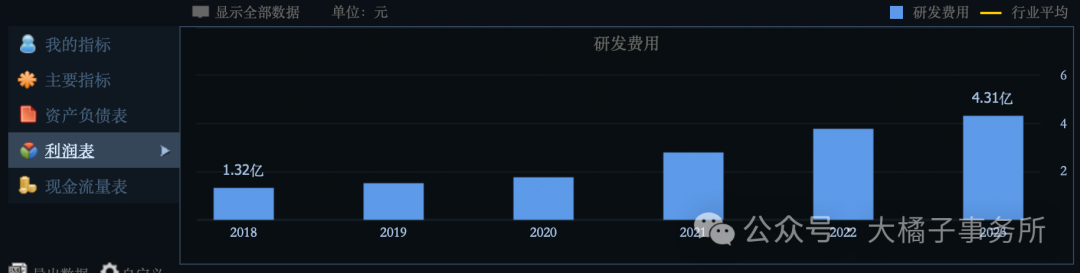

17% 研发比例,10% 销售费用。

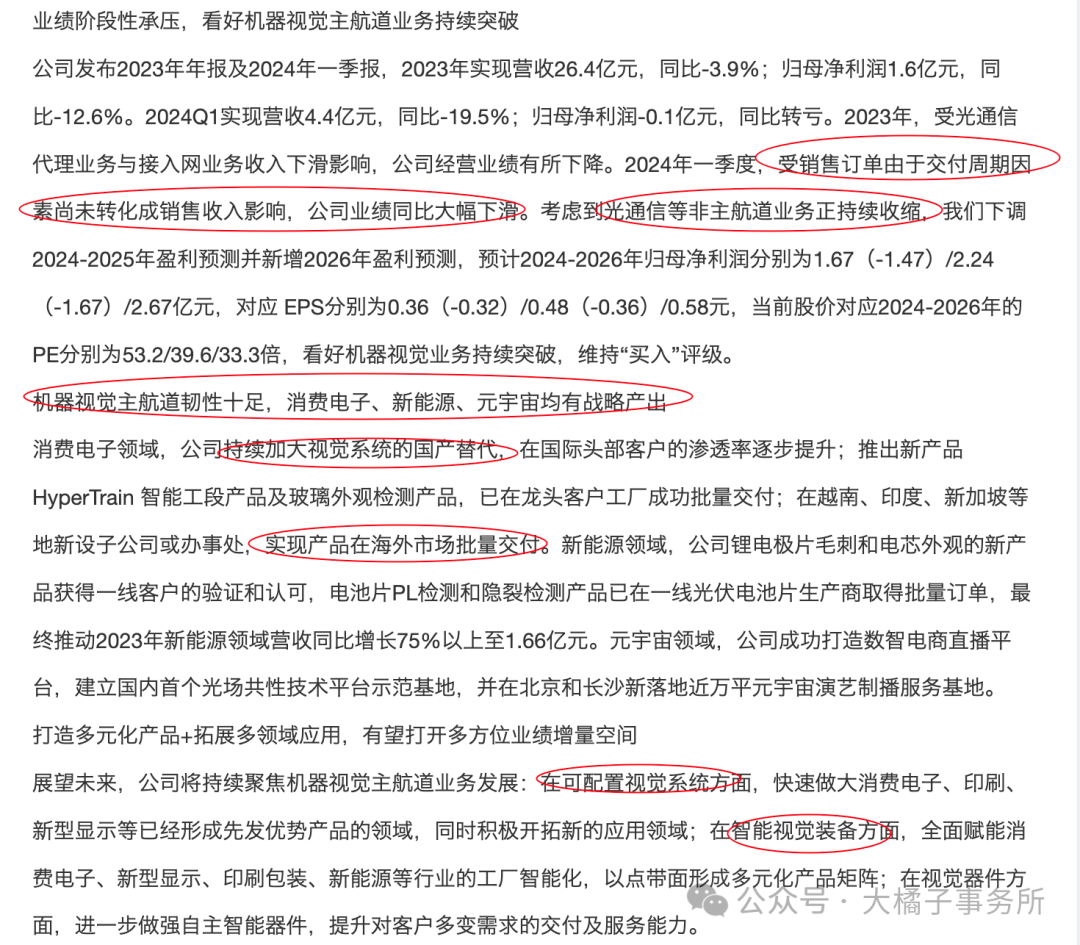

4 亿研发费用逐年增长:

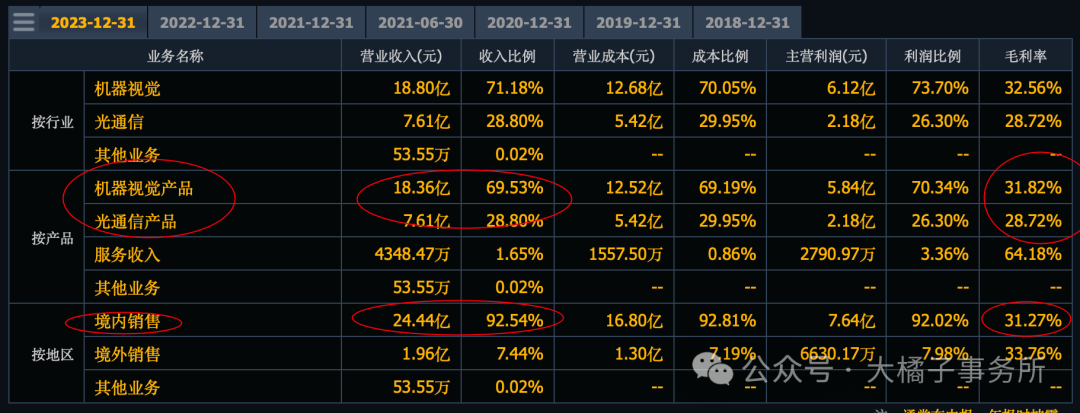

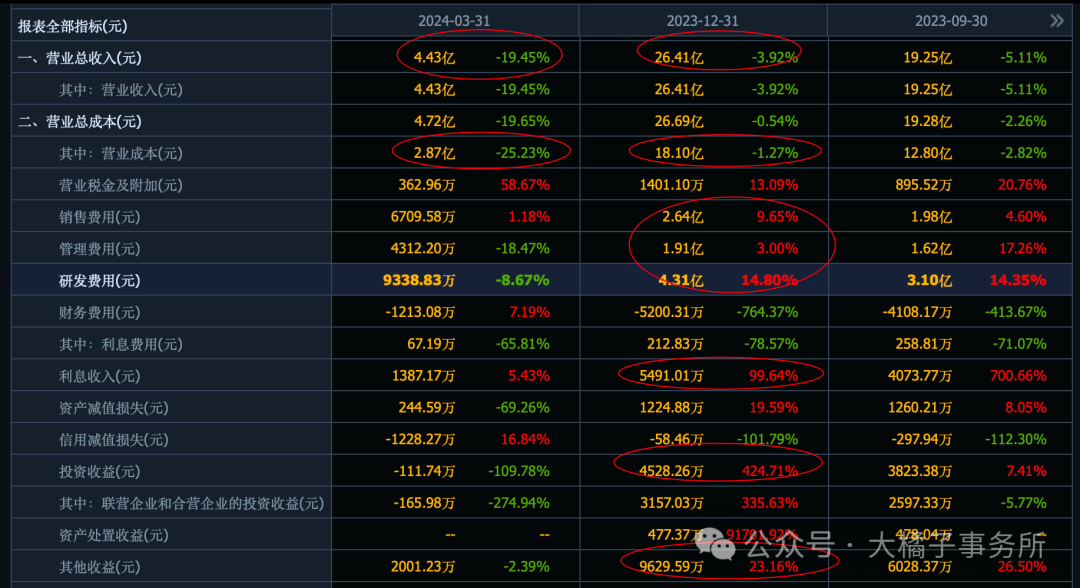

26 亿收入背后,18 亿营业成本,接近 70% 比例。

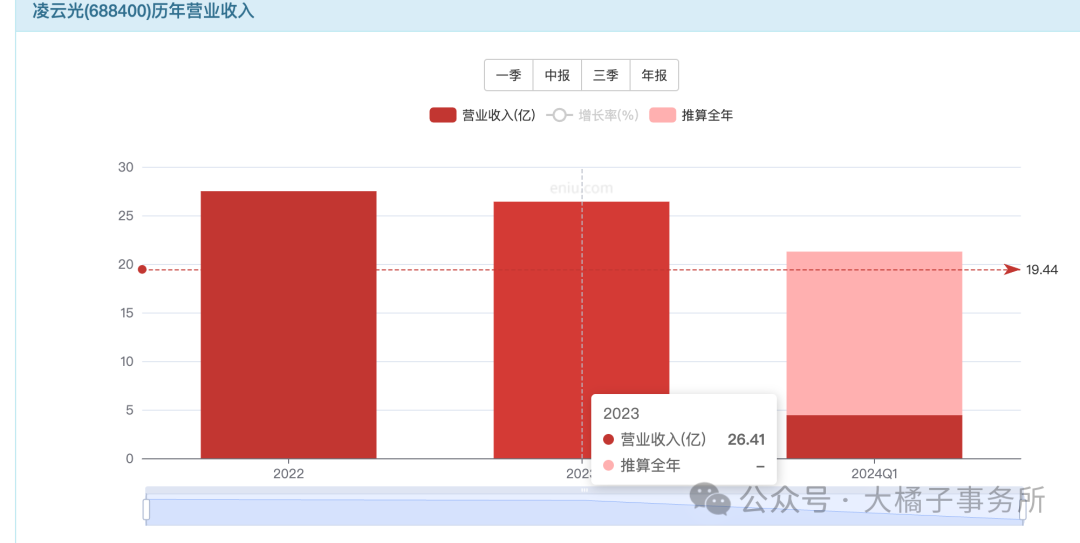

市场规模 26 亿,2024 一季度下滑 20%,有下滑趋势。

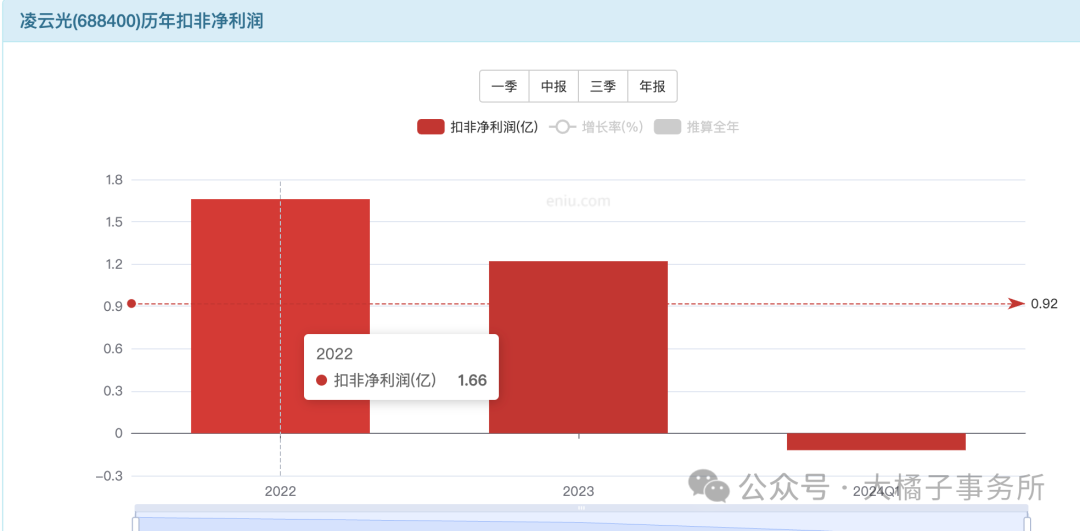

最好的时候 1.6 亿:

机构预期 2-3 亿:

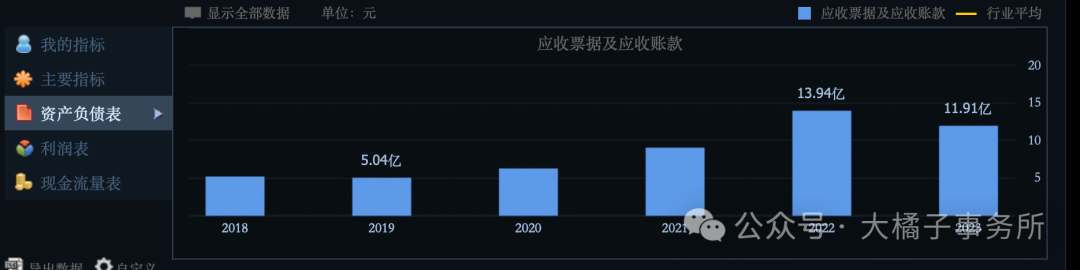

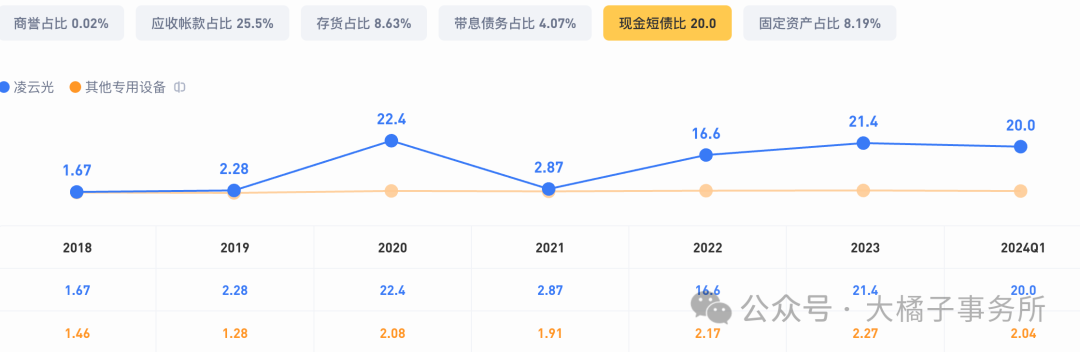

10 亿应收,4 亿存货,21 亿现金,3 亿长期投资,4.7 亿厂房设备。

3.7 亿应付,7000 万合同,1 亿借款。7 亿流动,10 亿总债务。

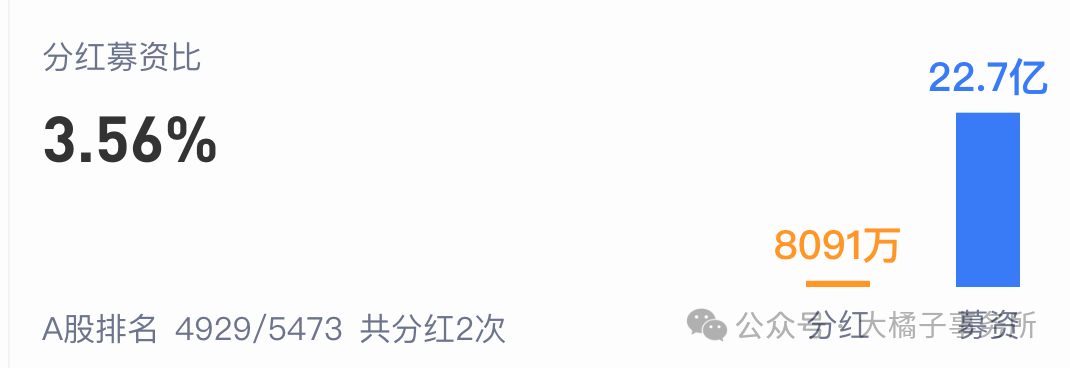

10 亿+ 净现金,32 亿净资产。家底健康。背后募资 23 亿。

今年乐观也就是恢复 1.6 亿利润,20 倍估值,32 亿市值。加 10 亿现金,42 亿市值。

30 倍估值,48 亿市值;2-3 亿利润,最多 60 亿市值。

32 亿净资产,5% roe,1 pb,32 亿;未来 2-3 亿利润,最多溢价 1 倍,64 亿市值。

综合看 40 亿附近可以关注,60 亿以上灵活卖出。

如今 60 亿比较鸡肋:高营业成本 70%,低毛利压制利润表现,商业模式决定了弹性差。如果确定今年能有 2 亿以上的利润,高研发后周期利润释放市场拓展有潜力。中长期才可以关注成长价值。

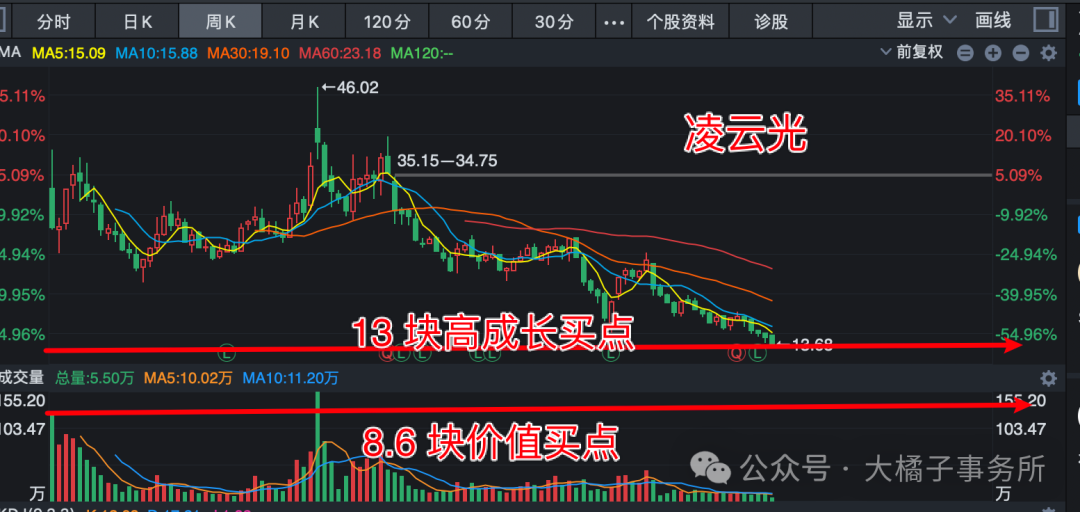

4.64 亿股本,40-60 亿对应,8.6-13 块参考价格。

换个角度看,2 pb 重置成本,买个未来高景气赛道的票,也可一试。60 亿开始多多关注一下公司发展吧!辩证动态看待!

可以和奥普特一起看看,除了白条多一点外,同样的 60 亿市值,成长潜力或更好,一起追踪下!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !