“3元早餐”“穷鬼套餐”“官宣降价”“10元盒饭大火”……

今年的火锅、茶饮、快餐、正餐等各个赛道的主旋律都是降价。面对,为了吸引客流,许多品牌也被迫加入“降价战”。

而被称为“意大利沙县”“低配版西餐厅”的萨莉亚,却因原材料成本上涨,供应商涨价为由,率先宣布对菜品进行“小幅涨价”。

靠“穷鬼套餐”致富的萨莉亚究竟有多火?

性价比之风愈吹愈烈,平价餐饮品牌萨莉亚的队就越排越长。

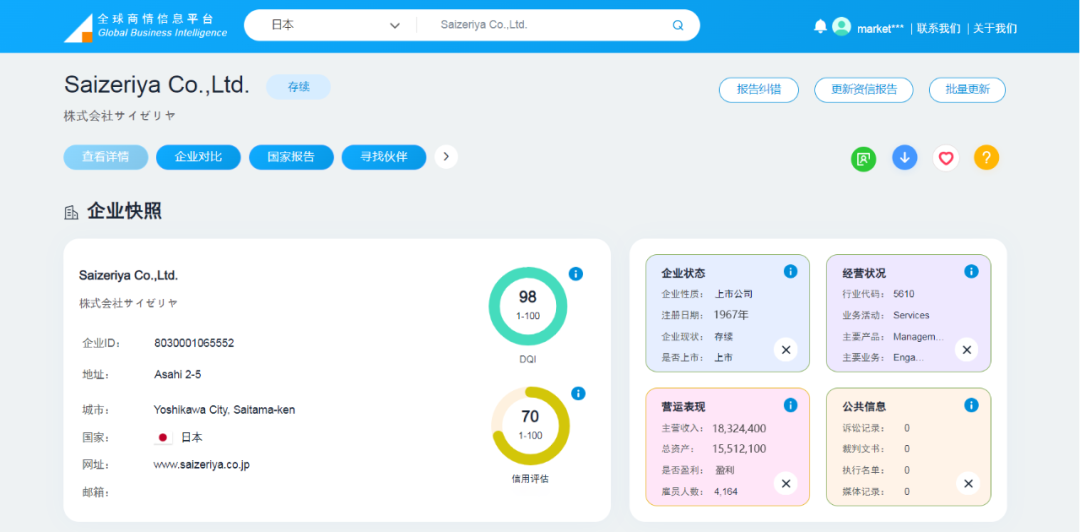

据全球商情信息平台显示,萨莉亚是日本连锁餐饮品牌,创立于1967年,于2003年进入中国市场。靠着“平价意餐”这一差异化定位,萨莉亚得以在全球高速发展,被不少消费者称之为“穷鬼套餐”。

蘑菇汤9块,一份鸡翅18块,一份披萨20块,人均30元就能在这家意式餐厅吃到饱,凭借“穷鬼套餐”萨莉亚近年来赚得盆满钵满。

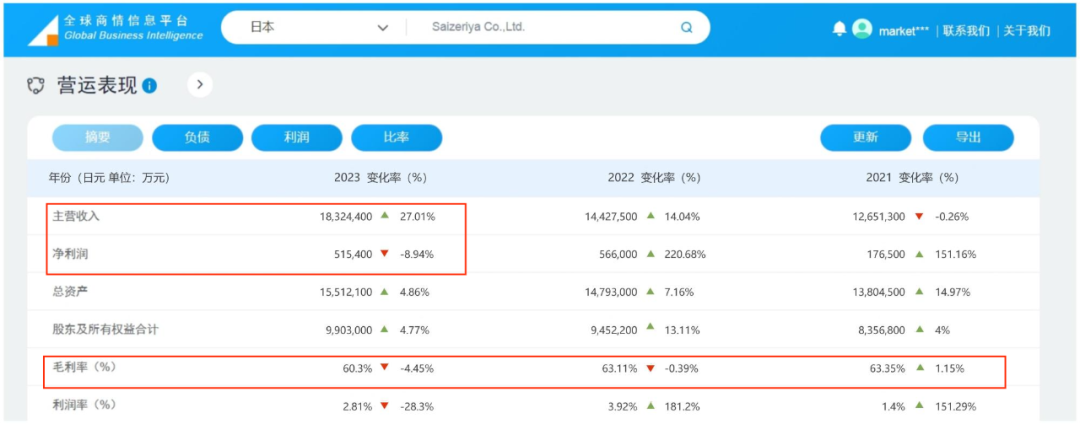

据全球商情信息平台显示,萨莉亚近两年的主营收入和总资产始终保持高额增长。2023年,其主营收入为1832亿日元,同比增长27.01%,显示出强劲的市场表现。2023年净利润为51.5亿日元,同比下降8.94%,尽管净利润出现小幅亏损,但与2021年相比仍实现大幅增长,整体财务表现仍展现出公司的稳健性。

尽管低价,但萨莉亚的利润率相当可观。据全球商情信息平台显示,萨莉亚始终保持60%的高额毛利率,2021年—2023年分别为63.35%、63.11%、60.3%。

而实现高毛利的核心在于,萨莉亚主营预制菜,其餐厅员工只需要将半成品加热处理便可快速上餐,此举既能够加快效率,又能够降低成本。

中国市场不容小觑,萨莉亚布局国内供应链

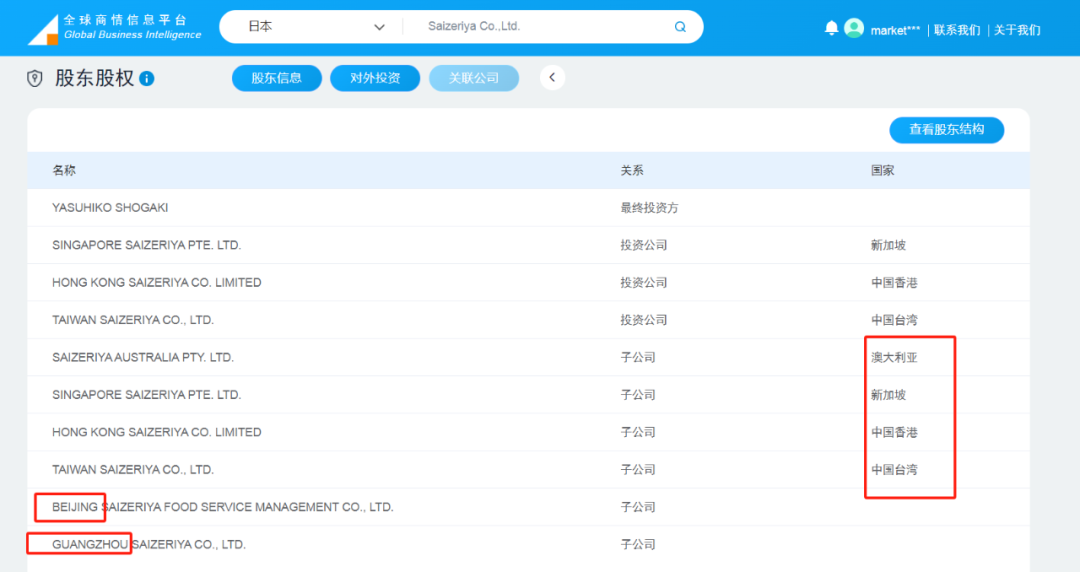

目前,萨莉亚全球门店总数已超过1500家,主要的收入来自日本、澳大利亚(主要从事食材生产)与亚洲(不包含日本市场)三大分部。其中,在中国,萨莉亚位于北京、上海、广州、香港、台湾的门店就共计466家,且门店数量仍处于高速增长的状态。

据萨莉亚近期公示的2024财年前三季度财报来看,由中国市场撑起的亚洲分部贡献了萨莉亚超8成的营业利润。由此,萨莉亚将海内外业绩表现的差异归因为日本国内原料价格上涨、日元疲软以及亚洲市场新店持续开业。而其在亚洲市场表现强劲,则有赖于品牌定位承接了当前“性价比消费”的红利。

针对中国市场,萨莉亚有更精细的战略布局。

据全球商情信息平台显示,广州萨莉亚食品有限公司于6月竞得广州市黄埔区一地块,成交价711万元。根据萨莉亚的整体布局,今年起向广州子公司增资3000万美元(折合人民币2.16亿元),并将在广州建设一家生产酱汁、意大利面、披萨等产品的新工厂,计划将原有工厂生产转移到新工厂,以便稳定产品供应、降低成本,并提高产能。新工厂拟在2026年1月开始运营。

降价潮中逆流“涨价”,萨莉亚的底气何在?

“3月比2月差,4月比3月差,5月比4月差,长淡季来临……”

春节以来,类似的声音开始频繁出现,市场频现“淡季论调”,然而萨莉亚却在此背景下选择逆势提价。

商安信认为,萨莉亚的成功核心在于其卓越的性价比与高效运营模式。

萨莉亚之所以能够掌握价格的主动权,在西餐极致性价比的“平价”赛道上毫无对手,一方面归功于它强大且成熟的供应链体系,从上游自有养殖到中游垂直采购,再到下游中央厨房集中处理,全程高效且成本控制严格,几乎杜绝了中间环节的利润侵蚀。

此外,萨莉亚通过精细化的成本管理与高效的资源配置,如选址于商场非黄金地段、接盘倒闭店铺以减少装修成本,以及中央厨房的规模化作业减少门店人力需求,实现极致的降本增效。

萨莉亚的“预制菜供给”向来毫不避讳,毕竟自称“厨房里没有一把菜刀”。现如今,即便被传出部分菜品涨价,市场反馈仍持宽容态度。就像奶茶界的蜜雪冰城,偶尔涨价1-2元,消费者仍旧只有“溺爱”,毕竟即便是涨价之后,也依旧是“打工人的最佳选择”。

此次涨价虽仅为部分菜品价格上调约10%,但对萨莉亚的整体增长却不可小觑,背后支撑的是其多年积累的顾客基础、强大的供应链支撑、行业内的独特竞争优势以及持续为顾客创造的价值等等。

本文作者可以追加内容哦 !