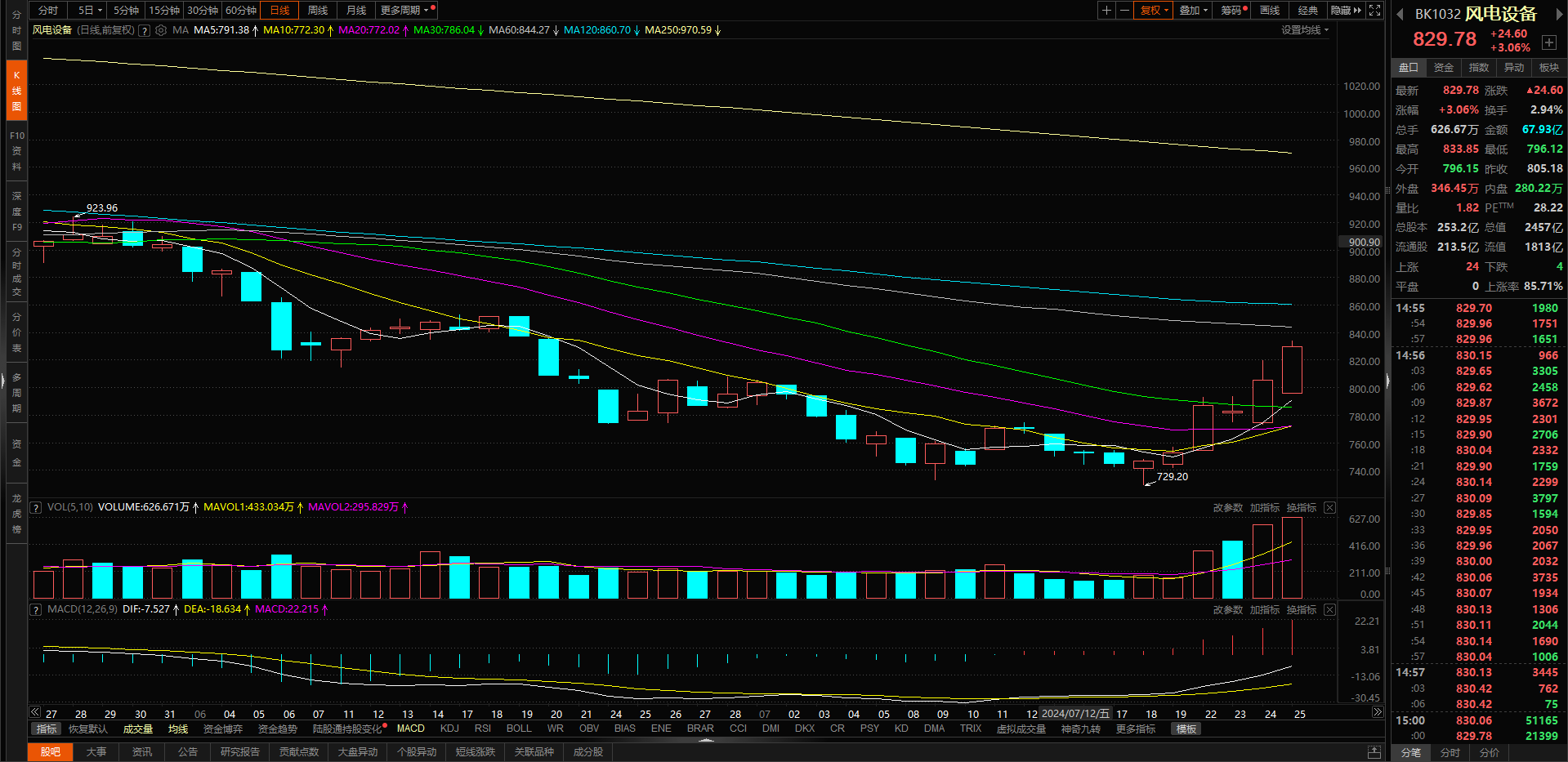

事件

A股沪深两市行业板块涨幅中,风电设备涨3.05%。BK1032风电设备指数从底部迎来六连阳,在寒气逼人的大A,它就是那一道“曙光”。

风电设备的投资逻辑是什么?#海上风电窗口期开启,风电股持续活跃#

投资逻辑

1、海外市场

欧洲是海上风电的领导者,也是全球最大的运营风电场的所在地。该地区的海上发电能力足以满足欧洲的电力需求,而欧洲的电力需求在未来几年内只会继续增长。

考虑到欧盟在2030年之前每年需要32吉瓦的新增风电容量才能在2050年实现碳中和目标,预计欧洲的海上风电市场将在2025年后快速增长,有望接替国内需求,推动风电产业链持续增长。

2、国内市场

第一,国家能源局发布了新的能源工作指导意见,各省出台了深远海项目规划和竞配招标清单。

第二,江苏省的海上风电建设即将启动,广东的海上柔直输电工程开工时间提前至8月。

这些举措为“十五五”期间国内海上风电新增装机提供了基础。

在现有项目重新启动和招标回暖的背景下,2024-2025年国内海上风电装机需求预计将增加。

2024年上半年国内风电中标项目数量大幅增加,据统计有188个风电项目开标,合计装机容量超93GW,下半年预计还有更多项目动工和招标。

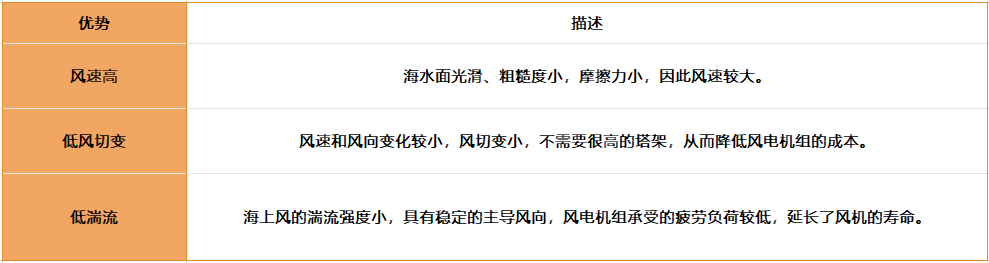

目前我国海上可开发的风能资源是陆上风能资源的3倍。

海上风电相比陆上风电,具备以下优势:

整体来看,今年海风投资分为三个阶段:

第一,国内省管海风需求兑现;

第二,国内企业出海进程加速;

第三,深远海规划落地,核心解决风电需求的阶段性和中长期问题。

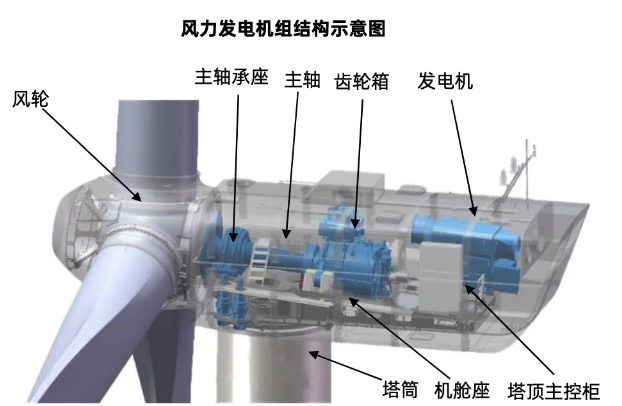

海上风力发电机组结构:

海上风力发电的结构可分为塔头(风轮和机舱)、塔筒和基础(水下结构与地基)。

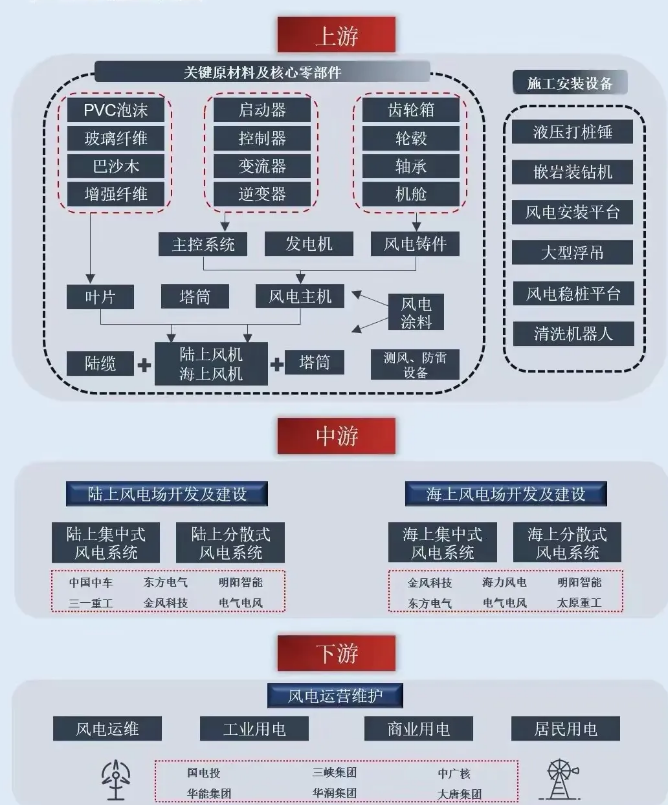

相关上市公司有哪些?

海上风电投资产业链:

主要分为上游配件及材料(包含轴承、齿轮箱、电控系统、叶片、塔筒等),中游则有风电主机、海底电缆以及海上风电装机施工,还有下游的海上风电运营等

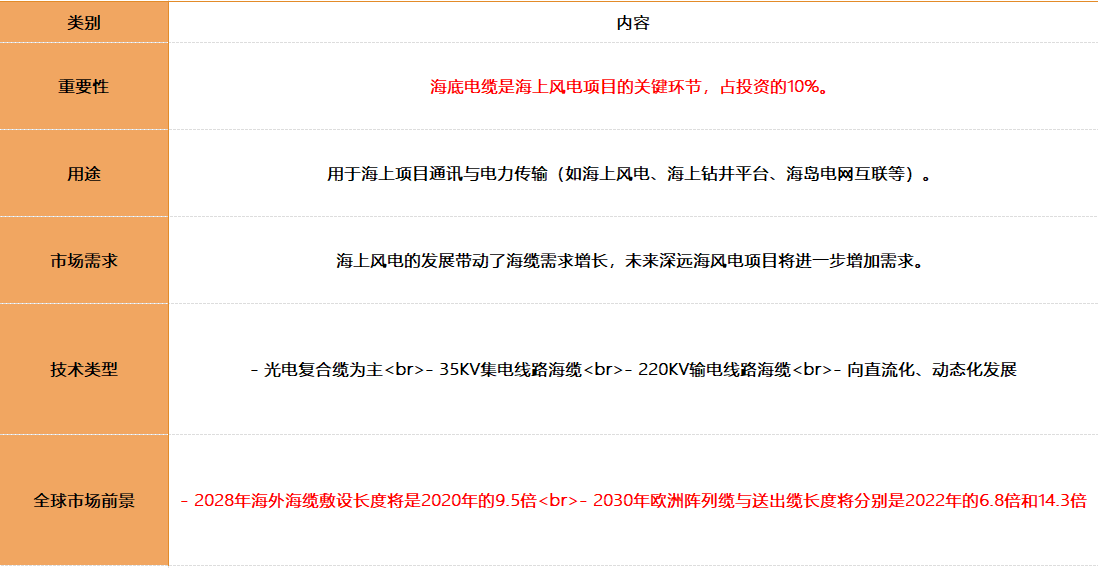

海上风电产业链重点提两个环节,一个是海缆,另一个是运营与维护!

1、海缆:海上风电高壁垒环节

国内市场格局:行业进入门槛高,寡头竞争格局稳定

第一梯队企业:中天科技、东方电缆、亨通光电

其他厂商:汉缆股份、宝胜海缆、万达海缆、远东股份、起帆电缆、太阳电缆

2、海上风电运营与维护

海上风电运维相较于陆风最大的区别在于可达性差、物流成本高。

陆上风电的维护对象以风机为主,而海上风电的运维包括风机、海缆、海上升压平台 等多类重要设施。海上风电运维成本约占风电LCOE的 20-%25% ,相比陆上风电运维成本占比更高,单位规模工作量约为陆上运维工作量的两倍。

国内海上风电项目的运行周期大多为25年:前5年由整机厂商提供质保服务,出 保后20年由专门的运维服务商提供运维服务。

目前国内的运维模式仍以定期维护和故障检修的被动式运维为主。主要的服务商由风机整机制造商、风电开发商和第三方运维公司组成。

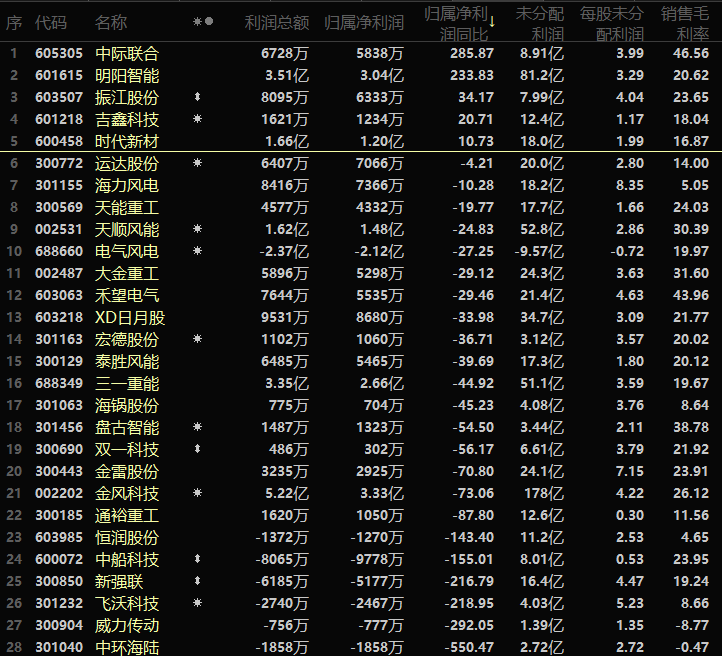

3、财务方面:从2024年一季报业绩增速来看,归母净利润增速为正的上市公司有:

中际联合、明阳智能、振江股份、吉鑫科技、时代新材。

$泰胜风能(SZ300129)$

$三一重能(SH688349)$

$运达股份(SZ300772)$

大师说:沃伦.巴菲特

如何定义风险?如何面对下跌?

对股东或实际从事企业的企业主而言,学术界的风险定义大错特错,甚至荒谬,举例来说,以值作为基础的理论,一档比大盘跌更凶的股票,当它价格低廉时,学术界居然认为比它价格高时更有风险(就像我们在1973年买进的华盛顿邮报公司),但是对股东和企业主,可能以非常低廉价格收购一整间公司的买主来说,这种论调说得通吗?」

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

本文作者可以追加内容哦 !