最近几天,风电概念板块连续大涨,风电产业链回暖预期整体提升。主要原因是,旺季交付节点有望加速以及深远海规划的进展需求刺激,今明两年产业需求将会大幅起量。

数据上,风电上半年新增装机25.84GW,同比+12%,6月6.1GW,同比-8%;上半年招标52.1GW,同比+53%;6月16.7GW,同比+273%。整体看,一二季度交付并未有乐观预期快,但招标大提速,应该是为了追赶全年以及十四五进度,预计3季度起有望迎来交付加速。同时,海风项目核准加快,深远海批复也有新的进展,上海29.3GW获批,广西6.5GW竞配将要启动。

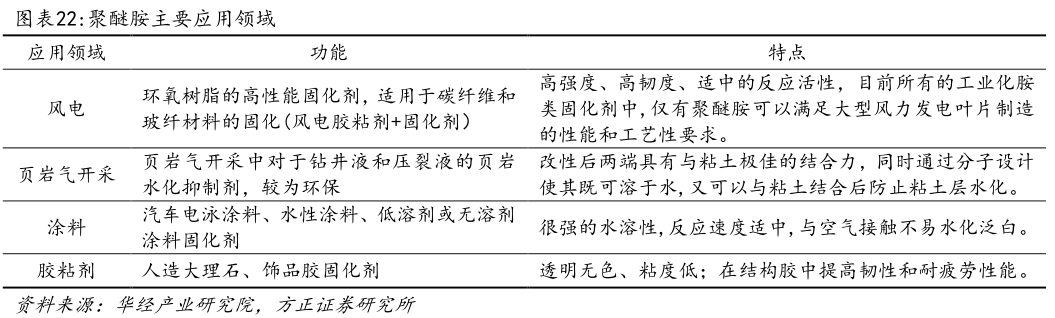

风电建设加速带动需求增加,其上游材料聚醚胺需求也将同步开启回暖。聚醚胺大头应用在风电领域,国内聚醚胺有约60%用于风电叶片。聚醚胺竞争壁垒高,属于寡头行业,全球目前除了海外亨斯迈、巴斯夫(产能合计约22万吨,占比份额约64%),其余主要在国内的正大新材料、晨化、阿科力、皇马、万华几家企业手中。

此前交流会上提及,皇马科技基于制备方法、成本和催化剂等优势,将要大力发展聚醚胺基地。之前已有0.8万吨产能,技改的0.6万吨已转固,0.9万吨工程进度超90%,中短期预计有2.3万吨产能,远期规划预计有望达10万吨级,逐步向行业头部靠拢。

2025年是“十四五”规划的收官之年,今明两年抢装预期下,预计聚醚胺需求会有较多增加。原料成本上,环氧丙烷价格维持下行趋势,6月降至9000元以下,同比-7%;此外,6月陆上风机价格回升明显,环比+18.3%;有风电主机企业负责人表示,24年公司不会继续执行低价抢单策略。上游降本、下游不再内卷,聚醚胺板块有望迎来景气回升,企业相关业务板块盈利状况将有回暖预期。

追加内容

本文作者可以追加内容哦 !