最近两个交易日,人民币突然大爆发。美元兑离岸人民币(USDCNH)从7.27退守7.21附近,接近5月底水平。

原本1美元可以兑换7.27元人民币,现在只能兑换7.21元人民币(排除其他因素),人民币短期有比较大的升值。

结合券商中国(证券时报)援引分析人士观点,此次人民币升值主要有三大原因:

一是,近日央行开始连续降息,7月会议传出:年内经济目标必须要实现。在二季度趋弱的背景之下,下半年政策面上又有望发力;

二是,最近日元开始接连走强;三是,美国政治不确定性增加。

简而言之,国内基本面预期向好+外围避险情绪上升+日元套利交易瓦解,人民币作为低息货币,吸引力上升。

本轮人民币升值能持续吗?

人民币汇率作为相对价格,它的走势取决于人民币与外币的需求相对强弱。当然,阶段性的供需也会受到市场情绪和预期的影响。

因此,分析人民币汇率的趋势,不妨关注:

1)美元指数的走势——决定了美元与人民币汇率的相对强弱;

2)国内经济复苏的进程——代表了人民币资产内在吸引力的提升;

3)国内央行的动向——注意政策工具对于市场的引导。

继22日LPR降息10个BP后,25日,MLF超预期下调20个BP或有一定信号作用。

值得注意的是,此次人民币升值阶段,美元指数并未明显下跌:

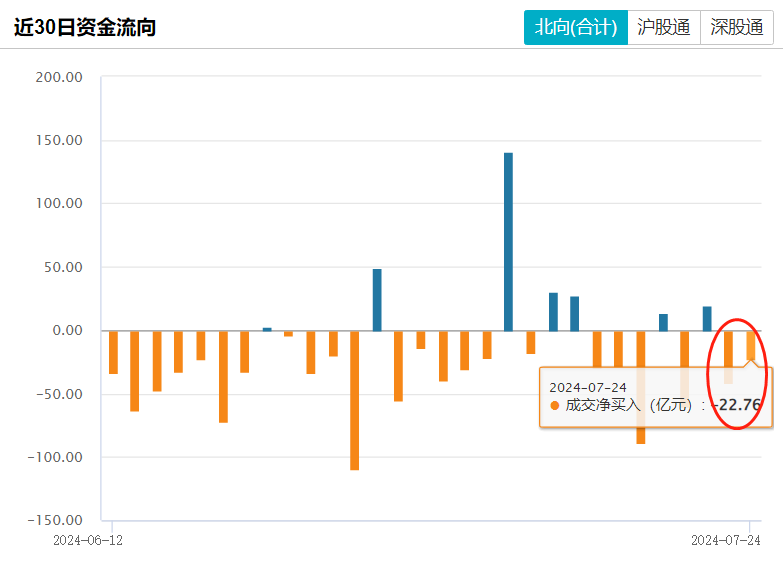

外资也未有明显异动,反而小幅净流出:

另外可以注意到,美元兑日元先于人民币下跌,人民币空头情绪或是受到日元大涨的打击。

有机构据此认为,“当前的外部环境是央行借势恢复人民币汇率弹性的机会。后续不排除盘面上主动操作推动人民币汇率进一步反弹,从而迫使套息人民币空头平仓的可能性。”

人民币对于A股市场,有什么影响呢?

复盘历史数据,自2015年汇改以来,我国人民币汇率经历过3次较大幅度的升值:

第一轮2017年1月-2018年4月,我国出口韧性,经济形势大好,叠加特朗普政府政策推行受阻,美元势弱,人民币进入升值通道;

第二轮2020年5月-2022年3月,我国防疫取得明显成效,是2020年实现正增长的大型经济体;

第三轮2022年11月-2023年1月,中国防疫政策优化,市场普遍预期2023年中国经济将回暖。

期间我国上证指数,都出现了不同幅度的上涨:

但也有例外,比如:2023年10月底至2024年1月初,尽管人民币汇率升值,A股市场却并未随之高歌猛进;若将视角拉长,美元兑人民币的汇率自2016年4月初的6.5攀升至年末的6.9,而上证指数却从3000点起步,在波动中攀升至3300点附近。(来源:Wind)

而细究人民币大幅升值与A股同步大涨的历史背景,共性都是我国经济基本面向好的内驱力起决定作用。

因此,单纯以汇率的涨跌作为判断A股走势的标尺,似乎略显片面。国内股市悲观情绪的扭转,与汇率的走势,根本上取决于经济基本面的复苏进度。

人民币如持续升值,对A股哪些板块影响较大?

据华泰证券总结,人民币升值对国内权益市场的结构一般有三条影响路径,分别是配置效应、汇兑效应和相对基本面效应。

其中,配置效应即人民币升值带来外资流入,利好外资定价权较高的食品饮料、电力设备等板块;

汇兑效应即人民币升值减轻美元债务的偿还压力,利好美元债占比排名较高的航空机场、工业金属等,以及依赖进口大宗商品的成本下降行业,比如造纸、基础化工、交通运输等;

相对基本面效应即人民币升值往往对应内需强于外需时段,同样利好国内营收占比较高的食品饮料、传媒、计算机等;

另外,人民币升值阶段往往对应风险偏好的修复,偏防御性板块,如公用事业等板块,超额收益逻辑或在人民币升值阶段承压。

$上证50ETF(SH510050)$$食品饮料ETF(SH515170)$ $新能源ETF基金(SH516850)$

#沪指失守2900点,A股后市何去何从?#

#人民币汇率上行#

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !