《电鳗财经》文 / 李炳瑶

浙江力聚热能装备股份有限公司(以下简称力聚热能)上交所主板IPO已于7月22日完成申购,并于7月23日公布中签率,即将登陆上交所主板,此次申购的中签率为0.0397%。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,力聚热能计划用2亿元募集资金补充流动资金,而该公司在过去几年现金分红2.7亿元,且其五位高管的年薪合计超过500万元。此次IPO,力聚热能计划用13.4亿元用于扩大产能,而该公司的产能利用率 并不高,且存货周转率也落后于同行可比公司,未来新增产能如何消化?值得关注。报告期内,力聚热能的净利润出现了下降,且其中长期应收账款占比并不高,该公司的应收账款逾期比例超七成。

2亿募资补流 2.7亿现金分红 四高管超400万

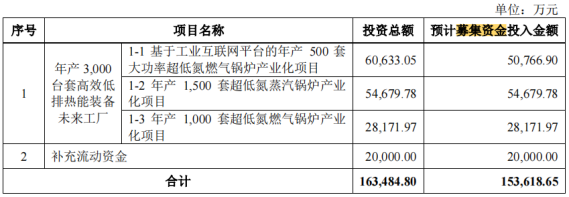

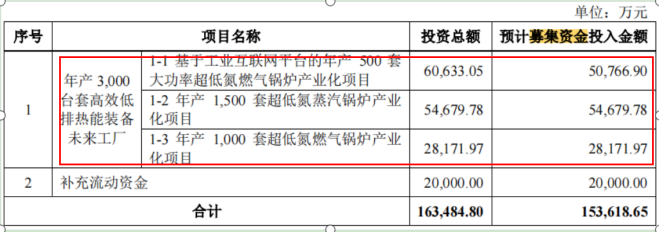

招股书显示,此次IPO,力聚热能计划募集资金15.4亿元,其中13.4亿元用于年产3000台套高效低排热能装备未来工厂,2亿元用于补充流动资金。

值得注意的是,在用2亿元募集资金补充流动资金的同时,力聚热能在过去几年现金分红2.7亿元。2020年,该公司现金分红7000万元,2021年该公司现金分红20475万元,合计27475万元。

截至招股说明书签署之日,何俊南直接持有公司73.26%的股权,并通过湖州欣然控制公司 14.29%的表决权,合计可控制公司87.55%的表决权。因此,上述接近九成的收入落入了实际控制人的口袋中。

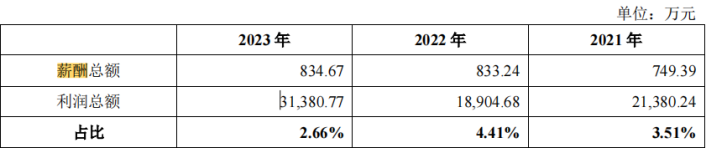

2023年,力聚热能的董事长、总经理、核心技术人员何俊南的薪酬为111.78万元,其董事、副总经理王建平的薪酬为99.14万元,董事、副总经理何晓霞的薪酬为99.11万元,副总经理张竞的薪酬为99.49万元,其监事、核心技术人员陈国良的薪酬为99.04万元,上述五位高管的薪酬合计:508.56万元。

从2021年至2023年(以下简称报告期),力聚热能的高级管理人员们的薪酬总额分别为749.39万元、833.24万元和834.67万元,占当期利润总额的比例分别为3.51%、4.41%和2.66%。

报告期各期末,力聚热能的货币资金占比分别为21.55%、27.34%和23.91%,仅次于该公司的存货占比。

产能利用率走低 存货周转率落后 新增产能如何消化?

招股书显示,此次IPO,力聚热能计划13.4亿元用于年产3000台套高效低排热能装备未来工厂,其中5.1亿元用于1-1基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目,5.5亿元用于1-2年产1500套超低氮蒸汽锅炉产业化项目,2.8亿元用于1-3年产1000套超低氮燃气锅炉产业化项目。

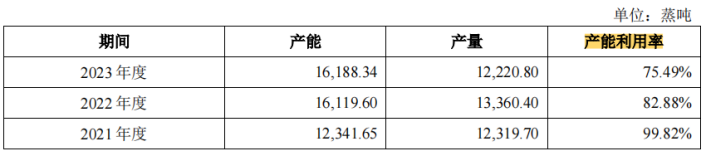

由此可见,力聚热能将用超过87%的募集资金来扩大产能。然而,值得注意的是,该公司产能利用率并不突出。报告期内,该公司的产能利用率分别为99.82%、82.88%和75.49%,可见该公司的产能利用率出现了大幅下降,2023年上半年,该公司的产能利用率甚至仅为刚过50%。

对于产能利用率的大幅下降,力聚热能的解释时,2022年度,该公司产能利用率下降主要系:公司2022年度新增产能主要于第四季度形成,而公司每年7-9月为锅炉的生产旺季,由此导致2022年度产能利用率略有下降。2023年1-6月,公司产能利用率较低的主要原因系:(1)公司每年7-9月为锅炉的生产旺季,因而公司上半年的产量较小;(2)2023年6月末,公司因部分大型热水锅炉未完成最终的辅件安装,导致在产品金额较大,在产品占用的产能较多。

此外,值得注意的是,在产能利用率下降的情况下,力聚热能的存货在总资产中的占比较高,在流动资产中的占比最高。

招股书显示,报告期各期末,力聚热能的存货账面价值分别为53,703.09万元、63,918.32万元和57,744.47万元,占总资产的比例分别为33.62%、32.10%和25.53%;该公司的存货占流动资产的比例分别为46.96%、46.32%和41.42%,是该公司的流动资产中占比最高的项目。

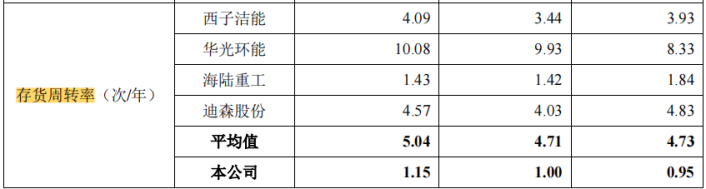

而且,与同行可比公司相比,该公司的存货周转率也明显落后。报告期内,力聚热能的存货周转率分别为0.95次、1次和1.15次,同期可比公司的存货周转率均值分别为4.73次、4.71次和5.04次。

净利润下降 应收账款逾期比例超七成

招股书显示,报告期内,力聚热能实现营业收入分别为79352万元、98385万元和120443万元;归属于母公司所有者的净利润分别为18201万元、16351万元和26828万元;经营活动产生的现金流量净额分别为16778万元、30973万元和21463万元。

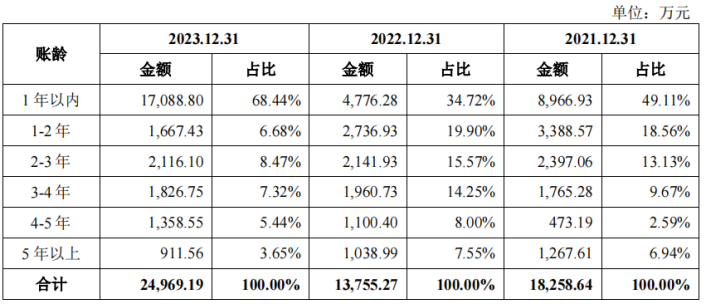

报告期各期末,力聚热能的应收账款账面余额分别为18,258.64万元、13,755.27万元和24,969.19万元,占各期营业收入的比例分别为23.01%、13.98%和20.73%,占比较高。

此外,值得注意的是,力聚热能的应收账款账龄为1年以内的占比分别仅为49.11%、34.72%和68.44%;也就是说占比仅为五成左右;该公司账龄为1-2年的应收账款占比分别为18.56%、19.9%和6.68%;而且,账龄为2-3年以及账龄为4-5年的应收账款占比较高。

对于上述情况,发审委在问询函对力聚热能提出了问询。问询函显示,根据申报材料:(1)公司期末应收账款账龄总体较长,1年以内占比呈下降趋势,至2022年6月末,1年以内应收账款占比仅37.87%,且期后回款比例不高;(2)公司部分客户申请了买方信贷,由银行为客户购买公司产品提供贷款,而公司质押存单为客户提供了担保,截至2022年6月30日,公司已质押存单5,615.00万元,为客户贷款余额1,759.14万元提供担保,公司每年就买方信贷预提损失,计入预计负债;(3)公司预计多个客户应收账款无法收回,并全额计提

了坏账准备,其中涉及青海柴达木开发建设投资有限公司等规模较大的国资公司;(4)中介机构未说明对公司应收账款的函证情况。

发审委要求力聚热能说明:(1)报告期各期末应收账款余额中逾期比例,主要逾期对象、其经营情况及逾期未回款的原因,采取的催收措施,最新回款情况;(2)报告期各期,公司为前述买方信贷提供担保涉及发生额规模,涉及的主要客户及销售金额,该等业务模式是否符合行业惯例,该等业务是否反映相关客户总体资信水平不高;(3)预提买方信贷损失的计提标准;(4)预计无法收回涉及的客户目前的经营情况,预计无法收回的原因,涉及的交易总额,是否存在因存在纠纷而无法收回的情况;(5)应收账款质量是否出现恶化及原因,并结合前述说明事项分析回款风险。

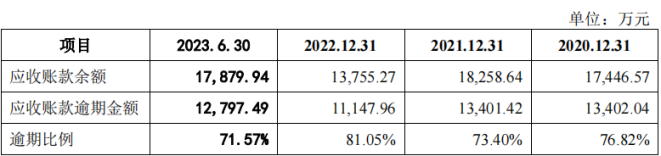

力聚热能在回复第一轮问询函中披露,从2020年至2022年以及2023年6月30日,该公司的应收账款余额分别为17446.57万元、18258.64万元、13755.27万元和17879.94万元;同期应收账款逾期金额分别为13402.04万元、13401.42万元、11147.96万元和12797.49万元;同期逾期比例分别为76.82%、73.4%、81.05%和71.57%。

本文作者可以追加内容哦 !