年轻人爱上次抛生活,是时代的吗?

在日韩,大众将抛弃恋爱、结婚、生育、社交、购房的青年称为“N 抛世代”;在中国,现在或许还要增加一个“次抛”——直接将生活过成一次性的。社交媒体上,有越来越多的人分享着自己的次抛生活,身上穿着次抛的内衣袜子,用着次抛的毛巾洗漱用品,晚上躺在次抛的床上四件套上。

电商平台上,一次性用品的 GMV 也连年攀升。

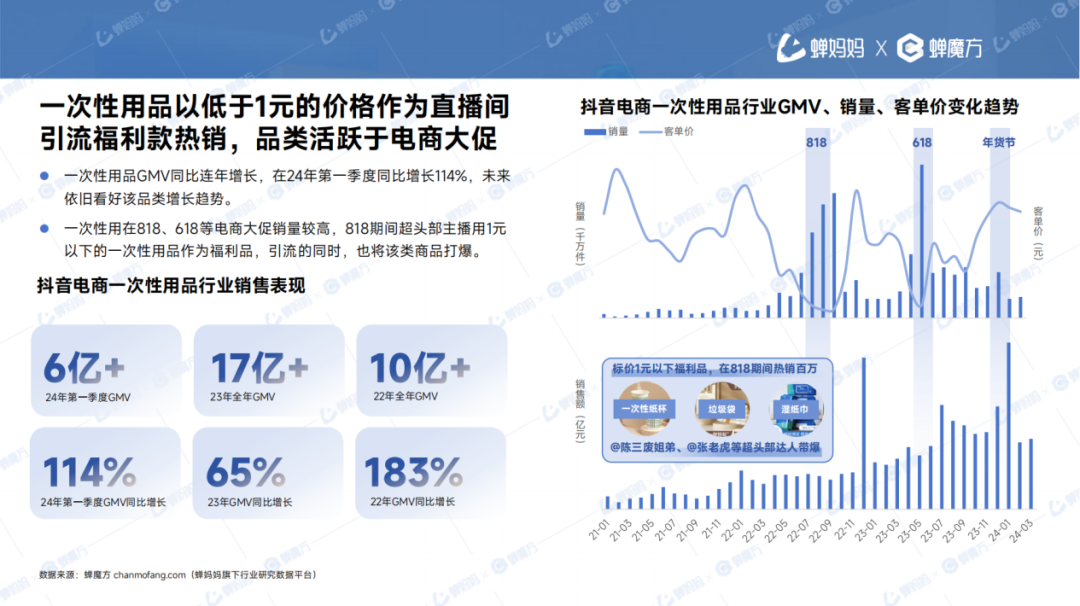

蝉妈妈发布的《抖音电商一次性用品消费趋势报告》显示,2024 年一季度一次性用品的 GMV 同比增长了 114%,达到了 6 亿元,对比之下,2023 年全年 GMV 为 17 亿元。报告认为,一次性用品的火爆与大促期间直播间用一次性用品作为 1 元引流福利商品来增加热度不无关系。

货架电商方面,天猫数据显示,今年 618,一次性用品相关商品搜索同比四位数增长,从销售情况看,单是一次性床单的同比增长就超过了 250%,一次性袜子销售同比增长超 180%。

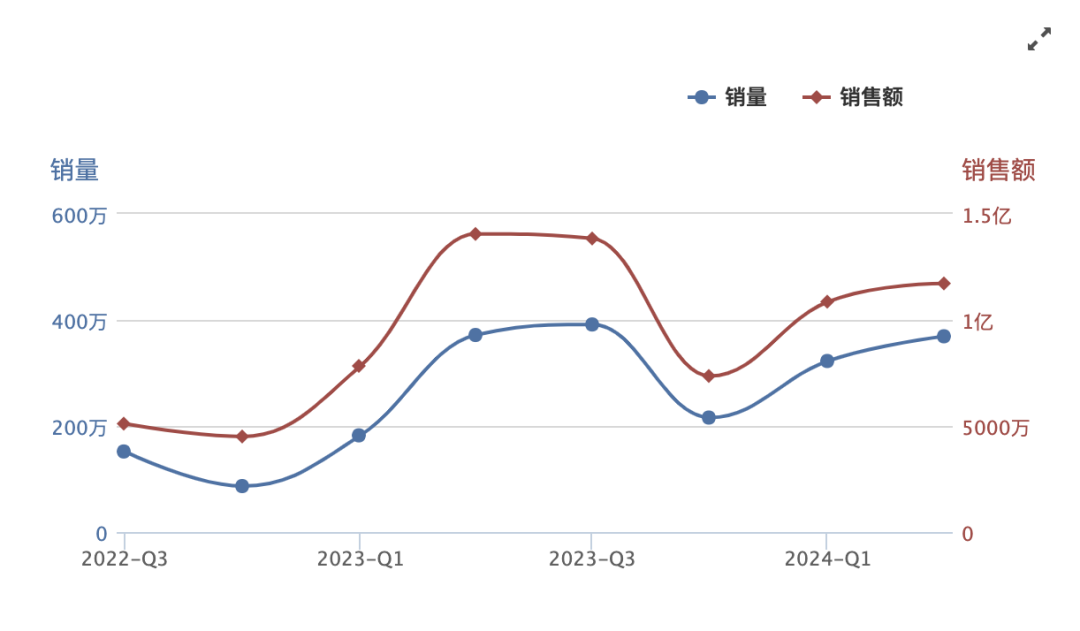

近些年,平台上还崛起了以巴迪高为代表的一批品牌商家,从户外和旅行场景切入,专门售卖一次性内裤、毛巾、袜子、床上四件套等核心单品,魔镜洞察数据显示,巴迪高在淘宝/天猫上的季度销售额自 2023 年以来一直维持在 5000 万到 1.5 亿元之间,已经成长为该品类的新势力商家。

新势力的崛起无疑冲击了行业的旧秩序。最近凭借《毛巾帝国》翻红的传统巨头洁丽雅就深受影响,“二叔”石晶就在接受媒体采访时透露,一次性洗脸巾等产品给洁丽雅的毛浴巾业务带来了不小的冲击。

打不过就加入,越来越多品牌入局一次性用品。然而,这个热闹的行当,似乎是一个有品类无品牌的市场。在这些纵享“一次性人生”帖子之下,充斥着大量“违背环保”“不够卫生”“又贵又难用”的批判。让人又爱又恨的一次性用品会,将走向何处?

是卫生用品,也是偷懒神器

自上世纪诞生以来,一次性用品就因其便利性迅速风靡全球,如上一代的“顶流”一次性用品——塑料袋。但从年销 5000 亿只的伟大发明,到被口诛笔伐的“白色污染”,塑料袋仅花了几十年的时间。

只不过,在限塑令实施的第九年,一次性用品却又迎来了文艺复兴。

但,近些年流行的一次性用品,无论在产品、材质、场景还是价位上,其实是与塑料这个一次性用品的始祖完全不同的。显著的特征在于,过去的消费者多少是受到生产的限制而被动选择,但当下的消费者明显拥有更多可选择的生活方式,只是主动选择了与“次抛”共舞。

《抖音电商一次性用品消费趋势报告》显示,一次性用品在 2024 年第一季度的搜索心智同比增长了 778%,其中表现最好的是一次性浴巾、一次性内裤、保鲜袋等品类;同时,一次性用品相关话题主要围绕场景打造,尤其是旅游出行更是高潜力场景。

旅游市场的火爆在某种程度上带动了一次性用品的增长是市场的共识。外出旅游中,这届网友都乐于分享过程中自己的攻略和心得,尤其在个人卫生方面,更是关注的焦点。

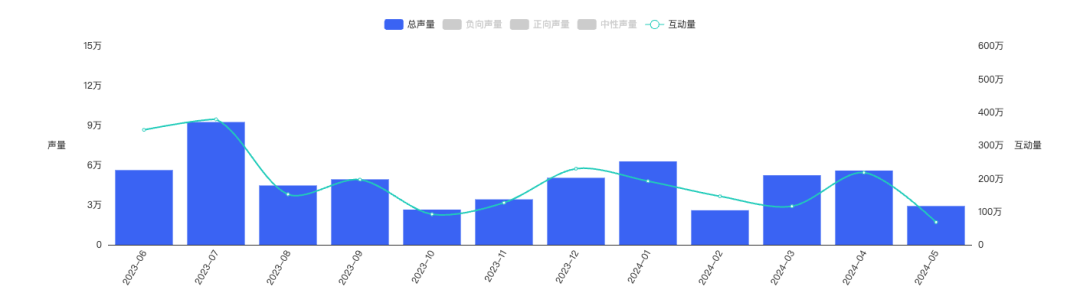

魔镜社交聆听数据显示,2023 年 6 月到 2024 年 5 月间,主流社交平台关于“一次性用品”的内容声量超过 58 万,同比上升 124.6%,七成参与讨论的用户为年轻群体。

一系列核心单品的出现,更是让大众逐步培养了一次性消费的心智,从一次性洗脸巾创造需求,到一次性内裤承接流量。根据魔镜分析+数据,淘天平台近一个滚动年中,一次性内裤产品增速达 78.5%,整体销售额约为 12 亿元,几乎占据了一次性用品的半壁江山。

提炼一下电商平台和社交媒体评论区的关键词,外出方便、独立包装干净卫生、特殊时期、平价舒适、省心省力等都是高频出现的词汇。这也与次抛用品一直以来为大众传递的优势印象一致,比如日抛的隐形眼镜/美瞳,就比月抛、年抛产品更卫生。

大众对于一次性用品追逐的根本在于对疾病的恐惧。

1918 年西班牙流感大流行期间,一次性纸杯的销量飙升,而社会舆论认为可重复使用的产品是造成大流感悲剧的原因之一。此后,每一次大规模流行病都会带来一次性用品销量的提升。无独有偶,次抛生活的酝酿也离不开三年的疫情的孵化作用,不仅口罩成为家庭的必备单品,对健康和卫生的追求也被深刻映入大众生活的 DNA 中。

对卫生的追求,以及出于对国内日化产业生产工艺的信任,催生了当前一次性用品的火爆。总结来看,一次性用品的回温,可以归纳为三方面的原因,核心大单品的出现,消费者心智的培养,社会环境的变化。

“闻着味就来了”的品牌混战

如果说,需求是引导一次性用品再次流行的诱因,那么,品牌的大范围布局则是加速这一趋势壮大的基础。

胖鲸通过梳理电商平台热销榜单中的一次性用品品牌,发现目前行业内的主力品牌大致可以分为两类:

第一是以旅行和户外用品为背景的品牌,大多从电商平台内部成长而来,主营产品就是一次性用品。如内裤、床品、毛浴巾、马桶垫等,如巴迪高、有时光、嫚熙、古旭、十月结晶、子初等。

第二是跨界而来的品牌,有与卫生/卫浴业务产生较强相关性的品牌。如全棉时代、德佑、洁丽雅等,也有出于旗下客群需求的全品类品牌,如名创优品、babycare,或者是自身具备零售渠道的品牌,如山姆、盒马、屈臣氏等,最后是一些主营服装的品牌,如蕉内、ubras、猫人等。

可以看到,当下一次性用品市场的竞争相当激烈,并且似乎都指向同一个现象——有品类但无品牌,市场看起来很热闹但跑不出任何头部。这背后的核心仍然是一次性用品的产品壁垒太低,大众普遍对于一次性用品的要求是舒适安全即可,以功能性为主,可替代性强,这也导致了销量高,但用户忠诚度低。

同时,行业内卷严重,不同品牌的业务线在交叉重叠,无论是新品牌还是老品牌,都不满足于现有的业务,在积极寻求转型。这种现象也在其他品类中上演,比如天气越热越热销的防晒服。

对于巴迪高等品牌而言,在品牌价值上无法媲美其他大型品牌,为了长远的发展,通过一次性用品作为跳板,向更深或广的层次拓展产品线。目前,巴迪高就在朝着户外和旅行方向发展新品,胖鲸发现其店铺中,有诸如收纳袋、U 型枕、腰包等产品,但大部分产品的销量离主力产品有较大差距,分装袋、防水手机袋则是新品中表现较好的。

比较成功的例子,是像植护这种,在通过一次性洗脸巾产品打爆之后,就转型做纸巾、洗衣液等业务,逐步替代了原有的主力产品,打开了更广的清洁用品/日用品市场。

但对以上品牌,销量提升仍然是主要任务,至于现阶段品牌的打造更多是被认为不可能,甚至是不必要的。

一个比较特别的例子是德佑,作为近两年的爆款品牌,同为一次性用品赛道,它没有选择常规的发展路径,而是顺延湿巾的原型方向,到婴儿、女性、家居到功能性等多场景,甚至抓住了清洁力、感受的核心需求点,打造出来湿厕纸这样的全新品类,并将其与德佑完成深度绑定,放大品牌价值。

可以说,在一次性用品市场,德佑是少有的从该品类中成功打造出品牌认知的案例。但湿厕纸也是一个极易被复制、竞争门槛不高的单品。

对于跨界而来的品牌来说,一次性用品的市场更多是作为客群和品类市场的必要布局,而不是第二增长曲线。以洁丽雅为例,虽然布局了大量一次性用品市场,但在对外的采访中,品牌更大的目标在于将洁丽雅塑造成类无印良品,专注于家居用品的生活方式品牌。

如此来看,在有限时间内榨干次抛市场剩余价值,用来“养”客单价更高的品类似乎是品牌布局的目的,颇有嫌贫爱富、始乱终弃的嫌疑。最终形成的格局就是,打开电商平台,几乎每个品牌都在做次抛用品,但没有一个品牌甘于成为次抛品牌。

大单品背后的卫生争议与环保原罪

从始至终,在一次性用品发展的路上,都有两座大山压在身上——卫生、环保。

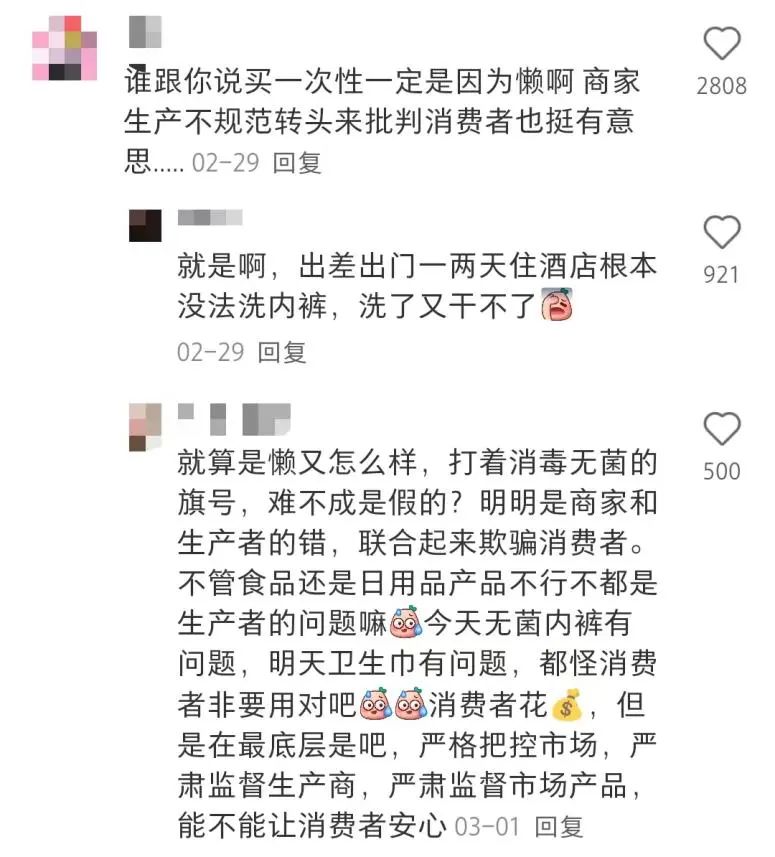

在社交媒体上,隔段时间就能爆出一次性内裤代工厂脏乱差的新闻。不少从事一次性用品的品牌仍然是采用 OEM 代工的方式,生产管理上的不规范极易造成了该类情况的出现。

而消费者对此也是各执一词,不少人仍会被卫生问题劝退,但另一批则对此不甚在意,ta 们更倾向于化身“成份党”仔细筛选品牌,而不是一股脑抛弃。

因为对于女性而言,比起特殊时期或酒店文旅过程中与公用设施无可避免的亲密接触带来的卫生难题,一次性用品能够带来心理和生理上的双重安慰,而卫生问题是个别厂商的行为,并不能代表行业全貌,与其苛责消费者不去使用,行业提高标准才是合理的解决之道。

就在前几日,市场监管总局(国家标准委)发布了《一次性使用卫生用品卫生要求》(GB 15979-2024)强制性国家标准。值得注意的是,旧版标准发布还是在 22 年前。此次标准优化,正是针对近年来流行一次性用品领域涌现出的新品,更新包含了产品定义、原材料、生产、卫生、检测等过程。

如果说卫生问题是一次性用品的沉疴旧疾,那么环保问题则是一次性用品身上的“原罪”。

在次抛生活的帖子下方评论区,不断有人发问,自己家里一周都不见得打扫一回的人,至于在高铁上擦擦弄弄几近疯魔,有必要为了所谓的精致生活制造出这么多垃圾吗,还是说仅仅是品牌商家为了卖货营造的消费主义陷阱?

即便价格更贵,材质也变成了无纺布等,但这些一次性用品本质上仍然是不可降解材料,是环保主义的天敌。在上市公司争先完成 ESG 答卷的时候,市场的流行趋势让人怀疑,这是时代在吗?

今年四月,中国香港政府颁布了史上最严的限塑令,所有的酒店都不得提供任何一次性用品给到住客,细看其名单几乎包含了酒店房间内一切能够被“移动”的物品。然而大众并不买账,还引发了广泛的吐槽——这与只提供一张床有何区别。当消费者为了一根牙刷、一瓶洗发水与酒店争执不下之时,富豪名人们的私人飞机却大肆“逆减排”,难免让人觉得讽刺。

市场的火热与品牌的冷淡,次抛族的推崇和环保主义者的唾弃,或许都不能代表行业的全貌。既无需拥有过重的卫生焦虑,也不必过度解读市场反应,次抛就像“N抛”一样,不过是一种生活方式,也是个人的自由与选择。

至于,次抛的好与坏,答案也并不是非黑即白的。

本文作者可以追加内容哦 !